| Комментарии | 11063 |

| Статусы | 457 |

Виктор Смит: статусы

| Дата регистрации | 3 апреля 2012 |

|---|---|

| Аккаунт | суперзвезда |

| Настоящее имя | Виктор |

| Пол | мужчина |

| Возраст | 124 |

| Любит | |

| Основатель блогов | |

| Автор блогов | |

| Читает блоги | |

| О себе | https://twitter.com/Vikt_Smith |

Введите # (или №) и несколько первых букв, выберите нужный тег в выпадающем списке.

Для контекста: Глен долго и успешно играл за Брайтон, но, когда клуб вышел в Чамп, ушел в Пэлас, причем ушел, не подписав новый контракт, по свободному трансферу. И уже Пэласу помог ... Читать дальше в АПЛ выйти. Фаны Брайтона просто кипятком от такой несправедливости писали и поносили форварда на чем свет стоит. Но сейчас он вернулся, забивает и все прощено!)

twitter.com/Vikt_Smith/status/839232558663622656

Виктор Смит on Twitter

twitter.com“1. З/п Арсенала за 2016 - 195 млн фунтов, это в два раза больше, чем у чемпиона Лестера, и на уровне Ман Сити. З/п Баварии ~195 млн.”

Хотя по доходам Милан по-прежнему является 2-3 клубом в Италии и входит в общемировую 20-ку Дейлота на 16-м месте. Проблемами являются высокие издержки и отсутствие роста выручки, которая падает с 2012-го года. При этом возврат клуба в еврокубки несет в себе существенные риски в плане ФФП УЕФА. Продажа клуба может создать послабления, предусмотренные второй редакцией финансовых правил УЕФА,но для этого новые владельцы должны будут предоставить понятный бизнес-план и иметь хорошую репутацию. Та манера, в которой проходит продажа клуба, честно говоря, не очень этому способствует. Все эти задержки с передачей собственности и контроля мешают Милану получить так необходимую внятную стратегию развития. #бизнес

twitter.com/Vikt_Smith/status/838831551391621121

Виктор Смит on Twitter

twitter.com“Получил отчет #Ливерпуль за 2015-16. Все хуже, чем я думал. Дела-то не очень идут.”

Чемпионский сезон принес клубу 16,4 млн фунтов прибыли до налогов (в 2015 было +26,4 млн). Выручка в 2016 выросла на 24 млн до примерно 128 млн фунтов. Падение прибыли при таких доходах, конечно, результат серьезно роста расходов. При этом итоговый результат трансферной деятельности у клуба ... Читать дальше сложился +10,6 млн фунтов, это против -7млн годом ранее. К сожалению, Лестер "зажал" цифры, поэтому сложно сказать, как все обстоит. Но год заканчивается 31 мая, так что Канте в этих цифрах фигурировать не должен. Я не понимаю, как могла выйти цифра в +10,6 млн, которая указывает на прибыль с продаж как минимум 25-30 млн фунтов.

3,5 млн Лестер потратил на улучшение стадиона, базы и тп. 2 млн на благотворительность. С интересом ждем полного фин. отчета. #бизнес #премьер-лига Англия

Выручка клуба сократилась на 29 млн евро и составила 89 млн евро. Проведение игр, билеты и другие доходы в день матчей, принесли клубу 19 млн (-13 млн). Доходы от ТВ-прав упали до 53,4 млн (-15 млн). 16 млн составили коммерческие и прочие доходы, они практически не изменились. Снижение произошло из-за непопадания в ЛЧ. ... Читать дальше "Европейские" доходы клуба в первой половине года упали с 52,4 млн до 23,7 млн в 2017.

На расходах однако Рома особо не экономила. Они выросли на 6,2 млн, составив 108,6 млн евро. 76 млн их них зарплаты, которые выросли на 4,6 млн. Таким образом "настоящая" EBITDA клуба с +15,5 млн упала до -20 млн. Уменьшение на более чем 30 млн. Рома считает EBITDA с учетом прибыли с продаж игроков (у меня в блоге есть статья про Рому, где я разбираю, что к чему), но и это ничего хорошего не приносит. Продажи футболистов дали клубу 8 млн (-12 млн), следовательно EBITDA по определению Ромы упала на 47,5 млн: с +35,4 млн до -12,1 млн. Расходы на трансферы, амортизация, выросли на 4 млн до 30,5 млн. Прочие расходы, включающие в себя налоги и финансовые платежи, были 10,3 млн. Итоговый убыток клуба за полгода составил 53,4 млн евро, против 3,4 млн евро годом ранее. Ситуация очень плохая.

Но есть и небольшие плюсы. Материнская компания докапитализировала клуб на 70 млн евро. Это привело к росту запасов денежных средств с 8,7 млн до 41,6 млн. Что, в свою очередь, уменьшило чистый финансовый долг клуба с 170,3 млн до 144,4 млн. На 16,5 млн улучшился капитал (активы-обязательства), но все равно остался отрицательным, составив -100,5 млн евро. Активы клуба при этом всего 323 млн евро. Выходит, что клуб "перезаложен" на треть активов, это ситуация банкротства. Только деньгами от владельцев можно закрывать такие дыры. По кэшу у Ромы в этом полугодии +25,9 млн, это учитывая вливание 70 млн владельцами клуба. То есть 44,1 млн клуб уже "проел". Второе полугодие у футбольных клубов обычно более прибыльное, чем первое. Но боюсь, что вложенных денег не хватит, а значит по итогам года можно будет ждать роста долгов. Хотя не думаю, что сильного. Однако, новая докапитализация на еще 70 млн минимум Роме будет нужна все равно. Даже если клуб попадет в ЛЧ в следующем году.

#бизнес #серия А Италия

www.sports.ru/tribuna/blogs/sportconnect/1197583.h...

Большие долги «Манчестер Юнайтед»: страшно или нет?

www.sports.ruSport Connect объясняет, почему выросли долги великого клуба.

Расследование договорных матчей в греческом футболе, которые были сыграны еще в 2009, 2010 выходит на финишную прямую. Перед судом предстанут аж 85 человек. Туда входят все: футболисты, тренеры, работники футбольной федерации, судьи, бизнесмены, связанные с футболом, даже представители букмекеров. Также на скамье обвиняемых есть и мэр города, по совместительству ... Читать дальше президент одного футбольного клуба. Обвинения тоже самые разные: незаконные ставки, подкуп, легализация преступных доходов (отмывание денег), мошенничество, шантаж, создание преступного сообщества. 85 человек - это примерно половина из 158, которые по этому делу проходили всего. #договорные матчи #высшая лига Греция

Итоговый убыток клуба снизился до 59,6 млн евро против огромного 140,4 млн евро в 2015-м. Этот результат, как ожидают в клубе, позволяет Интеру соответствовать договору с УЕФА, по которому убыток по стандартам финансового фэйр-плей (не учитывает ряд расходов) не должен превышать 30 млн евро за 2015-16. Впрочем, УЕФА пока это не подтвердил. Но ... Читать дальше даже если Интер "заступил", то несильно и санкций ждать не приходиться.

Выручка клуба составила 187 млн евро (171 млн в 2015), общие доходы 241,4 млн евро (198,6 млн). Выручка выросла более-менее равномерно, хотя отсутствие клуба в еврокубках создало проблемы. Основа же роста доходов - это продажи игроков. Прибыль с них с 21 млн выросла до 34 млн. Из этих 34 млн Ковачич принес клубу 21 млн прибыли со своей продажи, Гуарин - 9 млн. Остальные 4 млн - мелкие сделки. Сильно выросла также "прочая выручка" благодаря 15 млн от компании Infront, которой Интер продал разнообразные права, включая ТВ, стадион и тп.

Удалось серьезно сократить расходы. Они упали до 260,3 млн с 316,1 млн в 2015-м. Зарплаты при этом выросли до 124,2 млн евро (116,5 млн). Но упала амортизация трансферных прав до 50,8 млн (86,4 млн), впрочем, она после этого лета, видимо, вырастет снова. Остальное сокращение результат того, что в 2015-м Интер вынужден был создавать резервы на 41 млн евро, связанные с перестройкой компании, долгами и тп. Сейчас эти расходы всего 3 млн составили.

EBITDA клуба выросла с нуля до 10 млн евро. EBIT компании составил минус 19 млн евро. У Интера достаточно высокое финансовое бремя, проценты и прочие платежи доводят общие финансовые расходы до огромных 36 млн евро, плюс налоги на 4 млн и получается итоговый убыток в 59 млн.

Ситуация из очень плохой стала просто плохой, скажем так. Целый кошмар в балансе у клуба, там надо разбираться, но на первый взгляд ситуация следующая. Долг 132 млн евро перед Тохиром погашен. Всего 320 млн заплатил Suning, причем 180 млн из них - это новые долги Интера уже перед новыми владельцами. Их клуб берет под 7-8% годовых с погашением около 2019. Также Интер ведет переговоры с Goldman Sachs о новом займе в 300 млн евро, который будет использован для операционной деятельности, плюс рефинансирования прошлого займа от GS, по которому осталось погасить порядка 200 млн.

В общем, Интер погряз в долгах серьезно и, видимо, надолго. Но фанаты счастливы, ведь деньги на новых игроков находятся. 45 млн стоил Жоау Мариу, 29,5 млн Барбоза, 25 млн Кандрева. Плюс с 31 млн до 40,5 млн выросла стоимость Кондогбья за счет бонусов в 2015-16. Но с таким положением дел вероятность того, что придется продавать наиболее "ликвидные" игровые активы (Икарди и тп) весьма высока. В 2017-м Интер должен выходить на уровень убытков ~25 млн евро, чтобы соответствовать ФФП УЕФА. И сделать это без продаж будет почти нереально.

ТВ-права всего европейского футбола в 2016-17 принесут около 11,4 млрд евро. Это топ-20 лиг (включая Россию) и еврокубки. Больше всех зарабатывает АПЛ, 4 млрд евро или 37%. 2 млрд евро получает УЕФА (ЛЧ+ЛЕ), это 18%, в два раза меньше. 15% (1,7 млрд) остается за Ла Лигой. Далее с 10% (1,1 млрд) идет Серия А и по 7% приходится на Бундеслигу (800 млн) и ... Читать дальше французскую Лигу 1 (770 млн). Порядка 680 млн евро или 6% от пирога делят между собой остальные лиги. Если смотреть цену за матч, то одна игра АПЛ обходится в 10,5 млн евро, еврокубки в 6 млн, испанская лига стоит 4,4 млн за матч, а итальянцы 3 млн. Европа при этом ожидаемо является "центром футбольного мира", она генерирует 78% от всех мировых медиа-прав на футбол (~14,6 млрд евро). А также 30% от всех спортивных медиа-прав вообще (~ 37,7 млрд евро).

Основой у бол-ва чемпионатов является именно "домашний рынок". 6,7 млрд евро европейские лиги (топ-20) зарабатывают "у себя дома", это более 71%. Еврокубки мы тут не учитываем. Англия получает в Британии 60% выручки, а Испания генерирует "дома" 61%. Это единственные страны ниже "линии тренда", то есть интерес к лигам которых в мире выше среднего. Но даже они получают из-за рубежа менее 50%, а ведь это страна против "всего остального мира". Так что основа бизнеса - всегда национальный рынок. Это полезно помнить, когда вам кто-нибудь будет вешать на уши лапшу азиатские рынки и прочее. Хотя мировые продажи играют важную роль, конечно. Все же треть выручки - это не 2%. И тут дела не у всех идут одинаково хорошо. Германия дома получает 78%, но это скорее результат низких общих продаж, в 2016-17 у Бундеслиги всего лишь 4-е место, она зарабатывает примерно столько же, сколько чемпионат Франции. А вот у Франции дела совсем плохи, они дома получают аж 96% выручки, это ну очень высокий показатель. Италия находится на 84%, не очень хорошая цифра. И вообще у Серии А большие проблемы намечаются.

Если смотреть по регионам, то АПЛ получает 250 млн евро в год от Америк (все полушарие), 754 млн от Европы, Африки и Ближнего Востока (как бы до Пакистана) и 584 млн - Азия и Океания (от Пакистана до Японии). Ла Лига получает 203 млн, 284 млн и 124 млн. Италия: 50 млн, 118 млн, 38 млн. Германия: 30 млн, 96 млн, 17 млн. Франция: 5,5 млн, 22 млн, 5 млн. При этом активный рост показывают права Примеры и Бундеслиги, они выросли за последний цикл на 177 и 146% соответственно. АПЛ выросла на 64%, но ей тяжело расти в процентах, очень высокая "база". Лига 1 прибавила 61%, а вот Серия А - лишь 49%. Итальянцы рискуют сильно уступать испанцам и немцам к 2019-му, ведь у них и на внутреннем рынке ситуация непростая. Там Медиасет уже судится с французской Vivendi, которая должна была стать их партнером и купить долю в платном канале "Медиасет Премиум". Но французов отпугнули значительные операционные убытки этого предприятия. И непонятно теперь найдутся ли средства у одного из ключевых игроков на итальянском телевизионном рынке даже для сохранения стоимости прав на футбол после нынешнего цикла, не говоря уже о росте.

Всего на международных продажах европейские лиги заработали 2,6 млрд евро. 1,6 млрд из этого, более 61% заработала АПЛ. Ла Лига заработала еще 611 млн(24%). Получается, что на английско-испанскую долю приходится более 85% всех международных продаж европейского футбола (без еврокубков, напомню).

А с турнирами УЕФА ситуация следующая. 1,96 млрд зарабатывает Ассоциация на медиа правах. 159 млн в Америках, 1,673 млрд в Европе, Африке и на Ближнем Востоке. 131 млн приносит Азия. Зона Европы тут без конкуренции, на нее приходится более 85% выручки. Интересно, что американский рынок приносит УЕФА больше, чем азиатский. Вообще, прибавка прав 2015-2018 в Америках составила 109%, максимальный показатель для УЕФА. В среднем, права цикла 2015-2018 выросли в цене на 40%.Права в Азии выросли на 59%. "Тормозом" роста является для УЕФА Европа. Причин две: это высокая база и охват аудитории. В других странах УЕФА может продавать права по максимальной цене. Но в Европе она вынуждена думать и взвешивать, что лучше: продать дороже кабельному каналу или дешевле общедоступному. Ведь многие спонсоры УЕФА заинтересованы именно в локальных рынках, соответственно, они хотят, чтобы аудитории были максимальными. Поэтому в Европе УЕФА часто жертвует телевизионным доходом, чтобы сохранить коммерческий.

Из "топ-стран" лишь в Британии высокий рост, 104%. Почти эксклюзивно благодаря агрессивности BT Sport (часть глобальных бизнес-процессов, я про это расскажу в блоге уже). Там как раз УЕФА не смогла отказаться от такого щедрого предложения и продала эксклюзивные права платному каналу. На 37% выросли права на еврокубки в Италии, 33% - Испания, 30% - Франция и всего 18% - Германия.

Также это поможет самой ФА более прочно стоять на ногах и выполнять свои обязательства по инвестированию в развитие футбола в стране. В частности, дополнительные расходы на подготовку тренеров и любительский футбол, которые оцениваются в 30 млн в год. В 2015-м ФА заработала 318 млн фунтов, а итоговый убыток организации был 9 млн фунтов. У ФА достаточно средств (более 160 млн фунтов), но и высокие долги (более 250 млн), которые образовались из-за Уэмбли. 35 млн фунтов в год ФА выплачивает по этим долгам (проценты и "тело"), это довольно много. 124 млн фунтов всего от ТВ-прав получила ФА в 2015-м (из 318 млн). Так что новая сделка представляет собой двукратное увеличение выручки от ТВ-прав. #бизнес #телевидение

Хайлайты:

1. Расходы на трансферы (амортизация) увеличились на 34% до 94 млн (70,2 млн в 2015).

2. EBITDA (операционная прибыль до трансферов и прочих нефут расходов) составила 108,5 млн против 82,5 млн год назад.

3. EBIT (полная операционная прибыль от футбольной деятельности) выросла с 15,3 млн до 23,5 млн.

4. Прибыль с продаж ... Читать дальше футболистов составила 20,7 млн (12,9 млн). Но крайне важно, что у Ман Сити положительный EBIT даже при нулевых продажах игроков.

5. С кэш-флоу все не очень хорошо. До настоящей самоокупаемости клуб еще не дошел. Итоговый минус по кэш-флоу в 2016 был 19,8 млн, а денежные средства на конец года - всего 55,8 млн фунтов. За лето-2016 Ман Сити 158 млн потратил на новые трансферы, так что без дополнительной финансовой помощи от владельцев клубу не обойтись.

6. Касательно долгов. Тут ситуация аналогичная Челси. Их нет в счетах компании Ман Сити, но они "сидят" в холдинге. Впрочем, долги это перед акционерами. Но сумма там внушительная, около 1,2 млрд фунтов.

twitter.com/Vikt_Smith/status/789148644071055361

twitter.com/Vikt_Smith/status/788394588407009280 #Миралем Пьянич #бизнес #Рома

Виктор Смит on Twitter

twitter.com“Добавил материала в статью про ФК #Рома. Сокращение убытков стало возможно во многом благодаря учету продаж Пьянича и Романьоли в 2015-16.”

www.sports.ru/tribuna/blogs/businessfoot/1082949.h...

Волчья доля: как рекордные доходы Ромы скрывают огромные финансовые проблемы

www.sports.ru«Деловой блог» анализирует убытки известного римского клуба.

Пока же компанию финансирует материнская Даймлер, предоставляя Мерседесу деньги через механизм "денежного пула"(разрешая пользоваться своими деньгами, по сути), на конец 2015-го Мерс задолжал (или "использовал денежных средств на") своему холдингу 147,6 млн фунтов по линии денежного пула (+60 млн в 2015-м) и еще 8 млн других долгов (+7 млн за 2015). Заимствования денежных средств (через "пул") не совсем бесплатные для Мерседеса, за пользование деньгами они платят какой-то процент, который согласован с фин департаментом холдинга. В 2015-м Мерседес Гран-при выплатил 1,7 млн фунтов процентных платежей.

Учитывая такое соглашение, смотреть на баланс бесполезно. Собственных средств у Мерса, правда, маловато. Всего 17,5 млн. Вообще, капитал отрицательный и составляет 109 млн фунтов (это соответствует накопленным убыткам).

Плюс значительные налоговые вычеты, о которых написано выше, привлекли внимание британской налоговой (HMRC). В отношении Мерседеса уже открыто формальное расследование, но пока на ранней стадии, так что никаких оценок, сколько налогов начислят компании и начислят ли вообще, пока нет.

#бизнес #Мерседес #Формула-1

Полные доходы (выручка+трансферы) 679 млн. 67 млн - трансферы и другие (часть из других может войти в выручку). Если смотреть чисто выручку клуба (регулярные доходы): 18 млн социос, 158 - стадион и матчдэй, 168 млн - ТВ-права, 268 млн - спонсоры, коммерция.

Операционная прибыль до трансферов (EBITDA) 140 млн. Полные расходы 612 млн. Прибыль до налогов 65,5 ... Читать дальше млн, итоговая прибыль 54 млн. Чистый долг клуба 287 млн.

Но у Барселоны сложная ситуация с властями (опять), ее обязали заплатить 45-50 млн евро за нарушения связанные с продажей земли Can Rigalt. Пока там окончательных решений судов нет, но первые решения суд принял не в пользу клуба. Поэтому Барселона в отчетности должна формировать резервы под выплаты. Учитывая эти резервы, итоговая прибыль сокращается до 29 млн евро.

www.sports.ru/tribuna/blogs/businessfoot/1074729.h...

Доходы и прибыль мадридского Реала в 2016-м году

www.sports.ruБлог «Деловой футбол» знакомит вас с предварительными финансовыми результатами «Реала» за прошлый сезон.

При всей своей популярности болельщики не совсем "окупают" футбол в стране. Футбольный союз Нидерландов (KNVB) был вынужден специальные правила финансового контроля принимать, чтобы удержать клубы от повальных банкротств. Серьезные проблемы были у недавнего чемпиона Твенте, например, с них даже очки снимали и почти выслали в низшую лигу, но в ... Читать дальше последней момент на апелляции и последних обещаниях все исправить разрешили остаться в #высшая лига Голландия(Эредивизи).

На конец 2015-2016 фут. федерация заявила, что 10 из 35 проф клубов будут подвергнуты специальному контролю и мониторингу из-за финансовых проблем. 6 из этой десятки играют в высшей лиге, то есть это проблемы Эредивизи тоже, а не только низших дивизионов. Эти шесть клубов: Twente, Den Haag, NEC, De Graafschaap, Roda, Zwolle. Ден Хааг, напомню, был недавно куплен китайскими инвесторами, но там не все так гладко. За прошлый год у клуба был убыток около 700 тыс. евро и долги перед местными властями более 6 млн евро. Это не огромные суммы, но значительные. Там весь клуб стоял порядка 6-7 млн евро.

Муниципалитеты, кстати, футболу активно помогают. Куда активнее, чем в иных странах. Более 240 млн за последние 10 лет вложили голландские местные власти в разную футбольную инфраструктуру именно проф. клубов. Получается, что футбол-то в Нидерландах популярен, люди ходят, для них это важно и даже вот местные власти субсидируют, как могут. Поэтому и инфраструктура высокого уровня есть. Но с коммерциализацией футбола в стране проблемы. Собственно, значительную часть доходов клубы получают от продаж игроков в другие лиги. А это дело ненадежное. Этим летом у тебя купили игрока за хорошие деньги, следующим - нет.

На данный момент все финансовые данные известны для сезона 2014-2015. Совокупная выручка (без трансферов) высшей лиги составила 443 млн евро: 115 млн - стадион и матчдэй, 174 млн - коммерция и спонсоры, 83 млн - медиа и ТВ-права, 72 млн - прочие доходы. Расходы же составили 469 млн, из них 264 млн потратили на зарплаты. Операционный убыток до трансферов 25 млн евро. Прибыль с трансферов 75 млн и общая прибыль 39 млн. Эта прибыль на все клубы Эредивизи и она, как видно, сильно зависит от трансферов. А не все клубы могут успешно продавать игроков, как условный ПСВ. Для второго дивизиона результаты следующие: 61 млн выручки, 72 млн расходов, 12 млн убытков до трансферов, 5 млн прибыли с продаж игроков. Итоговый убыток составил 6 млн евро.

Стоит отметить, что результаты в 2014-15 лучше, чем были в 13-14. Действия футбольного союза страны по финансовому контролю помогают сокращать убытки и проводить более ответственную, взвешенную политику, а не сидеть в долгах перед муниципалитетами. И только благодаря этим усилиям ситуация сейчас удовлетворительная, хоть какие-то прибыли есть. Года 3-4 назад все было куда хуже.

"Если вы тут имеете в виду кровь и драку, то это спорт. Посмотрите, в боксе недавно спортсмен умер. В общем, ничего в этом страшного нет."

Действительно, ничего страшного...

www.sports.ru/tribuna/blogs/businessfoot/1071184.h...

Бизнес «Арсенала»: стабильность или стагнация?

www.sports.ruБлог «Деловой футбол» помогает разобраться в хитросплетениях бюджета лондонского Арсенала.

Скажу сразу, чисто ФУТБОЛЬНОЙ значимости тут немного, почти нет. Поэтому читать стоит тем, кому тема непосредственно финансов интересна.

В Британии с 2015-го года новый стандарт учета, который английский клуб применяет с сезона 2015/16. Эти правила в какой-то мере "добили" клуб. Нет в мире справедливости. Суть в том, что #Арсенал имеет фиксированную ... Читать дальше ставку процентных платежей и квази-фиксированную, «плавающую», которая была зафиксирована через договор (так называемый "процентный своп"). В реальности, по кэшу, Арсенал всегда платит примерно одну и ту же сумму по бондам (свои долговым облигациям), это где-то 12,5 млн фунтов. Раньше они так в отчете и указывали, проводя учет по «исторической цене». Это вполне корректно, Арсенал использовал этот производный финансовый инструмент (многие знакомы с ними по печально известному понятию «дериватив») так, как он был задуман. Буквально "по учебнику". Штука в том, что все остальные, я имею в виду банки и финансовые организации прежде всего, использовали этот и другие деривативы для создания бумажного дохода, с которого они, впрочем, не стеснялись выплачивать себе премиальные в кэше. В точности как персонаж Лео Ди Каприо в известном фильме. Новые правила заставляют более четко учитывать спекулятивные риски и "нести их в прибыли". Но пострадали и те, кто инструменты использовал консервативно. В итоге, получаем, что Арсенал, заплатив в 2014-15 порядка 12 млн, «попал» на бумаге на 19 млн (в 2015-16 было 13,4 млн). Конечно, это не очень важно, это чисто бумажные убытки, и потом в далеком 2030-м, когда Арсенал долг погасит, все тоже бумажно вернется. Но приятного тут мало. У клуба есть свои KPI по финансовым параметрам в том числе. Показатели прибыли также могут быть использованы для новых займов. Эта волатильность совершенно лишняя. Виновники всего этого дела, спекулянты, просто двинулись дальше к другим инструментам, там в carry trade и тп. А у разбитого корыта остались все остальные.

Арсенал жалко вдвойне, потому что клуб — главная жертва «новой нормальности» в политике мировых центробанков. Клуб договорился изначально на то, что будет платить по рыночной ставке, которая составляет 3M LIBOR (3-х месячная рыночная ставка) + 0,55% сверху. Рыночная ставка тогда, около 2006-го года, была в районе 4,5-5% и поднималась к коридору 5-5,5. Все ожидали роста выше 6%, что и случилось. Поэтому Арсенал, чтобы захеджировать риски (застраховать себя), решил ставку зафиксировать особым инструментом, свопом. Переменная часть была зафиксирована на 5,75%. Тогда это решение выглядело вполне обоснованным. А жесткие требования по рефинансированию долга и досрочным выплатам, как надеялся клуб, помогут снизить финансовые риски. В реальности все вышло хуже некуда (картинка в твиттере). Арсенал зафиксировал ставку почти на пике, а уже через пару лет она упала практически до нуля. Общий убыток от этой операции на 2015-й год был около 25 млн фунтов. Более того, нулевые процентные ставки не позволяют Арсеналу зарабатывать на своих огромных денежных средствах. Проценты по ним, а это более 200 млн, составляют менее 0,9 млн фунтов всего. Когда Арсенал соглашался на то, чтобы держать значительную часть денежных резервов в качестве обеспечительной меры по кредитам, они рассчитывали на то, что высокие процентные ставки будут приносить им доход и отбивать значительную часть процентных платежей. Но все это сыграло против клуба. Сейчас Арсенал вынужден постоянно оправдываться, почему у них на счетах лежат более 200 млн, платит по долгу он куда больше, чем мог бы по рынку, и не получает еще нормальной доходности.

Но и руководство клуба совершило очень большую ошибку. Безусловно, эру низких процентных ставок предугадать в 2006 могли единицы, если вообще кто-то. Тут дело в другом. Высокие проценты с накопленных денежных средств на депозитах уже как бы хеджировали риски повышения ставок. Арсенал перестраховал их в другую сторону. В клубе так опасались повышения стоимости денег (займов), что совсем забыли про обратные риски. Причем в такой ситуации Арсенал застрял, так как они не могут рефинансировать свой долг. То есть взять новый заем под маленький процент сейчас и выплатить более дорогой долг (как это сделал МЮ пару лет назад). Я точно причин не знаю, но, видимо, там такой договор, что никакого выигрыша от раннего погашения нет. Что тоже несет в себе риск в случае понижения ставок.

В принципе, немного Арсенал на этом теряет, всего несколько млн в год (к 2015 было 25 млн за весь период). Но история, я считаю, занимательная. Она даже, как мне кажется, очень "арсенальская". Тут есть место и собственным просчетам и какой-то такой общей несправедливости, невезению. #бизнес

twitter.com/Vikt_Smith/status/782556209987584000

Виктор Смит on Twitter

twitter.com“Уже скоро... Будет и чисто финансовый эпилог(% swap). "Новая нормальность" бьет #Арсенал, а теперь и стандарты учета не в их пользу.”

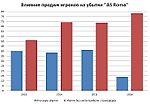

Убыток от трансферных операций составил 54 млн: 59 млн амортизации и 5 млн прибыли с продаж. В прошлом году было минус 25,6 млн из-за более высоких продаж игроков.

#Арсенал #бизнес

twitter.com/Vikt_Smith/status/781610296439955457

Виктор Смит on Twitter

twitter.com“В 2014-15 совокупные итоговые убытки клубов, выступающих в соревнованиях #УЕФА, уменьшились с 490 млн евро до 320 млн. #ФинансовыйФэйрплей”