Как Боули и Эгбали управляют финансами Челси? Разбираем отчетность клуба

Начну с важной вводной информации:

отчетность футбольных клубов составляется не за сезон как таковой, а за финансовый год, который не обязательно связан со сроками футбольного сезона и его сроки могут отличаться между клубами АПЛ (например, Челси составляет отчетность за год, закончившийся 30 июня, Арсенал составляет отчетность за год, закончившийся 31 мая);

само понятие отчетности футбольного клуба весьма относительное. Как правило, под этим понимается консолидированная отчетность целой группы организаций, которые связаны с футбольным клубом, в документах УЕФА это называется «периметром финансовой отчетности футбольного клуба». Каждый клуб самостоятельно определяет этот периметр, который формируется в соответствии с определенными правилами;

футбольные клубы могут составлять отчетность по разным стандартам: это могут быть национальные (в Великобритании UK GAAP) или международные стандарты финансовой отчетности (IAS/IFRS). Финансовая отчетность, которую клуб публично опубликовал, может отличаться от информации, которая передается в УЕФА, т.к. для прохождения лицензирования УЕФА устанавливает свои требования трансформации отчетности.

Мы будем анализировать отчетность Chelsea FC Holdings Limited, одна из дочерних компаний которого - Chelsea Football Club Limited. Последняя отчетность составлена за финансовый год, закончившейся 30 июня 2023 года.

Челси был приобретен американскими инвесторами (ключевые лица Тодд Боули и совладелец Clearlake Capital - Бехдад Эгбали) в мае 2022 года. Таким образом, отчет за финансовый год 01.07.22-30.06.23 является первым полноценным отчетом при новых собственниках и отражает финансовый результат нового менеджмента. Т.к. в период 2019-2022 деятельность Челси сначала была подвержена ковидным ограничениям, а затем санкциям британского правительства, для сравнения также будем использовать информацию из отчета за сезон 2018/19 - последний полноценный финансовый год «эпохи Абрамовича». Напомню, в том сезоне клуб занял третье место в АПЛ и выиграл Лигу Европы, на поле последний сезон в форме Челси проводил Эден Азар, а команду тренировал Маурицио Сарри. Летом 19го Сарри ушел в Ювентус. Азар в Реал, а клуб получил трансферный бан. Фрэнк Лэмпард первый раз стал главным тренером Челси. Но это уже история следующего отчета.

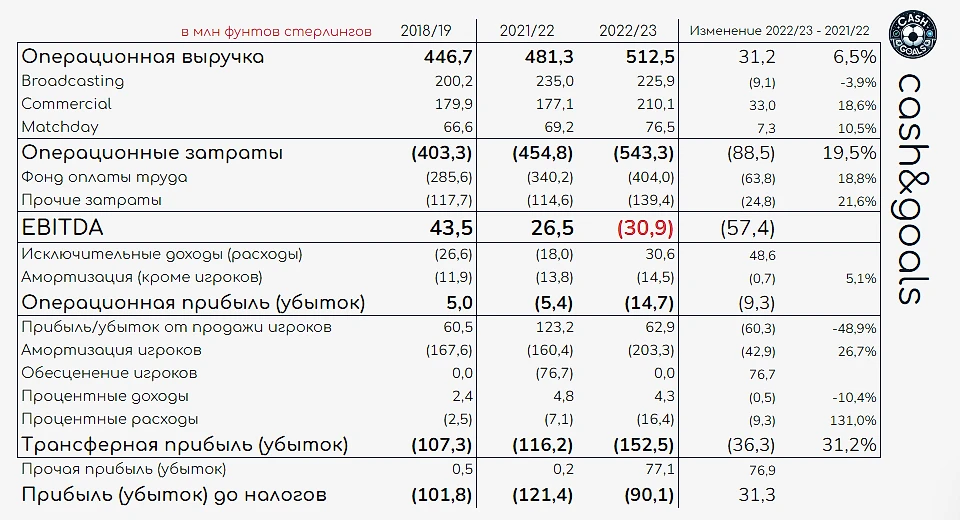

Сначала пройдемся по основным статьям отчета о прибылях и убытках (ОПУ), цифры из него - любимая финансовая игрушка журналистов. Я изменил стандартное представление ОПУ в клубном отчете для презентации ключевых аналитических показателей. Смотрим.

Операционная выручка Челси выросла за год на 6,5% до 512,5 mGBP (+31 mGBP), это рекорд клуба и это последняя хорошая новость в отчете. Затраты росли быстрее (+19,5% / +88,5), что привело к отрицательному значению показателя EBITDA. Что это такое и как это понимать относительно отчетности футбольного клуба я подробно писал в telegram-канале cash&goals

Суть: показатель отражает финансовые результат от обычной операционной деятельности клуба (без учета трансферов). Если EBITDA уходит в минус, значит клуб не способен без продажи активов (в т.ч. игроков) или заимствований финансировать свою деятельность. У Челси EBITDA -30,9 mGBP, все пропало? Нет, один год убытка не катастрофа, конечно. Проблемы начинаются, когда операционный убыток у клуба приобретает хронический характер.

Интересно другое. Клуб допустил отрицательное значение в первый же финансовый год под руководством Боули и Эгбали, до них у Челси на всем протяжении исследуемого периода (начиная с сезона 2013/14) значение EBITDA было положительным. Даже в сезон ковидных ограничений! Небольшое наблюдение: какие клубы вообще допустили отрицательное значение EBITDA в прошлом сезоне? Эвертон, например, или Ноттингем Форест, или Барселона. Что объединяет все эти клубы? Общепризнанные финансовые проблемы... Такая вот компания.

Корень проблемы – в своих же решениях. В сезоне 2022/23 клуб потратил более 40 mGBP на тренерские перестановки: выплатили компенсацию за увольнение Томаса Тухеля, выкупили у Брайтона контракта Грэма Поттера, потом ему же заплатили компенсацию за увольнение... Добавьте сюда рекордные 75 mGBP выплаченные футбольным агентам (за период 01.02.2023-01.02.2024, т.е. не вся сумма попала в рассматриваемый финансовый год). Стиль управления – «деньги не проблема».

Кроме операционной, есть вопросы и к трансферной деятельности. В анализируемую отчетность частично попало трансферное окно лета 2022 (июль и август), зимнее окно 2023 и трансферы июня 2023. За это время клуб потратил на приобретение игроков 747,8 mGBP и заработал на продаже 202,8 mGBP. Здесь напомню, что в ОПУ вы эти цифры не увидите. Затраты на покупку игроков капитализируются и попадает в отчет в виде амортизации, а прибыль от трансферов = разница между полученным возмещением и остатком балансовой стоимости проданных игроков.

Массовая закупка игроков привела Челси к рекордной сумме годовой амортизации в размере 203,3 mGBP. Это не просто больше чем было когда-либо у Челси. Это больше всех в мире! Ни Ман Сити, ни Реал, ни ПСЖ, ни кто-либо еще не отражают большую сумму амортизации. Так новое руководство Челси предлагает игрокам длинные и очень длинные контракты. Если бы они были короче, цифры были бы катастрофическими (сумма амортизации = стоимость трансфера / срок контракта).

В противовес затратам Челси продал ряд игроков основы (в т.ч. Кай Хаверц, Жоржиньо, Матео Ковачич), но смог отразить прибыль только в сумме 62,9 mGBP (= выручка 202,8 mGBP – остаток балансовой стоимости ушедших игроков 140 mGBP), что является далеко не рекордным показателем для клуба. Сезоном ранее прибыль была в 2 раза больше, а в сезоне 2019/20 достигала 142,6 mGBP.

Такая разница между затратами (амортизацией) и доходами (прибылью от трансферов) плюс чистые процентные расходы* в сумме 12,1 mGBP привели к рекордному убытку от трансферной деятельности в сумме 152,5 mGBP (еще один анти рекорд!).

* - процентные доходы/расходы по трансферам возникают из-за того, что суммы компенсации за трансферы выплачиваются не одномоментно, из-за чего возникает дебиторская/кредиторская задолженность. Такая задолженность отражается в отчетности в сумме чистой приведенной (дисконтированной) стоимости будущих денежных потоков, что снижает ее фактическую сумму. Затем разница равномерно отражается как процентные доходы/расходы в течении срока погашения задолженности. Это экономический («бумажный») эффект, который в отчетности отражает временную стоимость денег (условно, 100 млн фунтов за игрока выплаченные сегодня и через год имеют разную ценность, поэтому выплата через год будет отражена в меньшей сумме, чем 100 млн). Клуб не платит/получает эти проценты.

Хорошим аналитическим показателем является соотношение амортизации и расходов на оплату труда игроков и персонала (клубы обычно не раскрывают отдельно фонд оплаты труда игроков, он отражается совокупно с персоналом) с выручкой и доходами от трансферов. Он показывает, насколько затраты на состав соотносятся с доходами клуба от футбольной деятельности (операционная деятельность + трансферы). Именно на этот показатель ориентируется и УЕФА в своих обновленных правилах финансового fair play (но есть нюансы, которые не отражены в публичной отчетности клубов: в расчет пойдет не весь фонд оплаты труда, а только игроков и тренерского штаба первой команды, к расходам добавятся выплаты футбольным агентам, доходы от трансферов будут усредняться за три года). Если показатель больше единицы – затраты на состав у клуба чрезмерны. УЕФА же устанавливает постепенное снижение предельного значения показателя (0,9 - в сезоне 2023/24, 0,8 – в сезоне 2024/25 и 0,7 начиная с сезона 2025/26). Стоит ли говорить, что у Челси этот показатель зашкаливает? Смотрите сами

Отдельно следует упомянуть, что за последние 10 лет этот показатель у Челси превышал единицу только в ковидный сезон (2020/21). Но это прямое следствие просадки доходов от matchday (из-за ограничений посещения). Если скорректировать сумму matchday в сезоне 2020/21 до среднего значения между сезонами 2019/20 и 2021/22, то показатель составит 0,94.

Учитывая все вышеизложенное, логичным продолжением рассказа про ОПУ Челси было бы наличие рекордного чистого убытка. Но нет. Управленческий талант собственников все-таки проявился и они решили немного поиграться с отчетностью. Есть три статьи, которые принесли Челси 105,9 mGBP. Что это вообще такое? Для тех, кто следит за новостями синих, первая цифра не будет сюрпризом: Челси отразил прибыль в размере 76,3 mGBP за продажу клубной гостиницы... Blueco 22 Properties Limited. Естественно, компания связана с Blueco 22 Limited, которая и является собственником Chelsea FC Holdings Limited. Как говорится в отчете: «группа приступила к пересмотру и реструктуризации своего портфеля недвижимости». Красиво!

Дальше еще интереснее. Есть две статьи, которые клуб отразил в «прочей операционной прибыли», а в моей таблице они указаны в составе «исключительных доходов». Первая – реклассификация расходов (17,1 mGBP). В отчете клуб даже дал пояснение: «определенные судебные издержки и связанные с ними профессиональные гонорары в размере 17,1 млн фунтов стерлингов, понесенные после приобретения клуба Blueco 22 Limited, должны быть перенесены на счет материнской компании. По мнению руководства, эти суммы представляют собой затраты, которые были понесены только в связи с приобретением клуба и, следовательно, должны быть компенсированы материнской компанией». Что тут сказать, если многоуважаемый аудитор (KPMG) с этим согласен, значит так можно было. Справедливости ради стоит отметить, что в предыдущем отчете действительно была упомянута схожая сумма юридических расходов. Вопрос скорее не в сути, а в сроках: очень своевременное прозрение у руководства случилось.

Но и это не все. Есть еще 12,5 mGBP в статье прочей операционной прибыли, которая никак не комментируется в отчете. Могу только предположить, что это плата за перевод правового титула на объект недвижимости, что связано с описанной выше продажей гостиницы.

Итого: убыток до налогов составил 90,1 mGBP. Это не новый антирекорд клуба. За последние 10 лет хуже было 3 раза. Но, если исключить 105,9 mGBP «творческих» статей ОПУ, убыток мог составить почти 200 mGBP. Это ни в какие рамки правил финансового fair play от УЕФА и АПЛ никогда не запихнуть.

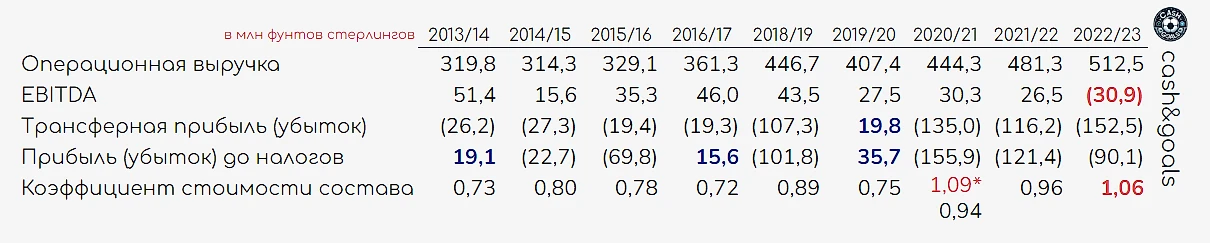

Ниже представлена динамика ключевых показателей за последние 10 лет

Немного пройдемся по отчету о финансовом положении клуба (ОФП). Первоначальная стоимость приобретенных игроков действующего состава клуба благодаря массовым подписаниям превысила 1 млрд фунтов (1 072 mGBP), в Англии больше только у Манчестер Сити (1 117 mGBP), балансовая стоимость (первоначальная стоимость минус накопленная амортизация) составила 704,9 mGBP.

Ключевая проблема, которую можно заметить в ОФП, это увеличившийся разрыв между краткосрочными обязательствами и активами. Краткосрочные активы за год уменьшились на 15% до 283,6 mGBP, против увеличения краткосрочных обязательств на 76,5% до 622,4 mGBP. Иными словами, за год Челси должен погасить обязательств на 338,8 mGBP больше, чем должны самому клубу. Это большая финансовая дыра, которую невозможно очень сложно ликвидировать клубу за счет самостоятельной деятельности. Придется либо увеличивать заимствования, либо ждать помощи от собственника. Для них, как мы уже выяснили, деньги не проблема. Предлагаю посчитать, сколько Боули и Эгбали уже «залили» в Челси за первый финансовый год?

+98,2 mGBP - выше уже писал, что клуб зафиксировал прибыль в размере 76,3 mGBP от продажи гостиницы. Учитывая, что Челси в отчетный период списал 21,9 mGBP балансовой стоимости объекта недвижимости, можем предположить, что суммарно от продажи гостиницы клуб получил 98,2 mGBP;

+29,6 mGBP - 12,5 mGBP компенсации за перевод правового титула и 17,1 mGBP компенсации за ранее понесенные юридические расходы;

+157,8 mGBP - из ОФП видим, что связанные компании погасили дебиторскую задолженность перед Челси на 157,8 mGBP (предположительно: в предыдущем отчете клуб отразил увеличение уставного капитала на 161,4 mGBP и возникновение дебиторской задолженности перед связанными компаниями на 159,1 mGBP. Таким образом, деньги от увеличения уставного капитала клуб получил только в сезоне 2022/23);

+146,1 mGBP - краткосрочный заем, предоставленный связанными компаниями.

Итого: за год собственники Челси разными способами профинансировали клуб на сумму 431,7 mGBP. Мы помним: деньги не проблема.

Возникает логичный вопрос: а зачем столько? Ответ также на поверхности: финансировать трансферы и убыточную операционную деятельность. Как это работает?

Челси заработал на продаже игроков 202,8 mGBP, но это не значит, что все деньги он получил сразу. Это привело к возникновению торговой дебиторской задолженности в сумме не менее 196 mGBP. (не обязательно вся эта сумма связана с трансферами, но с ними точно связана ее большая часть). Т.е. клуб в основном продавал игроков с отсрочкой платежей.

С другой стороны, клуб купил игроков на 747,8 mGBP, что привело к отражению торговой кредиторской задолженности не менее чем на 453,3 mGBP. Т.е. в отличии от своих продаж, при покупке игроков Челси значительную часть стоимости оплачивал сразу (примерно 40%).

И еще немного о трансферах

Различие в подходах (продаем с отсрочкой, покупаем со значительной оплатой сразу) едва ли является признаком высокой трансферной эффективности. Наблюдая за новостями о трансферах Челси при новом руководстве не покидало чувство, что клуб переплачивает за новичков и теряет на продажах. Давайте и это проверим в отчетности.

Начнем с покупок. В отчетности Челси указывает в качестве основных факторов увеличения балансовой стоимости состава приобретение следующих игроков (Enzo Fernández, Wesley Fofana, Mykhaylo Mudryk, Marc Cucurella, Raheem Sterling, Kalidou Koulibaly, Benoît Badiashile, Noni Madueke, Malo Gusto, Carney Chukwuemeka, Cesare Casadei, Andrey Santos, Datro Fofana). Напомню, первоначальная стоимость (стоимость покупки) в соответствии с ОФП составляет 747,8 mGBP.

Также в отчете есть раздел «события после отчетной даты». Это ключевые события, которые произошли после отчетной даты (30.06.2023) до даты подписания отчета – 20.12.2023. В этот промежуток попадает вторая часть летнего трансферного окна 2023 года. В отчете указано, что за этот промежуток клуб купил еще 13 футболистов на сумму 454,3 mGBP. Т.е. суммарные затраты клуба на трансферы в эпоху Боули и Эгбали уже превысили 1 202 mGBP!

А теперь сравним эту цифру с доступной нам информацией о трансферах Челси. Для оценки я использовал информацию transfermarkt

Согласно оценкам портала, за этих же игроков клуб заплатил 1 079 mEUR. Евро, не фунтов. Это примерно 938 mGPB. Внимание вопрос: а куда клуб закопал еще 264 mGPB (1202 – 938). И без того казавшиеся безумными траты Челси на трансферном рынке на самом деле были еще и недооценены на 28%? Помним: деньги не проблема.

А как клуб продает? Берем все ту же информацию о событиях после отчетной даты. Из нее следует: после 30 июня 2023 года клуб продал 10 игроков и получил прибыль 48,2 mGPB. Так, стоп. А разве трансфер только одного Маунта не оценивался в 55+5 mGPB? Напомню, доход от трансферов воспитанников является прибылью от трансфера в полной сумме. Так кроме Маунта (оценка стоимости трансфера 64,2 mEUR) после 30 июня ушли: Хадсон-Одои (3,5 mEUR), Итан Ампаду (8,5 mEUR) и Кристиан Пулишич (20 mEUR, что должно было привести к прибыли в 7,2 mEUR = 20 – 64/5). Итого 83,4 mEUR или 72,5 mGPB. Против отраженных в отчетности 48,2 mGPB, что на 1/3 меньше указанных оценок...

И что мы имеем в итоге: Челси продает дешево и с отсрочкой платежей, а покупает дорого и значительную часть платит сразу. Это точно признак качественного менеджмента?

Вместо вывода. Очень многие решения нового руководства Челси на протяжении всего времени их управления вызывали закономерные вопросы болельщиков. Что? Сколько? Зачем? Почему именно сейчас? Расторжение контракта с Маурисио Почеттино для многих стало просто шокирующим (для меня в том числе). Конечно, все подается в ключе следования стратегическим целям и построения нового большого проекта. А выглядит, как профанация. Успешные в других областях люди с большими деньгами пытаются отсутствие знания индустрии компенсировать деньгами. Получается не очень. Пока. Болельщикам остается только верить в процесс. Этому еще Грэм Поттер научил. Энцо Мареска принялся писать новую страницу клубной истории, очень бы не хотелось, чтобы последствия прошлых финансовых решений руководства ограничивали его возможности.

cash&goals – новый блог о финансах в европейском и мировом футболе. Подписывайтесь на нас здесь, а также на одноименный telegram-канал cash&goals. Читайте в блоге большие материалы о финансах в европейском футболе:

финансовый обзор Манчестер Сити - «Уже все и всё рассказали про чемпионство Ман Сити? Самое время поговорить о финансах»

обзор финансов ТОП лиг Европы - «Деньги не играют в футбол, расскажите об этом клубам АПЛ. Кто-то еще зарабатывает на футболе кроме big5? Разбираемся»

обзор доходов от еврокубков сезона 2023/24 и структуры выплат нового формата сезона 2024/25 - «Сезон еврокубков завершен. Считаем доходы клубов от сезона прошедшего и оцениваем будущий»

1. Операционная выручка. 3 компонента: Broadcasting, Commercial и Matchday.

Commercial. Утверждалось, что сделка с Infinite Athlete принесет клубу 40 млн фунтов, что примерно равно контракту с Three. Предположим, что собственники клуба молодцы и за счет иных активностей (+ улучшение результатов клуба) смогли сохранить высокий темп роста коммерческих доходов в 15% (в сезоне 2023/22 – 18%).

Записываем, Commercial = 241,6 млн фунтов

+ Broadcasting. Известно, что у клуба выпадает доход от УЕФА. Про суммы доходов от УЕФА писал здесь https://www.sports.ru/tribuna/blogs/cashandgoals/3245946.html

Челси потеряет 95,9 млн евро, или 83,4 млн фунтов. С другой стороны, за счет более удачного выступления в чемпионате заработает больше от АПЛ (тоже писал здесь https://www.sports.ru/tribuna/blogs/cashandgoals/3243175.html).

Итого: +21,1 – 83,4 = (-62,3) млн фунтов к прошлому году. Итого Broadcasting = 163,6 млн фунтов

+ Matchday. В сезоне 2022/23 клуб провел 24 игры дома (5 в ЛЧ) и заработал 76,5 млн фунтов. В прошлом сезоне благодаря кубкам дома сыграли 29 матчей, но не было ЛЧ. Сомневаюсь, что билет на матч ЛЧ стоил в 2 раза выше среднего чека от других турниров, с другой стороны, в сезоне 2022/23 клуб дома играл только в ЛЧ и АПЛ, что явно дороже, чем АПЛ + Кубок Англии + Кубок лиги. Поэтому допустим, что доходы от матчей вырастут совсем немного, до 80 млн фунтов.

Совокупно операционная выручка составит в таком случае 485,2 млн фунтов (-27,3 млн к сезону 2023/24).

2. Операционные затраты. Предположим, что из-за продажи ряда высокооплачиваемых игроков, а также отсутствия бонусов от участия в еврокубках, фонд оплаты труда снизился процентов на 25% (+руководство неоднократно выражало намерения оптимизировать ФОТ). За расторжение контракта с Почеттино клуб заплатит аргентинцу только 3 млн фунтов, что сильно меньше расходов сезона 2022/23 за увольнение Тухеля, выкуп контракта Поттера у Брайтона, увольнение Поттера (оценка затрат 46 млн фунтов). Получается, прочие расходы должны снизится на 43 млн, но вырасти за счет инфляции. Снизим их млн на 35 для прогноза.

3. Если наш прогноз сработает, EBITDA увеличится сразу на 108 млн фунтов до 77,8 млн. Предположим, что амортизация зданий, сооружений и нематериальных активов не изменится и составит прежние 14,5 млн.

4. Итого: операционная прибыль составит 63,3 млн фунтов.

5. Трансферная деятельность. Изменение процентных доходов/расходов прогнозировать сложно, оставим на их на прежнем уровне. Обесценение клуб всеми силами постарается не признавать, чтобы не увеличивать убыток. Амортизация. Зимой 2024 клуб никого не покупал, за лето 2023 уже объявил о дополнительных расходах в сумме 454,3 млн фунтов. Учитывая, что балансовая стоимость в 1 072 млн фунтов привела к отражению амортизации контрактов в сумме 203,3 млн, состав на 1,5 млрд фунтов (1072+454,3) должен привести к отражению амортизации в сумме... 290 млн фунтов.

6. ИТОГО: чтобы все это свести к прибыли в 1 млн фунтов до налогов, нужно получить прибыль от продажи игроков в сумме... 239,8 млн фунтов. Отнимаем уже объявленную прибыль от трансферов в сумме 48,2 млн фунтов, продажу Холла за 32,5 млн + доход от аренды Броя (4,7) + Кепы (1,0) и Морейра (2,8). 239,8 – 48,2 – 32,5 – 4,7 – 1 – 2,8 = 150,6....

Т.е. клубу где-то нужно найти 150 млн фунтов до 30 июня.

Убыток должен составить не более 105 млн за три года - да

Но убыток за каждый год для требований АПЛ корректируется на "здоровые расходы" по развитию академии, женского футбола и тп. Опять же, по оценке Swiss Ramble у Челси это по 35 млн в год в среднем. Т.е. к сумме 105 млн фунтов допустимого убытка можно добавить еще столько же "здоровых расходов". Получается, что за сезон 2023/24 нужно заработать прибыль в 1 млн фунтов (что не такая простая задача на фоне убытков в 121 и 90 млн фунтов в сезонах 2021/22 и 2022/23). За последние 10 лет у Челси только 3 безубыточных сезона. Но там не было такой гигантской амортизации никогда

Интересное дело, эта дыра. Если всё верно, то загадка, почему клуб и ряд других источников заявляют, что продажи не нужны.

Амортизационная нагрузка в 250-300 млн. фунтов на год - тоже весело, хотя это дело уже второе.

Ввиду этого - какой конкретно груз сейчас лежит на клубе? Какую минимальную прибыль клуб должен получать каждый год, чтобы просто вписываться в рамки предписаний УЕФА, если предположить, что трансферов на вход не будет (просто для чистоты понимания)?

За ФФП УЕФА сложно сказать, т.к. для проверки соответствия требования отчетность клуба дополнительно трансформируется, а УЕФА свои расчеты соблюдения нормативов ФФП не публикует, поэтому невозможно нормально оценить, какие там отклонения.

По ФФП АПЛ (PSR - Profitability and Sustainability Regulations) встречалась оценка Swiss Ramble, что клуб должен свести сезон 2023/24 в 0 (т.е. не допустить убытка), чтобы вписаться в правила. Насколько это реально, учитывая убытки в 121 и 90 млн фунтов в сезонах 2021/22 и 2022/23 соответственно?

Продолжение следует. Пошел считать:)

Маунт, Холл и компания, отель. Всё получается, нет?

Если да, то можно вернуться к вопросу - какие расходы хотя бы на следующий календарный год имеет Челси, учитывая выплаты по уже состоявшимся трансферам?