Почему футболисты являются активами и как их амортизируют. Понятный рассказ про финансовую отчетность футбольных клубов

А как мы в XXI веке вообще дошли до общества, в котором считается нормой торговля людьми? Вопрос, конечно, несколько провокационный, торгуют не совсем людьми, но связанными с ними активами. Прежде чем перейти к деталям, попробуйте ответить на вопрос из telegram-канала cash&goals.

Что такое финансовая отчетность вообще и как она составляется?

Финансовая отчётность - система данных о финансовом положении организации (в нашем случае – футбольного клуба), событиях и результатах деятельности, приводящих к изменению финансового положения. Представляет из себя совокупность отчетов (таблиц), которые составляются в соответствии с определенными стандартами на основе данных бухгалтерского учёта.

Стандарты по составлению финансовой отчетности бывают разные: национальные (например, в Великобритании UK GAAP) или международные (МСФО/IFRS). Это приводит к тому, что одинаковые операции (например, трансферы) футбольными клубами из разных стран могут отражаться в финансовой отчетности по разному. УЕФА устанавливает свои требования к финансовой отчетности футбольных клубов, которые в основном базируются на международных стандартах финансовой отчетности. На них же построю свой рассказ о финансовой отчетности футбольных клубов и я.

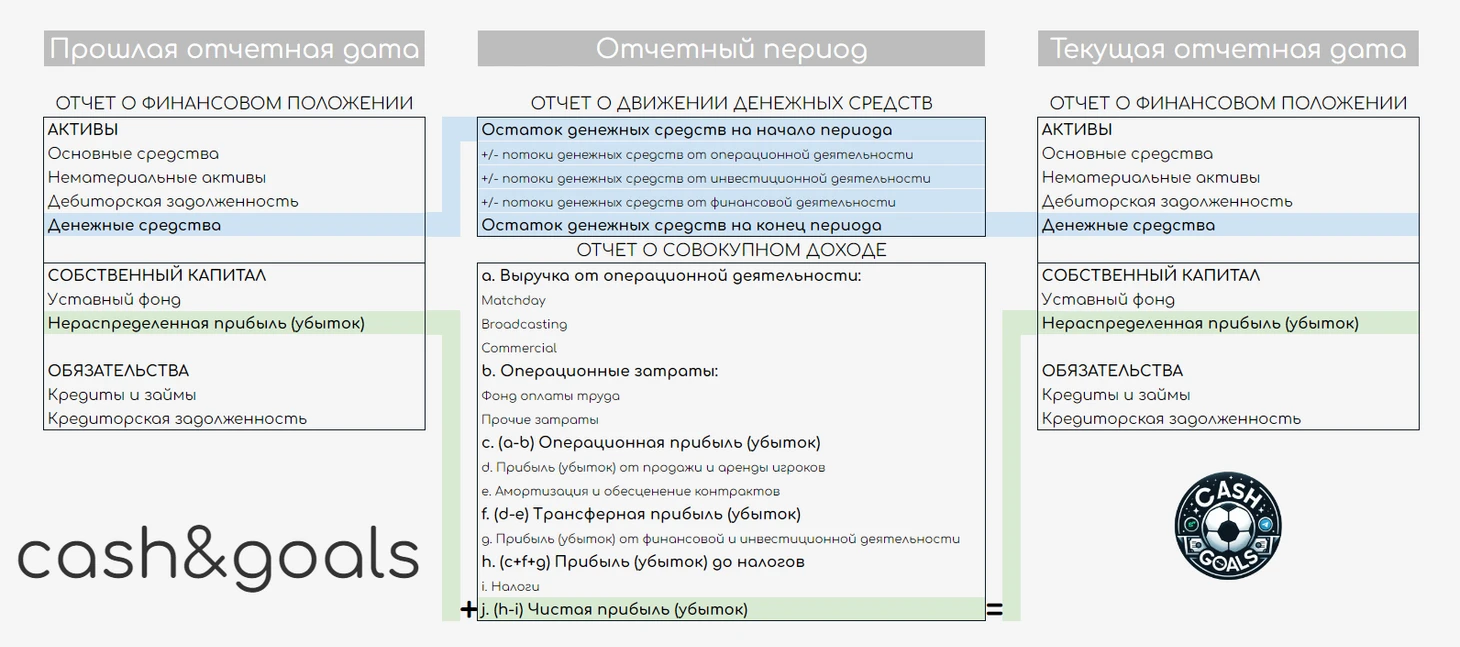

Комплект финансовой отчетности состоит из 4 отчетов:

Отчет о финансовом положении (ОФП). В RU сегменте привычнее слышать слово «баланс». Это одно и тоже. ОФП отражает финансовое положение футбольного клуба на отчетную дату. Задача отчета показать какими экономическими ресурсами обладает организация и какие с этим связаны обязательства.

Отчет о совокупном доходе. Опять же, нам привычнее словосочетание «отчет о прибылях и убытках» или ОПУ. Так мы его и будем называть, хотя это только часть отчета о совокупном доходе. Но про прочий совокупный доход в этом материале я писать не буду, это уже глубинные глубины финансовой отчетности. Задача отчет показать финансовый результат деятельности организации за отчетный период.

Отчет о движении денежных средств или ОДДС, хотя чаще всего его называют английскими словами «Cash Flow«. Задача отчета сформулирована в названии – отразить движение денежных средств (откуда получили и куда направили) организации за отчетный период.

Отчет об изменениях в собственном капитале. О нем в статье мы говорить не будем, просто знайте, что есть и такой. Его задача – отразить изменение статей собственного капитала за отчетный период.

Обратите внимание, что ОФП составляется на дату, а все остальные отчеты за период. Иными словами, в ОФП мы видим какими ресурсами футбольный клуб обладает на дату, а остальные отчеты описываю, что повлияло на их изменение с предыдущей отчетной даты.

Отчетный период может быть любой, но обычно клубы публикую только годовую финансовую отчетность. Кроме того, годовая отчетность составляет за финансовый год, что не обязательно тоже самое, что год календарный. Российские клубы составляют отчетность за финансовый год с 1 января по 31 декабря, у английских клубов финансовый год у каждого свой (например, у Арсенала с 1 июня по 31 мая, а у Челси с 1 июля по 30 июня).

Схематично взаимосвязь между отчетами можно представитель в следующем виде (на схеме отражены только ключевые статьи отчетности футбольных клубов)

Как в отчетности отражаются трансферы игроков?

Вернемся к теме торговли игроками. Как я уже писал выше, торгуют не людьми, а активами. Какими? У комитета по разъяснениям МСФО (IFRIC) есть отдельной решение по этой теме. Цитата:

«Футбольный клуб нанимает, тренирует и в дальнейшем продает футболистов в рамках своей обычной деятельности. Игроки регистрируются в электронной системе трансфера игроков, которая, вместе с договором найма игрока, дает клубу «регистрационное право» на игрока. Клуб признает затраты, понесенные на получение регистрационного права в качестве нематериального актива, согласно МСФО (IAS) 38. Когда игрок переходит в другой клуб, продающий клуб получает оплату за передачу игрока (т.е. платеж за трансфер) в качестве возмещения за освобождение игрока от обязанностей по договору найма и отмену регистрации. Продающий игрока клуб прекращает признание нематериального актива, когда покупающий клуб регистрирует игрока в системе от своего имени»

Итого: торгуют не футболистами как таковыми, а правом на регистрацию футболиста в электронной системе трансферов от своего имени. Т.к. регистрационное право не имеет материального воплощения, такие активы классифицируются как нематериальные (в материальности самих футболистов никто не сомневается).

Отсюда же рождается и особенность учета собственных воспитанников, которые не имеют балансовой стоимости. В соответствии со стандартом (МСФО (IAS) 38), созданные внутри организации нематериальные активы не могут учитываться в ОФП, т.к. не могут быть надежно оценены. Здесь все логично – когда вы покупаете игрока, у вас есть сумма затрат, которая и создает балансовую стоимость регистрационного права. Когда игрок является воспитанником, сколько он может стоить, остается только догадываться.

Что происходит в отчетах, когда клуб покупает игрока?

Первоначально затраты на приобретение не отражается в ОПУ (но переносятся в последующем), т.к. с точки зрения финансовой отчетности мы не расходуем ресурсы, а трансформируем их. Вместо одного актива (деньги) и у нас возникает другой актив (регистрационное право). Из-за этого действия не возникает прибыль или убыток.

Но мы же потратили деньги?! Правильно. Этот эффект можно будет увидеть в Cash Flow, там будет зафиксирован отток денежных средств от инвестиционной деятельности. Создание и выбытие долгосрочных активов (в т.ч. нематериальных) относится к инвестиционной деятельности. Тут сразу вспоминается высказывание Тодда Боули: «мы не тратим деньги, а инвестируем».

В ОФП (балансе) возникает нематериальный актив, первоначальная стоимость которого равна понесенным затратам на приобретение. Его стоимость в дальнейшем переносится в ОПУ частями на протяжении срока действия контракта футболиста. Так в игру входит амортизация. Например, если клуб купил игрока за 50 млн евро и подписал с ним контракт на 5 лет, то ежегодно в виде амортизации в ОПУ будет отражаться расход 10 млн евро. На эту же сумму синхронно снижается балансовая стоимость, которая равна разнице между первоначальной стоимостью и накопленной амортизацией. Амортизация это неденежный расход, из-за нее не возникают никакие новые денежные потоки (затраты на покупку игрока уже изначально было отражены в Cash Flow).

Кроме амортизации стоимость регистрационных прав может обесцениваться. В каком-то смысле обесценение – это досрочная амортизация. Т.е. мы либо равномерно переносим расходы на игрока в ОПУ через амортизацию, либо одномоментно отражаем убыток от обесценения, т.е. признаем, что рыночная стоимость футболиста существенно меньше балансовой (разница и составляет сумму обесценения). Для отражения в отчетности факт обесценения должен быть надежным образом подтвержден с помощью аналитических данных. Несмотря на то, что рыночная стоимость может не только снижаться, но и увеличиваться, пересматривать стоимость нематериальных активов в большую сторону стандарт запрещает.

Из-за покупки игрока в ОФП также отразится кредиторская задолженность по оплате приобретения регистрационных прав, т.к. трансферы практически никогда не оплачиваются одним платежом в день совершения. Более того, игрок может покинуть новый клуб через сезон, а кредиторская задолженность за его покупку будет отражаться в ОФП и погашаться по установленному в договоре графику и дальше (если условия оплаты предусматривали длительную рассрочку платежей).

Что происходит в отчетах, когда клуб продает игрока?

В случае продажи нужно сравнить между собой сумму полученного возмещения и остаток балансовой стоимости игрока. Положительная разница - прибыль от продажи, отрицательная - убыток. Так трансфер отразится в ОПУ. В Cash Flow попадет вся сумма возмещения. Так как воспитанники не имеют балансовой стоимости, вся сумма трансфера будет являться прибылью от продажи игроков.

Если мы отдаем игрока в аренду, то все арендные платежи будут отражаться как прибыль (некоторые клубы отражают в одной строке прибыль от продажи и аренды, некоторые раздельно). Но игрок остается в ОФП клуба-арендодателя и его контракт продолжает амортизироваться.

Т.к. операция продажи является зеркальным отражением покупки, то в случае, если сделка имеет отсрочки платежей, клуб-продавец в своем ОФП отражает дебиторскую задолженность по оплате передачи регистрационных прав. Чтобы все стало совсем понятно, предлагаю рассмотреть небольшой сказочный пример.

Пример. Футбольная сказка о том, как потратить 100 млн на футбольный клуб

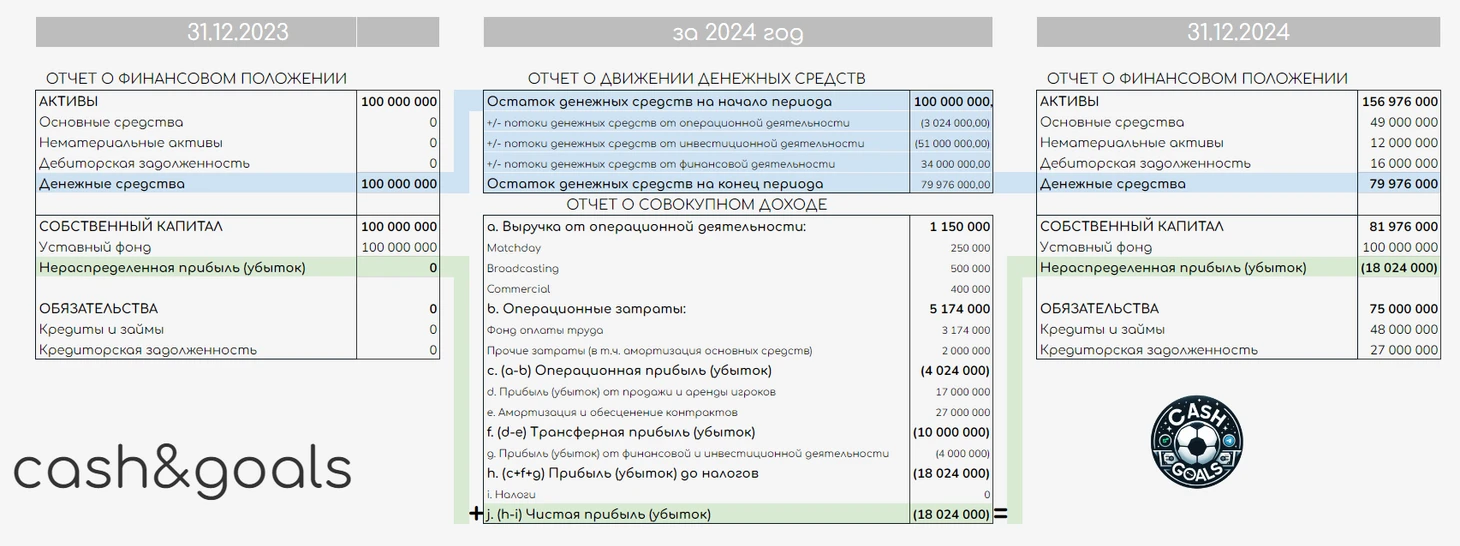

У сказочного бизнесмена появились лишние 100 млн единиц сказочной валюты и он решил реализовать мечту - создать свой футбольный клуб. Финансовый год начинается 1 января и заканчиваться 31 декабря 2024 года. Предположим бизнесмен оформил все документы и сформировал уставный фонд в размере 100 000 000 млн 31.12.2023.

1 января 2024 года: 1 - клуб подписал контракты с воспитанниками местной ДЮСШ, установив заработную плату для каждого в сумме 1000 единиц валюты в месяц. Всего заключено 15 контрактов; 2 - для усиления состава клуб также купил трех бразильцев, заплатив бразильскому клубу по пляжному футболу за каждого по 18 000 000. Со всеми подписаны контракты на 3 года с зарплатой в сумме 100 000 единиц в месяц. Условия оплаты трансферов предусматривают предоставление рассрочки: 50% суммы переводятся сразу, еще 50% через полтора года; 3 - клуб решил купить футбольный стадион, заплатив за него 50 000 000. Ожидаемый срок службы стадиона – 50 лет. Для финансирования покупки стадиона привлечена кредитная линия в сумме 40 000 000, процентная ставка составляет 10% годовых. Первое погашение основного долга в конце года в сумме 2 000 000. Проценты погашаются ежемесячно в последний день месяца.

Май-июнь 2024 года: 4 - команда зарегистрировалась для участия в турнире, стартовый взнос в котором составил 1 000 000. Местный пивной бар стал спонсором клуба и за размещение своего названия на форме заплатил 400 000; 5 - клуб провел 5 игр на домашнем стадионе, каждая игра принесла доход в сумме 50 000 от продажи билетов; 6 - за участие в турнире клубу были выплачены призовые в сумме 500 000.

1 июля 2024 года: 7 - два игрока проявили себя во время турнира, и клуб получил по ним трансферные предложения. В итоге осуществлены трансферы одного из местных воспитанников и одного из бразильцев, каждый по 16 000 000. По условиям продажи 50% суммы клуб получает до конца года, еще 50% до конца следующего года.

31 декабря 2024 года: 8 - один из бразильцев заявил, что здесь ему холодно и уехал в Бразилию обратно, после чего перестал выходить на связь.

Как все вышеизложенные события отразятся на отчетности сказочного клуба? (все иные события, платежи и налоги, взносы в ФСЗН и т.п. игнорируются)

Событие 1. Окажет влияние на ОПУ в виде расходов по заработной плате. 14 игроков сыграли в клубе все 12 месяцев, 1 игрок сыграл полгода. Совокупный расход составил 174 000 (14 х 12 х 1000 + 1 х 6 х 1000). Также вся указанная сумма будем являться оттоком денежных средств по операционной деятельности в Cash Flow.

Событие 2. Затраты на приобретение бразильцев капитализируются в ОФП в виде нематериальных активов. Первоначальная стоимость составит 3 х 18 000 000 = 54 000 000. Указанная сумма отразится как отток денежных средств по инвестиционной деятельности в Cash Flow

Затраты на создание нематериальных активов должны быть самортизированы за срок действия контрактов, т.е. за 36 месяцев. Сумма ежемесячной амортизации составляет 1 500 000 или по 500 000 на контракт.

Балансовая стоимость проданного бразильца на 1 июля составит 18 000 000 – 500 000 х 6 = 15 000 000. Балансовая стоимость двух других бразильцев на конец года составит (18 000 000 – 500 000 х 12) х 2 = 24 000 000 или 12 000 000 за контракт.

Соответственно, в ОПУ отразится амортизация контрактов в сумме 15 000 000 (3 000 000 + 6 000 000 х 2). Влияние на Cash Flow амортизация не оказывается.

В ОПУ также отразятся расходы на заработную плату. По указанным контрактам они составят 6 х 100 000 + (12 х 100 000) х 2 = 3 000 000. Вся указанная сумма будем являться оттоком денежных средств по операционной деятельности в Cash Flow.

Т.к. трансферы оплачиваются с отсрочкой, то 50% затрат (54 000 000 / 2 = 27 000 000) составит кредиторскую задолженность по трансферам в ОФП. Аналогичная сумма будет являться притоком денежных средств по инвестиционной деятельности в Cash Flow (футбольные клубы могут отражать полную сумму трансфера как отток по инвестиционной деятельности, а связанную с ним кредиторскую задолженность как приток по операционной или финансовой деятельности).

Событие 3. Затраты на приобретение стадиона капитализируются в ОФП в виде основного средства. Первоначальная стоимость 50 000 000. Указанная сумма отразится как отток денежных средств по инвестиционной деятельности в Cash Flow.

Затраты на создание основных средств должны быть самортизированы за срок полезного использования, т.е. за 50 лет. Сумма ежегодной амортизации составит 1 000 000. Она будет отражена в ОПУ. Балансовая стоимость стадиона на конец года составит 49 000 000.

Привлеченная кредитная линия будет отражена в ОФП на конец года в сумме остатка задолженности по основному долгу (38 000 000 = 40 000 000 – 2 000 000). В Cash Flow 40 000 000 будут отражены как приток денежных средств по финансовой деятельности. Сумма оттока денежных средств по финансовой деятельности состоять из погашенного основного долга (2 000 000) и уплаченных процентов (40 000 000 х 10%) по кредиту, итого 6 000 000. Уплаченные проценты по кредиту также будут отражаться в ОПУ как процентные расходы.

События 4-6. Участие в турнире является операционной деятельностью. Все операции будут оказывать одинаковое влияние на ОПУ и Cash Flow, доходы приводить к возникновению притока денежных средств, а расходы – к оттоку.

Стартовый взнос (1 000 000) будет отражен как иные расходы от операционной деятельности. Операционные доходы будут классифицированы следующим образом: сбор за билеты (250 000 = 5 х 50 000) будет отражен в статье Matchday, спонсорская выплата бара (400 000) – Commercial, призовые за участие в турнире (500 000) – Broadcasting.

Событие 7. Продажа двух игроков за одинаковую сумму будет иметь разное влияние на отчетность.

Трансфер бразильца приведет к выбытию нематериального актива в ОФП. Прибыль от продажи игрока составит разницу между полученным возмещением (16 000 000) и остатком балансовой стоимости (15 000 000, см. событие 2). Итого в ОПУ будет отражена сумма прибыли от продажи игрока - 1 000 000. Трансфер местного воспитанника приведет к отражению прибыли от продажи игрока в полной сумме трансфера (16 000 000).

В Cash Flow будет отражен приток денежных средств по инвестиционной деятельности в сумме двух трансферов (32 000 000).

Т.к. трансферы оплачиваются с отсрочкой, то 50% возмещения (32 000 000 / 2 = 16 000 000) составит дебиторскую задолженность по трансферам в ОФП. Аналогичная сумма будет являться оттоком денежных средств по инвестиционной деятельности в Cash Flow.

Событие 8. В описанной ситуации клуб вынужден признать полное обесценение контракта. Убыток от обесценения составит остаток балансовой стоимости на конец года (12 000 000).

Теперь соберем все цифры в формы отчетов. Результат отразим в уже знакомой схеме

Увидев финансовый результат первого года, бизнесмен решил закрыть футбольный клуб. Вот и сказочке конец...

Надеюсь, что у меня получилось понятно объяснить далеко не сказочную тему. Читайте в блоге прошлые материалы о финансах в футболе. А чтобы ничего не пропустить в будущем, подписывайтесь на cash&goals здесь и в telegram.

финансовый обзор Манчестер Сити - «Уже все и всё рассказали про чемпионство Ман Сити? Самое время поговорить о финансах»

обзор финансов ТОП лиг Европы - «Деньги не играют в футбол, расскажите об этом клубам АПЛ. Кто-то еще зарабатывает на футболе кроме big5? Разбираемся»

обзор доходов от еврокубков сезона 2023/24 и структуры выплат нового формата сезона 2024/25 - «Сезон еврокубков завершен. Считаем доходы клубов от сезона прошедшего и оцениваем будущий»

финансовый обзор Челси - «Как Боули и Эгбали управляют финансами Челси? Разбираем отчетность клуба»

сравнение финансов главных клубов АПЛ - «Большая шестерка» и амбициозные претенденты. Разбираем финансы главных клубов АПЛ»