Бизнес «Арсенала»: за что клубу приходится оправдываться?

Новое экономическое исследование Виктора Смита.

Лондонский «Арсенал» представил очередные финансовые результаты. В целом, клуб по-прежнему крепко стоит на ногах. Выручка (только «футбольный сегмент») перевалила за 350 млн фунтов, зарплаты составили 195,4 млн и находились на комфортном уровне в 55,7% от выручки. Резервы клуба остались на уровне выше 226 млн фунтов, а чистый долг – всего 6 млн фунтов. Это все прекрасно, «Арсенал» наверняка бы получил премию за «финансовую ответственность», если бы такую учредили. Болельщикам же хочется спортивных побед и трофеев, но это «Деловой футбол», поэтому я буду говорить именно о бизнес-стороне вопроса. Тут ситуация выходит двоякая. С одной стороны, «Арсенал» успешно ведет дела не только в плане финансовой стабильности, но и в плане роста и развития. Если мы посмотрим на данные Deloitte за 2010-2015, то есть последние 5 лет на данный момент, то клуб движется в ногу с конкурентами. «Арсенал» не уступает более богатым клубам:

И держит дистанцию с теми, кто ниже.

Проценты на графиках – это разница в выручке относительно выручки самого «Арсенала». В них в основном «эффект базы», но для общей наглядности они годятся вполне. Проблема заключается в том, что бизнес-показатели «Арсенала» начинают напоминать его спортивные успехи: клуб затягивает в «трясину». «Манчестер Юнайтед», например, в 2016-м вырос до 515 млн, более чем на 100 млн фунтов и 30%. «Арсенал» в футбольном сегменте вырос всего лишь на 21 млн или 6%. Общий холдинг, включая девелопмент «Хайбери», вообще прибавил лишь 3%. Мы смотрим на «Ливерпуль», который расширил «Энфилд» и выглядит впечатляюще, может пробиться в ЛЧ, смотрим на «Тоттенхэм», который в ЛЧ сейчас и строит новый стадион, на «Челси», который подписал новые коммерческие контракты и тоже будет строить новую арену. Мы видим точки роста, понятное развитие бизнеса. У «Арсенала» все немного «в тумане».

Финансовый год «Арсенал» закрыл 31 мая 2016-го. Прошедший год — первый, когда «Арсенал» составляет отчетность по новым правилам (New UK GAAP), поэтому данные за прошлый год пересчитаны, чтобы сохранить сопоставимость.

Напомню, что у «Арсенала» есть группа компаний, холдинг, который включает в себя футбольный бизнес и девелоперский (развитие территории «Хайбери»). На этот раз нефутбольные операции «Арсенала» не будут размывать картину – пока клуб получает разные разрешения от местных властей, доходы от операций с недвижимостью в 2016-м вышли незначительные. Всего лишь 2,9 млн против 15,2 млн годом ранее. Для клуба это не совсем здорово, потому что этот сектор крайне прибыльный, очень высокая маржа (расходы на покупку земли, постройку и т.п. уже были понесены). В 2015-м при доходах в 15 млн фунтов, операционная прибыль составила 13 млн (маржа более 86%). В 2016-м удалось добавить лишь 1,7 млн операционной прибыли. Впрочем, основа бизнеса холдинга — это все-таки футбол.

Рост футбольной выручки составил лишь 21 млн (6%), это довольно скромно. Доход от продажи билетов и выручка со стадиона осталась такой же, незначительное падение. Но этот показатель наращивать клубу тяжело. В принципе, он и так на вершине. В рейтинге Делойтт-2015 «Арсенал» занял первое место по выручке в день матчей. Клуб уверенно входит в мировую тройку-четверку вместе с «МЮ» и испанскими грандами. В АПЛ лишь «МЮ» ему составляет конкуренцию по этим доходам. В 2016-м у «МЮ» больше – 106,5 млн фунтов благодаря ЛЧ. В 2017-м они поменяются местами снова, я полагаю. «Арсенал» проводит, можно подумать, достойную билетную политику. Как нам сообщают в пресс-релизе, лишь три раза за 12 лет существования «Эмирейтс» цены на билеты повышались, и то на уровне инфляции. Остальные 9 лет действовала заморозка цен, которая будет и в 2016-18 годах. Плюс «Арсенал» предлагает «гостевые» билеты за 26 фунтов, это меньше ограничения в 30 фунтов, которое было принято в АПЛ, но больше того, что считается «честной» ценой со стороны фанатов, есть даже такая кампания «Twenty’s Plenty».

Но тут нужно отметить, что такая, как бы «справедливая», позиция клуба является результатом того, что цены на билеты и так выше некуда. Был проведен целый ряд аналитических исследований на эту тему. Одно из таких определяло сколько часов в среднем должен проработать человек, чтобы купить самый дешевый сезонный абонемент на матчи своей команды. Исходя из средней оплаты в регионе, такое несколько примитивное исследование, но все же. Первое, самое «дешевое», место занял «Вест Хэм» с результатом 40 часов: средняя зарплата 409 фунтов в неделю и 289 фунтов самый дешевый билет на сезон. Последнее место за «Ливерпулем» – 98 часов (393/685), ну а чуть выше, на втором с конца, как раз «Арсенал» с результатом 93 часа (608/1014). При этом средняя зарплата-то у фанатов «Арсенала» вторая после «Челси», а результат полностью определяется именно огромной ценой абонемента. Есть и более важное, грамотное исследование от аудитора KPMG.

Они выстроили график цена билета/стоимость клуба (как актива, бренда) в качестве проверки парадигмы «value for money». Соответственно, ниже линии тренда, когда билеты дешевые относительно уровня команды, оказались «Реал», «Барселона», плюс немецкие клубы, особенно «Бавария». Неудивительно, учитывая, что фанаты играют ключевую роль в управлении этими клубами. Выше — английские команды: «Челси», «Ливерпуль», «Тоттенхэм» и даже «Эвертон». Но интересно, что максимальное отклонение вверх как раз у «Арсенала». Так что есть даже экономические обоснования предположения, что «Арсенал», на самом деле, за билеты берет слишком дорого. А значит все «заморозки» — это в большой мере PR, чем какая-то реальная мера «премирования» верных фанатов. Вообще, учитывая лондонское положение клуба и место нового стадиона, есть у меня устойчивое ощущение, что «Арсенал» очень сильно недорабатывает с корпоративными ложами, ВИП-местами.

Разочаровала и коммерция. Коммерческие доходы в 107 млн состоят из 82,3 млн от спонсоров и рекламных контрактов и 24,6 млн от мерчендайзинга и роялти. Рост тут составил ноль в мерчендайзинге и 3,7 млн в спонсорской части. «Арсенал» пишет о 40% второго эшелона спонсорских контрактов до 17,1 млн фунтов. Сами по себе результаты скромные, более того, несложный подсчет позволяет понять, что где-то в других статьях у клуба коммерческие доходы просели на 1,2 млн. В целом, выручка от спонсоров — проблема «Арсенала». «Челси» и «Ливерпуль» уже обошли канониров, и в этом сезоне они только упрочат лидерство. «Манчестер Юнайтед» ДО нового соглашения с «Адидас» получал от ритейла 37-38 млн фунтов (в 2015-м было 31,6 млн из-за перехода к другому спонсору). В 2016-м МЮ нарастил мерчендайзинг до 97,3 млн, почти в четыре раза выше, чем показатель «Арсенала». В 2012-м у Арсенала было 18,3 млн по этой статье, в 2008-м – 13,1 млн. Какой-то прогресс отметить можно, но рост на 11,5 млн (88%) за 8 лет — это де-факто ближе к стагнации, только инфляция уже составляет порядка 20% от этого увеличения. А ведь у «Арсенала» была новая сделка за это время.

Тут мы получаем ситуацию, как с неймингом стадиона и спонсорскими контрактами: «Арсенал» поспешил зафиксировать сделку, на первый взгляд, хорошую, но, как оказывается потом, стандарт индустрии уже сдвинулся. Не только «МЮ», но и, например, «Ювентус» удачно эксплуатируют новые технологии по продвижению своих товаров. Забирая ключевые права себе и получая все равно от спонсоров много. В первый же год итальянцы от мерчендайзинга получили 13,5 млн евро доходов, это притом, что до этого был ноль (права были у Nike, который платил роялти, учитываемый в общей коммерции). Всего же коммерческая выручка «Юве» выросла более чем на 30 млн евро (22,5 млн фунтов по среднему курсу за период), но это рост с низкой базы. Общие коммерческие доходы «Ювентуса» около 62,5 млн фунтов против почти 107 млн у «Арсенала». Впрочем, «Арсенал» все равно сильно отстает в «коммерциализации» своего потенциала. Лишь 30% выручки генерируют для клуба коммерческие операции, столько же было в прошлом году. У «МЮ», Дортмунда этот показатель ушел за 50%, у «Реала» и «Барсы» выше 40%, у Ливерпуля — 39%, у Челси — 35%. Вот у «Тоттенхэма» — 30%, но его коммерческий потенциал начал расти буквально последние два года, до этого тоже была сильная стагнация. Так что в этом плане у клуба много работы, и пока какой-то осознанной стратегии от «Арсенала» не видно.

Пока остальные источники дохода буксуют, весь рост выручки «Арсенала» в 2016-м обеспечили телевизионные права: всего 140,6 млн фунтов, на 15,8 млн (13%) больше, чем в 2015-м. Это стало результатом успешного выступления команды: более высокое место, больше матчей на экране ТВ в премьер-лиге. Вообще «Арсенал» больше всех заработал от трансляций АПЛ, почти 101 млн фунтов, второе место у «Сити» с 97 млн. «Лестер» лишь пятый с 93 млн, к слову. В следующем году «Арсенал» рассчитывает на двойную выгоду от ТВ-прав. В Англии начинается новый телевизионный цикл, по которому можно нарастить выручку на 40-50 млн. Плюс более сильный евро и большая часть от маркет-пула УЕФА (30% как второй команде АПЛ) гарантируют новые поступления в казну клуба. Так что, «шпоры», так провалив концовку сезона, не просто не опередили заклятых соперников впервые за много лет, но и лишились существенных денег в рамках прошлого года (призовые от АПЛ) и даже нынешнего (призовые от УЕФА). Тут «Арсенал» показывает хороший рост, но сможет ли клуб его поддерживать?

Переходим к расходам. Другие операционные расходы находятся на уровне 20% от выручки, это отличный результат. Больше про них ничего не скажешь. А вот с зарплатами ситуация интересная. Они выросли до 195,4 млн с 192,3 млн – казалось бы, несильно. Но «Арсенал» платит призовые за ЛЧ по факту выхода в группу. То есть в 2014/15 игроки получили две порции призовых, за выход в группу ЛЧ в 2014/15, плюс сразу за ЛЧ в 2015/16, потому что заняли 3-е место в лиге. В 2015/16 призовые выплачивались уже один раз, за участие в ЛЧ этого сезона. Странная схема, куда разумнее делать это как «МЮ» (и почти все остальные), когда все призовые учитываются в год участия клуба в соревновании. Это позволяет лучше балансировать бюджет и точнее отражать происходящее. В 2014-м (тоже одна выплата призовых) зарплаты были 166,4 млн. С этим показателем и стоит сравнивать 2016 год. Выходит, рост расходов на персонал за два года составил 29 млн (17%). Вообще «Арсенал» увеличил траты на игроков, точнее на команду. Много на эту тему иронизируют, местами незаслуженно, много ее обсуждают, но вот факты. Условно вложения в состав можно выразить через расходы на персонал и трансферную амортизацию. Это не точный показатель, потому что ряд платежей не будет учтен, с другой стороны, в зарплатах фигурируют не только футбольные работники (но они составляют, обычно, более 90% в деньгах). Но для оценки общего положения дел он годится вполне. Смотреть это стоит в процентах от футбольной выручки. В 2014-м это было 62,4%, а в 2016-м уже 72,6%. Повышение на 10%. Это довольно серьезная прибавка. У «МЮ», например, в 2014-м было 62,3%, а в 2016-м стало 62,1%, то есть ничего не изменилось в пропорции. «МЮ», конечно, отбивает свои огромные расходы на команду не менее огромным ростом доходов. У «МЮ» этот показатель трат вырос с 270 млн до 320 млн, у «Арсенала» со 187 млн до 255 млн, но разница с 83 млн уменьшилась до 65 млн. Получается, «Арсенал» нельзя назвать особо скупым, он инвестирует максимум, он наращивает долю этих расходов.

Даже более показательно выглядят данные по денежным потокам (кэш-флоу). В 2014 году «Арсенал», заработав на операционной деятельности около 96 млн, инвестировал в покупку новых игроков всего лишь 11 млн в чистом виде (40,4 млн — покупки, 29,3 млн — продажи), это чуть более 11%. Это либо очень смешно, либо очень грустно. В 2015-м ситуация начала исправляться, 71,7 млн на покупки, 25,4 млн получено с продаж, 46,2 млн чистых инвестиций при 102,4 млн средств, полученных клубом от операционной деятельности. Это уже 45%. Я просто отмечу, что в 2013-м этот показатель вышел 48%, но то была случайность, вызванная крайне низким кэш-флоу от операционной деятельности (всего 53 млн). В 2016 году мы уже имеем 93,8 млн от операционки и 54,2 млн — чистые инвестиции в игроков. Это уже 57%. Изменение приоритетов достаточно очевидно.

Проблема в том, что ситуация несколько лет назад была настолько запущенной, что сейчас ее уже не исправишь планомерной работой, как это любит делать «Арсенал» и Арсен Венгер. Когда было пять лет без титула АПЛ, это было понятно. Восемь лет — ну это еще удовлетворительно. Когда это уже перевалило за 12 лет, многие просто не станут ничего слушать. Напоминает чем-то историю с недавним «рекламным проектом», но не будем отвлекаться. Людьми начинают руководить эмоции, а с ними никакие проценты не поспорят, особенно, когда титул выигрывает уже и «Лестер».

В «Арсенале» это, кстати, не совсем понимают. Вместо сухого изложения фактов, клуб попытался через пресс-релиз о финансовых результатах заочно поспорить со своими критиками, болельщиками. Зачем? Для чего? И сделал это местами крайне неуклюже. Обороты типа «без сомнения станет предметом обычных спекуляций» (сказано это было о размере денежных средств на счетах) подразумевают, что клуб уже оправдывается. Значит есть за что. Затем Газидис пустился в рассуждения, как блистал на поле «Камп Ноу» воспитанник клуба Алекс Ивоби, и как это стало одним из ярчайших моментов сезона, а также доказало всем правильность политики клуба. Хотя, думаю, немало болельщиков «Арсенала» больше помнят поражение 1-5 по сумме двух матчей, без особых шансов. В отчете также указано, что с того момента, как Кронке купил «Арсенал», клуб потратил 350 млн фунтов на трансферы. Финансово это совершенно безграмотное заявление. Потратил как? В расходах, в инвестициях, в «чистом» виде или всего (gross)? С учетом всех платежей или нет? Газидис должен понимать один простой и очевидный факт. Ну никак ему не нарисовать, что «Арсенал» потратил значительные средства на игроков и по этому показателю ничем не уступает другим грандам АПЛ. Поэтому тему лучше вообще стороной обходить. Такое впечатление, что раздражение фанатов передается по цепочке в клуб. Но если раздражение фанатов понятно, то вот эти сомнительные «оправдания» клуба — не очень.

Перейдем к главному. К денежным средствам на счетах. Всего у «Арсенала» 226,5 млн фунтов. За год изменений, по сути, не произошло (падение на 1,7 млн). Но считать, что все эти средства можно просто пустить на трансферы, некорректно. 35,4 млн — это резерв для обслуживания долга. Еще 42,5 млн — это уже существующие обязательства по трансферам (было 65,6 млн). Получаем 148,6 условно доступных средств. Опустошать резервы до нуля — это глупая затея, нужен определенный запас. Я бы его взял, как дополнительные средства, необходимые для поддержания отношения чистого долга к EBITDA на уровне 2 (это обеспечит финансовую стабильность клубу). Это еще 35 млн фунтов. Получаем примерно 113,5 млн. Дальше мы должны учитывать, что 31 мая, когда «Арсенал» заканчивает финансовый год, его баланс денежных средств находится на максимальном уровне. Так за первое полугодие 2015-го средства проседали на 46 млн, а за первое полугодие 2016-го – на 69 млн. Происходит это не в последнюю очередь из-за летних трансферов. Летом 2015-го «Арсенал» потратил на игроков 31 млн (чистый расход денежных средств), летом 2016-го клуб инвестировал 39 млн. Значит, на другие цели ушло порядка 30 млн. Следовательно, еще 30 млн нам нужно зарезервировать на обеспечение деятельности клуба. То есть к открытию трансферного окна 1 июня 2016-го года мы подходим с запасами 83,6 млн фунтов. Это деньги, которые клуб может тратить на трансферы спокойно. Этим летом «Арсенал» накупил игроков на 90-95 млн. Вычитать одно из другого не следует, так как не вся сумма платится сразу, плюс есть и продажи. Но порядка 55-60 млн в денежных средства, то есть «кэше», клуб израсходовал точно. То есть чистый запас трансферных средств у клуба в районе 26 млн фунтов всего. Можно попробовать изыскать еще 25 млн, тем более, что прибыльность операций с новым ТВ-контрактом АПЛ должна увеличиться, но все равно у «Арсенала» на трансферы есть порядка 40-50 млн в лучшем случае. Никак не 220 млн.

Полный (gross) долг чуть сокращается, клуб регулярно выплачивает по 7-7,5 млн фунтов «тела» долга (любые другие движения — это изменения валютного курса), на 2016 год он составил 232,6 млн фунтов. Чистый долг всего 6,1 млн фунтов из-за больших денежных средств на счету. Большинство финансовых показателей у «Арсенала» находятся на отличном уровне, их даже считать смысла нет. Единственный момент – это покрытие долга. «Арсенал» в 2016-м потратил всего на выплаты по долгам 20,3 млн, а EBIT группы составил всего 16,3 млн (меньше). Но этот риск существует лишь на бумаге, прибыльность клуба наверняка вырастет в 2016/17, а большие резервы как раз обеспечивают защиту от таких краткосрочных проблем. У «Арсенала» в этом году случился отрицательный итог по денежным средствам, но это всего минус 1,7 млн против увеличения суммы денежных средств на более чем 20 млн в 2015-м.

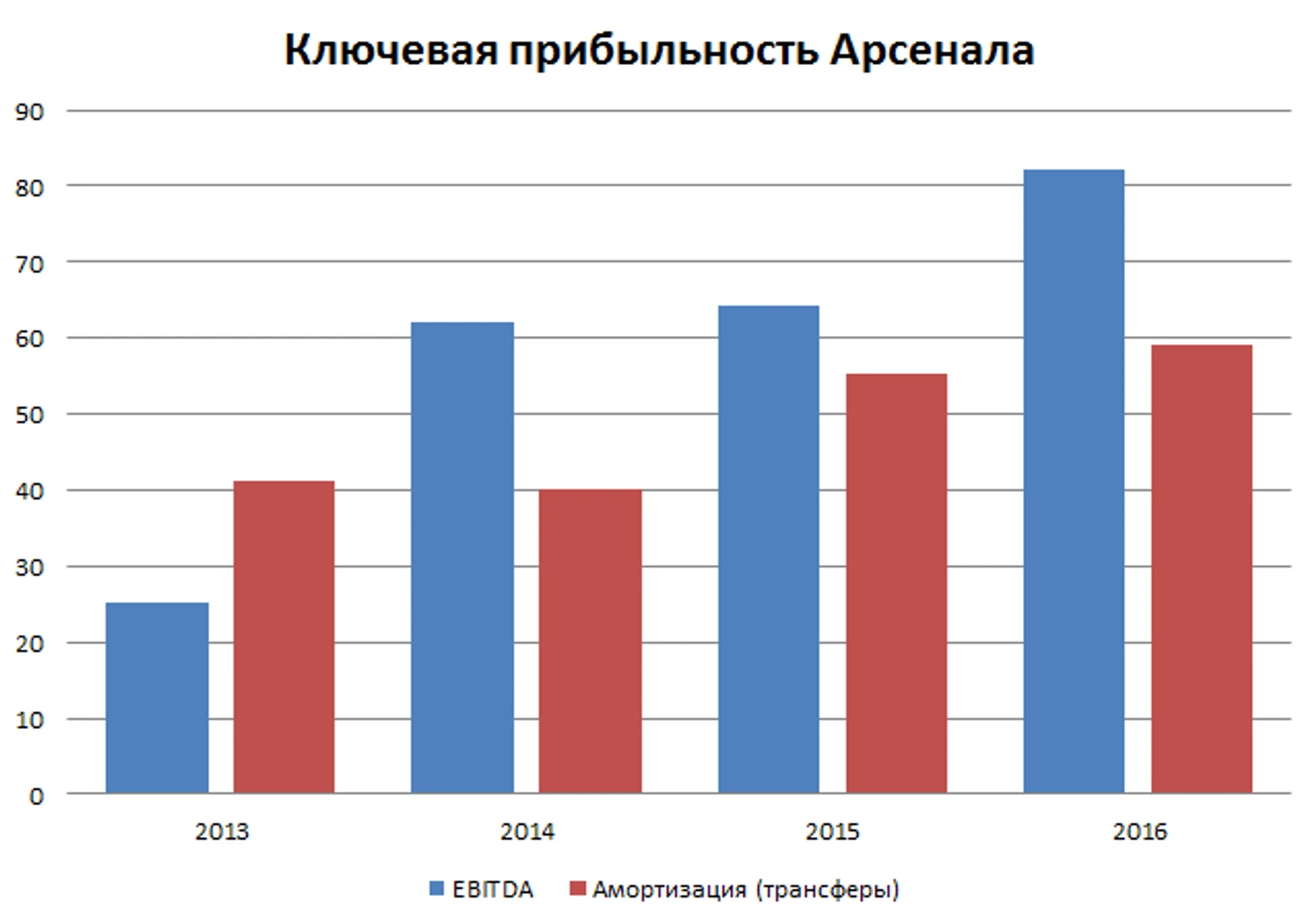

Куда более важный момент — это рост ключевых показателей клуба. Прошлый год «Арсенал» (холдинг) закончил с итоговой прибылью 14,8 млн фунтов, а полная операционная прибыль (EBIT) составляла 37,4 млн. В этом году данные показатели сократились до 1,6 млн и 16,2 млн. Многие увидят в этом какие-то отрицательные тенденции и будут неправы. Тот случай, когда вся суть — в деталях. В реальности бизнес «Арсенала» стал лучше, стал крепче. Цифры прошлого года были увеличены прибылью от продажи недвижимости и игроков на 41,9 млн (13 и 28,9). Это не то, чем должен заниматься клуб и, соответственно, без этих прибылей EBIT был бы отрицательным. Это идеальный пример, почему стоит обращать внимание прежде всего на два других показателя: это операционная прибыль до трансферов (EBITDA; формально она до всей амортизации, а также до налогов и процентов по кредитам), а также операционная прибыль до продаж игроков. Тут мы будем анализировать лишь «футбольный» сегмент бизнеса клуба.

Операционная прибыль до трансферов (EBITDA) наконец-то начала расти уверенными темпами и с непонятных значений около 25 млн фунтов, которые даже затраты на те небольшие трансферы не покрывали, увеличилась до нормальных 82 млн. Хотя это не вполне уровень топ-клубов, которые должны за 100 млн выходить. Можно сказать, что «Арсенал» исправил ситуацию, но не достиг пока существенных высот. Впрочем, рост на 28% за 2016 год — это хорошая стартовая площадка.

Но главное – это наполнение полной операционный прибыли (EBIT) футбольного сегмента. Это прибыль является, по сути, итогом всех футбольных операций клуба. На первом графике я взял общую цифру и прибыль с продаж игроков, а на втором — операционная прибыль без учета этих продаж. В 2013-м у «Арсенала» были кошмарные цифры, клуб просто не мог обойтись без продаж футболистов на минимум 33 млн фунтов. И это не чистые продажи, а прибыль с них (цена продажи минус стоимость на балансе клуба). Продали тогда на 47 млн. Ситуация выравнялась в 2014-м, но вновь ухудшилась в 2015-м, без продаж опять был минус. Сейчас «Арсенал» снова вышел в плюс, и, учитывая все факторы, наверное, уже надолго. Пока запас прочности у «Арсенала» небольшой, всего лишь 11-12 млн. Но это почти на 17 млн лучше, чем год назад, так что прогресс есть. В итоговой же прибыли учтены еще продажи игроков (2 млн), вклад недвижимости (1,7 млн) и совместной компании клуба с Кронке «Arsenal Broadband» (1 млн), а также все платежи по долгам и налогам.

Выводы я оставляю за читателями. Кто-то увидит, что «Арсенал» вновь готов сражаться за титул, и перемены к лучшему не за горами. Кто-то сосредоточит свое внимание на стагнации и недостатке амбиций (Перес вместо Бензема). А рассудит всех уже футбол.

Эпилог.

Немного о чисто финансовой деятельности «Арсенала». Скажу сразу, чисто футбольной значимости тут немного, почти нет. Поэтому читать стоит тем, кому тема непосредственно финансов интересна. В Британии с 2015 года новый стандарт учета, который «Арсенал» применяет с сезона-2015/16. Эти правила в какой-то мере «добили» клуб. Суть в том, что «Арсенал» имеет фиксированную ставку процентных платежей и квази-фиксированную, «плавающую», которая была зафиксирована через договор (так называемый «процентный своп»). В реальности, по кэшу, «Арсенал» всегда платит примерно одну и ту же сумму по бондам (своим долговым облигациям), это где-то 12,5 млн фунтов. Раньше они так в отчете и указывали, проводя учет по «исторической цене». Это вполне корректно, «Арсенал» использовал этот производный финансовый инструмент (многие знакомы с ним по печально известному понятию «дериватив») так, как он был задуман. Буквально «по учебнику». Штука в том, что все остальные, я имею в виду банки и финансовые организации, прежде всего, использовали этот и другие деривативы для создания бумажного дохода, с которого они, впрочем, не стеснялись выплачивать себе премиальные в кэше. В точности как персонаж Лео Ди Каприо в известном фильме. Новые правила заставляют более четко учитывать спекулятивные риски и корректировать на них итоговую прибыль. Но пострадали и те, кто инструменты использовал консервативно. В итоге получаем, что «Арсенал», заплатив в 2014/15 порядка 12 млн, «попал» на бумаге на 19 млн (в 2015/16 было 13,4 млн). Конечно, это не очень важно, это чисто бумажные убытки, и потом, в далеком 2030-м, когда «Арсенал» долг погасит, все тоже бумажно «вернется». Но приятного тут мало. У клуба есть свои KPI по финансовым параметрам в том числе. Показатели прибыли также могут быть использованы для новых займов. Эта волатильность совершенно лишняя. Причем виновники всего этого дела, спекулянты, просто двинулись дальше к другим инструментам, там в carry trade и т.п. А у разбитого корыта остались все остальные.

«Арсенал» жалко вдвойне, потому что клуб — главная жертва «новой нормальности» в политике мировых центробанков. Клуб договорился изначально на то, что будет платить по рыночной ставке, которая составляет 3M LIBOR (3-х месячная рыночная ставка) + 0,55% сверху. Рыночная ставка тогда, около 2006 года, была в районе 4,5-5% и поднималась к коридору 5-5,5%. Все ожидали роста выше 6%, что и случилось. Поэтому «Арсенал», чтобы захеджировать риски (застраховать себя), решил ставку зафиксировать особым инструментом, свопом. Переменная часть была зафиксирована на 5,75%. Тогда это решение выглядело вполне обоснованным. А жесткие требования по рефинансированию долга и досрочным выплатам, как надеялся клуб, помогут снизить финансовые риски. В реальности все вышло хуже некуда.

«Арсенал» зафиксировал ставку почти на пике, а уже через пару лет она упала практически до нуля. Условный общий убыток от этой операции на 2016-й год был около 24,4 млн фунтов, это переоценка с учетом справедливой стоимости. Более того, нулевые процентные ставки не позволяют «Арсеналу» зарабатывать на своих огромных денежных средствах. Проценты по ним, а это более 220 млн, составляют менее 0,9 млн фунтов всего. Когда в «Арсенале» соглашались на то, чтобы держать значительную часть денежных резервов в качестве обеспечительной меры по кредитам, они рассчитывали, что высокие процентные ставки будут приносить им доход и отбивать значительную часть процентных платежей. Но все это сыграло против клуба. Сейчас «Арсенал» вынужден постоянно оправдываться, почему у него на счетах лежит более 200 млн, платит по долгу он куда больше, чем мог бы по рынку, и не получает еще нормальной доходности.

Но и руководство клуба совершило очень большую ошибку. Безусловно, эру низких процентных ставок предугадать в 2006-м могли единицы, если вообще кто-то. Тут дело в другом. Высокие проценты с накопленных денежных средств на депозитах уже как бы хеджировали риски повышения ставок. «Арсенал» перестраховал их в другую сторону. В клубе так опасались повышения стоимости денег (займов), что совсем забыли про обратные риски. Причем в такой ситуации «Арсенал» застрял, так как не может рефинансировать свой долг. То есть взять новый заем под маленький процент сейчас и выплатить более дорогой долг (как это сделал МЮ пару лет назад). Я точно причин не знаю, но, видимо, там такой договор, что никакого выигрыша от раннего погашения нет. Что тоже несет в себе риск в случае понижения ставок.

В принципе, немного «Арсенал» на этом теряет, всего несколько млн в год. Но история, я считаю, занимательная. Она даже, как мне кажется, очень «арсенальская». Тут есть место и собственным просчетам и какой-то такой общей несправедливости, невезению.

Фото: Gettyimages.ru/Mike Hewitt, Ross Kinnaird (3), Paul Gilham

Этим летом тратились активно еще на ожиданиях увеличения доходов от ТВ-сделки АПЛ в этом году. То есть резервы в какой-то мере для "авансирования" использовали.

Как ни почитаю ваши статьи, так у всех рядом с большой кучей прибыли обязательно такая же, если не бОльшая, куча долгов. Вообще есть хоть какой-нибудь клуб без финансовых проблем, кто "тупо рубит бабло"? Или для владельцев клубов предприятие изначально убыточно?

Очень здорово. Ну и концовка грустная на самом деле. Вместо стабильного заработка в несколько миллионов (на самом деле - не суть важно сколько точно) - "попадания" из-за пролета в оценке процентной ставки, попытке ненужного двойного хеджирования. Грустно из-за того, что вполне понятно обычным людям, которые даже в маленьком бизнесе крутятся)

Больше бы такого. Жирный плюс

Я хз, так это или нет, но прошу просветить (если кому не трудно).

А по теме: видно, что шероховатостей куча и расплачиваться за них еще долго. Но признайтесь, клуб прошел через трудные времена и, как в одном из комментариев совершенно правильно написали, твердо стоит на своих ногах.

Удалось выработать базис, а это самое главное.