Почему рекордные трансферы АПЛ – это нормально

Простая лекция по экономике от Виктора Смита.

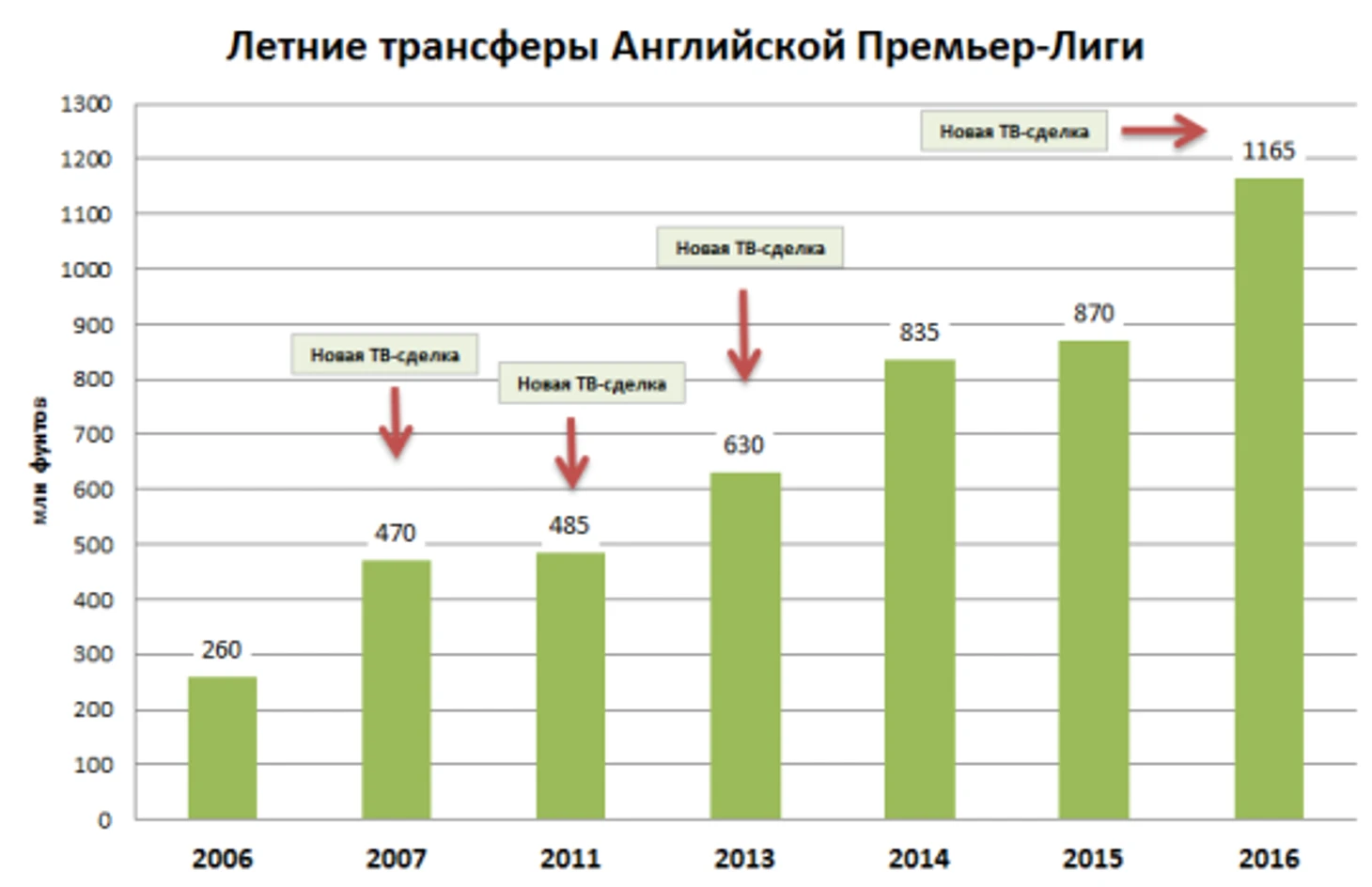

На покупку новых игроков этим летом английские клубы потратили 1,165 млрд фунтов (тут и далее – данные Deloitte). Это почти 100 млрд рублей, чтобы вам было проще понять размер суммы. Траты, безусловно, огромные. Но ключевой вопрос – являются ли они оправданными? Большинство людей, думаю, ответят «нет». Потому что Погба не стоит 90 млн, Стоунз не стоит 48 млн, да и Сиссоко с Джакой не стоят заплаченных за них денег.

Оценка отчасти резонная, но она исключительно эмоциональная, в ней много субъективных, «футбольных» факторов и очень мало экономических. В этом тексте я не буду разбирать, стоит ли конкретно игрок N таких денег – на мой взгляд, это весьма бесполезное занятие. Я же через объективные, финансовые данные рассмотрю вопрос, являются ли общие траты клубов завышенными или нормальными. Это бездумный риск или обоснованная стратегия?

Первый момент, который нужно учитывать: покупка игроков для футбольных клубов – это инвестиция. Игроки для клуба являются нематериальными активами, и их стоимость амортизируется, то есть общая сумма делится на время контракта и списывается в расходах постепенно. Это приводит к тому, что в сознании многих болельщиков происходит перекос, они смотрят на суммы, за которые купили Халка, Бэйла или Погба, и думают, что это главные расходы клубов. А когда они оценивают зарплаты футболистов, то считают, что 10-15 млн – это много, но ведь это не 50 млн или не 100 млн. На самом деле все ровно наоборот. Любой клуб тратит на зарплаты куда больше, чем на трансферы. Это факт.

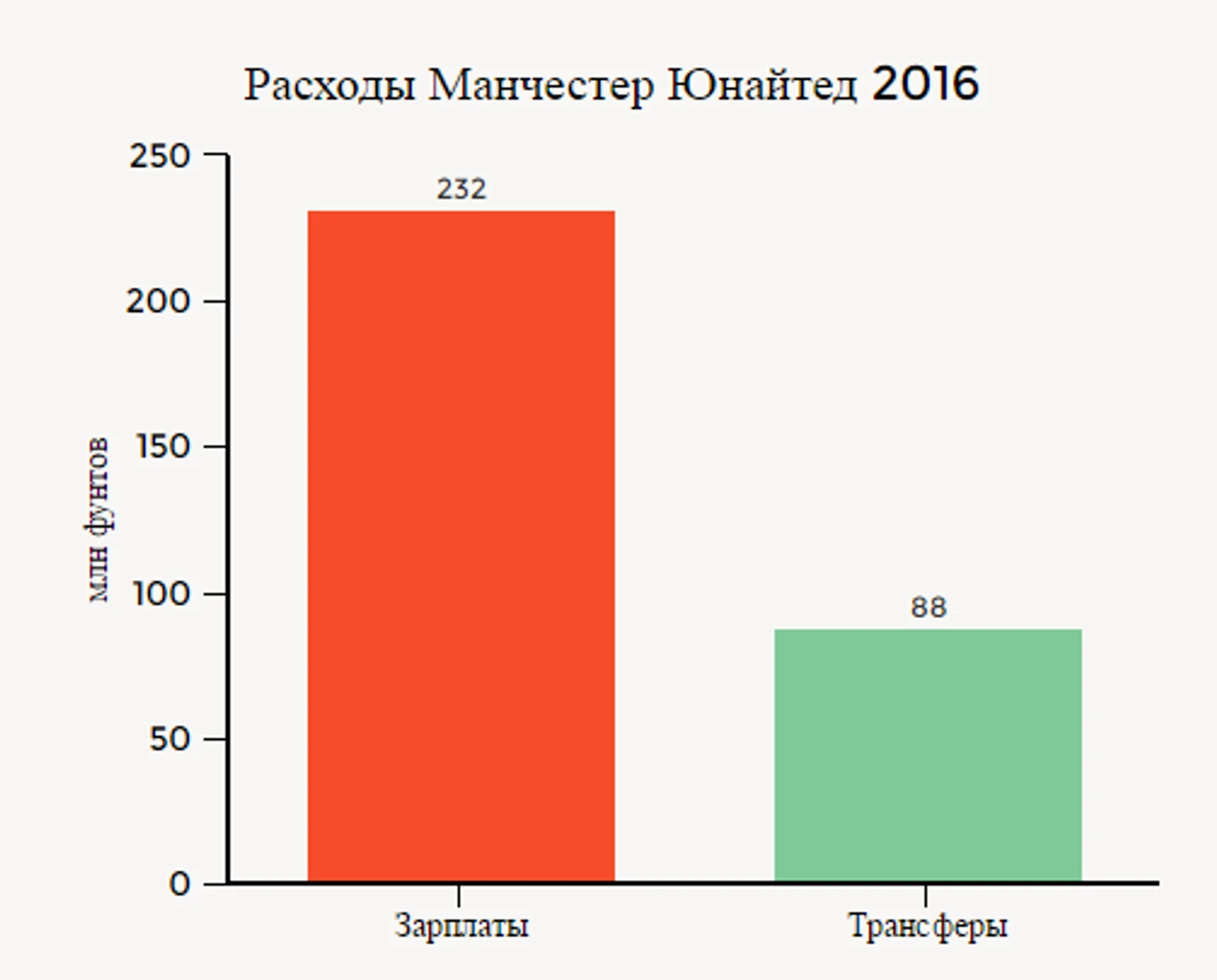

Такая же ситуация везде: например, «Сандерленд» тратит на трансферы 24,5 млн фунтов, а на зарплаты 77 млн (в три раза больше; данные за 2015 год). Аналогичная ситуация складывается, если смотреть не на статьи в расходах, где они амортизируются, а денежные потоки (кэш флоу), то есть фактические платежи клубов. «Юнайтед» в покупку новых игроков в 2015-2016 годах инвестировал 138 млн фунтов. Поэтому контроль зарплат для клуба куда важнее контроля трансферных сумм (к этому мы еще вернемся).

Учитывая амортизацию (я беру средний контракт на 4,5 года), весь летний шоппинг стоил клубам всего около 260 млн дополнительных расходов в год. Причем 45% ложится на 4 наиболее потратившихся клубов («МЮ», «Ман Сити», «Арсенал», «Челси»), еще 12% ложится на финансово крепкие «Ливерпуль» и «Тоттенхэм». Получается, что топ-6 берет на себя порядка 148 млн дополнительных расходов, а остальные – 112 млн.

Для усредненного английского середняка это означает всего-навсего 7 млн фунтов дополнительных расходов в год. «Ливерпуль» и «шпоры» берут на себя по 15-16 млн новых расходов, а топ-4 в среднем 29 млн в год. В таком виде эти цифры уже не выглядят впечатляющими. При этом нужно иметь в виду, что выручка клубов АПЛ в сезоне-2016/17 серьезно вырастет благодаря дополнительным доходам от новой ТВ-сделки. Для клубов верхней части таблицы прибавка составит порядка 50 млн фунтов, для середняков – 40 млн и 30 млн для борцов за выживание. И это гарантированные доходы, они были известны давно, еще с 2015 года, их клубы получат точно. Поэтому такие активные траты этим летом – вполне разумная стратегия по инвестированию будущих доходов.

Годы взяты, чтобы исключить артефакты и нерегулярные события. Так, в 2010-м (когда началась новая ТВ-сделка) английские клубы летом потратили всего 365 млн фунтов, но 225 млн (абсолютный рекорд) – в следующее зимнее трансферное окно. Поэтому я брал 2011 год как более показательный.

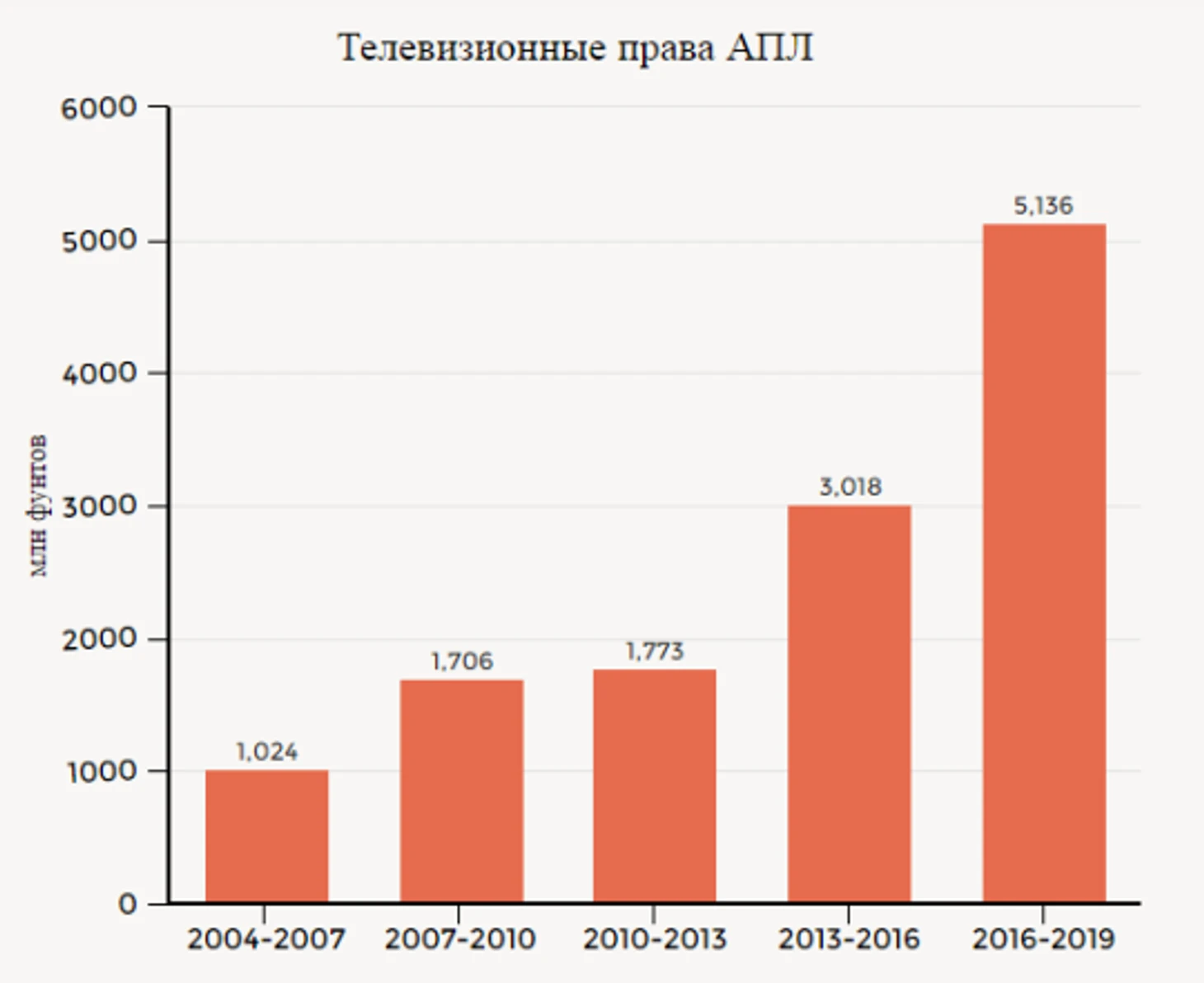

Соответственно мы видим довольно понятную и прямую зависимость: чем больше денег клубы получают от ТВ-контракта, тем больше расходуют. На это указывают периоды 2007-2010 и 2010-2013. График я решил не перегружать, но всего за 2007-10 АПЛ потратила на покупку игроков 1,795 млрд фунтов, а за 2010-13 – 1,745 млрд. Как видите, цифры идентичные, роста в цене прав тогда толком не было. Однако, внимательные читатели могут заметить, что в 2013-м права-то прибавили очень много, а рост был какой-то слабый, но догнал потом, уже в 2014-м, 2015-м. С чем связана такая осторожность? И вот на этом вопросе мы приходим к финансовому анализу и возвращаемся к зарплатам.

Рост в 2007-м совпал с увеличением доходов, но это был «плохой» рост, он не учитывал фундаментальных слабостей финансов английских клубов и был продиктован в большей мере «гонкой вооружений», нежели экономическими факторами. В сущности, все дополнительные доходы клубы АПЛ тогда спустили на зарплаты, на трансферы ничего не оставалось, но «гонка» исключений не терпит – пришлось вкладываться, увеличивая убытки.

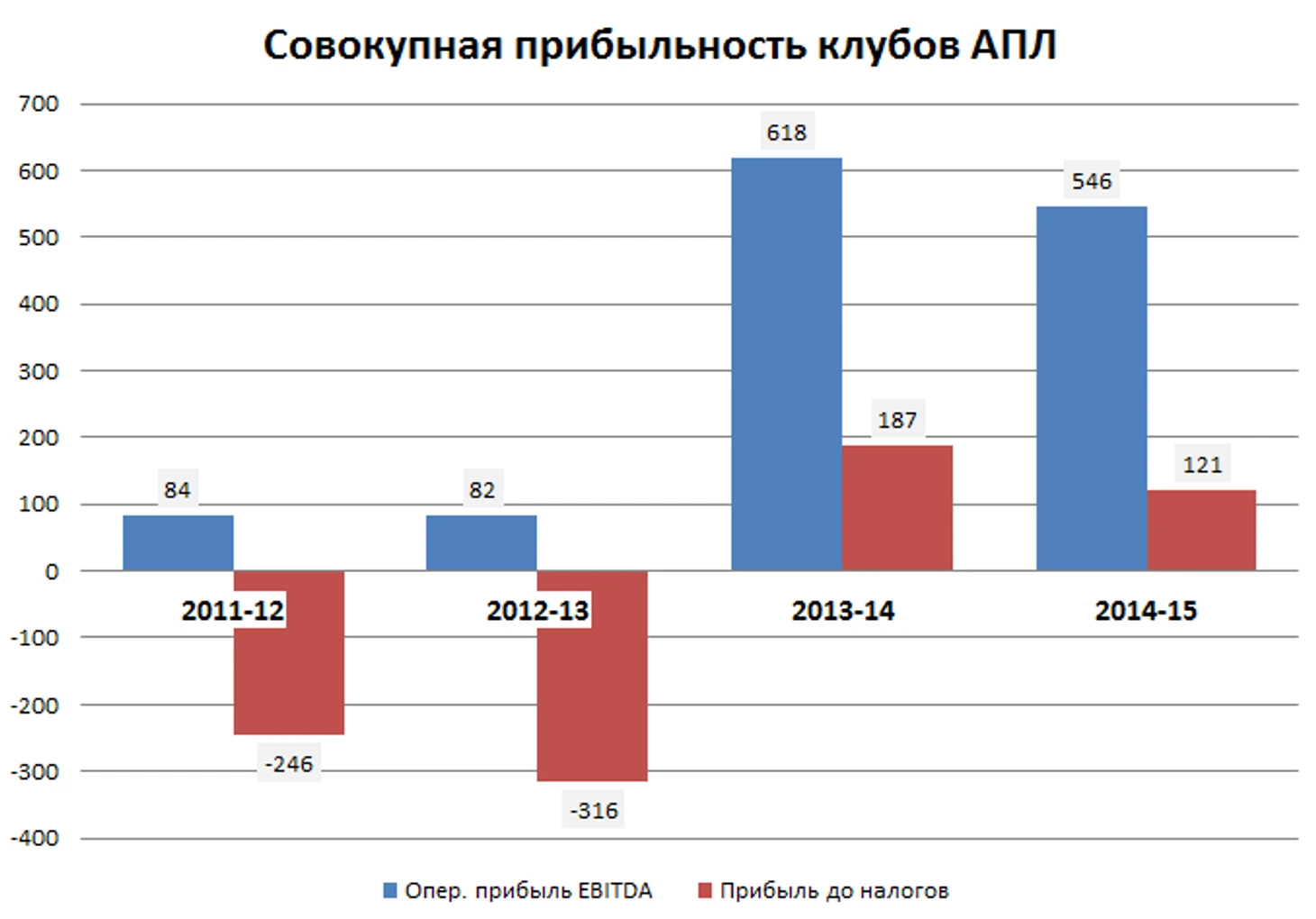

В сезоне-2006/07 совокупная выручка (доходы без продаж игроков) клубов АПЛ достигла 1,5 млрд фунтов (+11% г/г), но 970 (+ 13% г/г) млн тратилось на зарплаты (65% от выручки). В итоге, лишь 8 клубов в лиге зафиксировали операционную прибыль EBITDA (до трансферов!). Это значит, что больше половины АПЛ была в убытках и без трансферов. Совокупная операционная прибыль EBITDA равнялась всего 95 млн фунтов. И 66 млн из них принадлежало «Манчестер Юнайтед». Общая маржа (прибыльность) по EBITDA была всего 6%.

К концу цикла ТВ-прав изменилось мало, разве что в худшую сторону. В сезоне-2009/10 совокупная выручка английской лиги составила 2 млрд фунтов (+2% г/г), 1,4 млрд (+5% г/г) тратилось на зарплаты (68%). Операционная прибыль EBITDA была всего 83 млн, а совокупные убытки до налогов составляли тогда рекордные по тому времени 445 млн фунтов. То есть, к 2010-му клубы АПЛ подошли с нормой убыточности более 20%. Это просто катастрофическая цифра. Опережающий и бесконтрольный рост зарплат сделал свое черное дело и многие клубы начинали трещать по швам от беспрецедентных финансовых потерь.

В 2009 году УЕФА начал разработку своего финансового фэйр-плея, чтобы купировать убытки футбольных клубов. С 2011-го они уже работали в определенной мере. АПЛ не осталась в стороне от этого процесса, и, более того, лига начала разработку собственной версии ФФП. Они выкинули из версии УЕФА абсолютно все, оставив лишь самое главное, первопричину всех их финансовых невзгод: зарплаты. За 2008-2012 годы они сжирали около 99% роста доходов клубов. Но с 2013-2014 (первый год нового ТВ-контракта сроком до 2016-го) лига договорилась ввести Short Term Cost Control, который устанавливал жесткие рамки повышения зарплат за счет новых денег от ТВ. Клубам с ведомостью более 52 млн разрешалось повысить зарплаты лишь на 4 млн в 2013-2014, любой рост выше этих значений должен был биться дополнительными доходами от матчей или спонсоров и коммерции, то есть «не ТВ». Поэтому рост в 2013-м и был таким депрессивным.

По сути, мы видели финансовую перебалансировку клубов. Результаты пришли очень быстро, фактически, мгновенно. В 2013-2014-м выручка клубов благодаря новым ТВ-деньгам подскочила на 29% до 3,26 млрд. Зарплаты же выросли лишь на 7% до 1,9 млрд и составили 58% от выручки, хотя еще год назад были 71%. Операционная прибыль EBITDA взлетела лучше любой ракеты на 650% до 614 млн фунтов, маржа по ней составляла 19%. Уже 19 из 20 клубов зафиксировали в тот год положительную операционную прибыль до трансферов (EBITDA), 13 установили собственные рекорды. Совокупная прибыль АПЛ до налогов составила 187 млн, лига впервые зафиксировала плюс с сезона-1998/99. STCC оказался болезненным, неоднозначным и жестким, но необходимым решением.

Цифры в 2014-2015-м были лишь немногим хуже, но главная положительная тенденция была закреплена. Зарплаты выросли лишь на 7% против 3% увеличения выручки, но это был в большей мере «отложенный рост», после более осторожного сезона-2013/14. В целом, за два года увеличение зарплат съело лишь 30% от новых доходов (было, напомню, 99%).

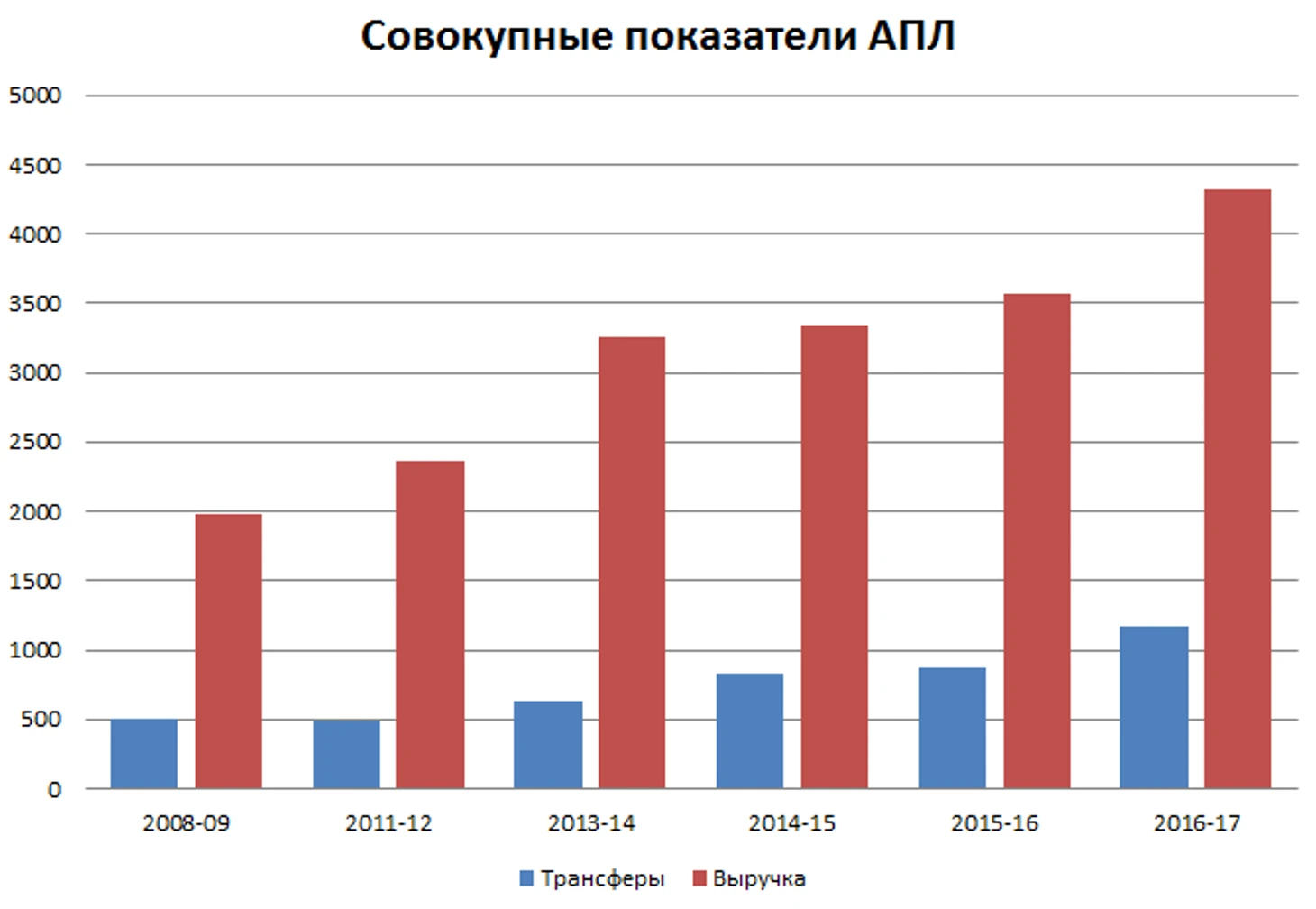

Логичным результатом этого стало освобождение денег под трансферы. Отсюда и увеличение трат летом 2014-го, а также новый скачок уже этим летом. Все финансовые показатели клубов за сезон-2016/17 мы узнаем нескоро, собственно, за прошлый год данные есть только от «МЮ», потому что он торгуется на бирже. Но главное в том, что бессмысленно и даже глупо сравнивать трансферные затраты друг с другом. Это ничего не покажет, потому что рынок игроков всегда ограничен с точки зрения предложения: хороших игроков примерно столько же. А это значит, что инфляция определяется спросом. И она неоднородна, потому что средние английские клубы зарабатывают существенно больше. 16 из 20 команд АПЛ входят в топ-30 рейтинга Deloitte по размеру выручки за сезон-2014/15. Поэтому цены для англичан на трансферном рынке действительно завышены, но это нормальное явление, продиктованное фундаментальными законами экономики. Точно так же различаются цены на одинаковые товары в зависимости от того, где они продаются и для кого.

Поэтому, чтобы сравнивать величины грамотно, с точки зрения финансов, нужно смотреть на их реальный рост. Я думаю, что после начала кризиса в РФ, многие столкнулись с понятием «реальные доходы» (с корректировкой на инфляцию), логика понятия «реальные расходы» точно такая же, только коррекция идет на уровень заработка.

Совсем грамотно можно смотреть, насколько новые амортизационные расходы соотносятся с показателем EBITDA (для футбола это «операционная прибыль до трансферов»). В сезоне-2014/15 она была у АПЛ 545 млн, летом 2014-го клубы набрали 185 млн фунтов новых расходов (835 млн и 4,5 года). Следовательно, прибавка составила лишь 34% к их прибыли EBITDA. В 2011-12-м это равнялось 110%, в три раза больше. Получается, что хотя клубы АПЛ тогда потратили на трансферы почти в два раза больше (835 против 485 млн), реальные расходы на покупку футболистов упали в три раза.

Прогнозируемая Deloitte операционная прибыль до трансферов в 2016-2017-м может составить около 1 млрд (если клубы опять не начнут наращивать зарплаты сверх меры). Следовательно, все трансферные рекорды этого лета выльются всего лишь в 26% прибыли EBITDA за 2016-2017. То есть еще меньше, чем в 2014-2015. Но расчеты вперед по прибыльности сопряжены с большими допущениями, куда легче прогнозировать выручку клубов. Тут уже можно трансферные суммы смотреть в абсолютных значениях.

Показатели выручки за 2015-16 и 2016-17 прогнозные, но, я думаю, Deloitte, скорее, в меньшую сторону ошибся, заложив умеренный коммерческий рост. От выручки трансферы в 2016-2017 составили 27%, это лишь немного больше показателей 2008-2009, вполне на уровне 2014-15 и 2015-16 (25% и 24%). Почему они были существенно ниже в 2013-2014, объяснено выше. И тут уже нужно иметь в виду, что раньше АПЛ куда больше выручки тратила на зарплаты.

Все эти показатели, разумеется, ничего не говорят об эффективном спортивном менеджменте, можно и за считанные копейки купить отличного игрока (Марез), а можно легко промахнуться и с трансфером за 30 млн. Тут все на места расставляет сам футбол. Но именно поэтому стоимость футболиста определяется экономической составляющей, а не футбольной. Ведь у клубов нет задачи тратить одинаково, каждый тратит в меру своих возможностей. Хорошо это или плохо – у каждого свое мнение. Но пока футбол остается бизнесом, он будет подчиняться экономическим законам и финансовой логике. А согласно им выходит, что огромные расходы клубов английской премьер-лиги этим летом были вполне оправданы.

О том, почему растут права на показ АПЛ:

Империя под ударом. Почему английским клубам выгодна война телекомпаний Sky и BT

По-моему, это вообще один из лучших блогов в рунете. Один из самых полезноинформативных так точно

странно что еще не все топовые футболисты играют в АПЛ, наступит ли такое когда-нибудь?

http://www.sports.ru/profile/139441558/status/1643810/

Если коротко, то вряд ли. Клубы-середняки АПЛ будут куда лучше укомплектованы (во всяком случае "по именам"), нежели аналогичные клубы из Испании, Италии, Германии. Но сами трансферы (они перераспределяют доходы АПЛ), плюс топовые (и около-топовые) команды из других лиг не дадут создать в АПЛ полный аналог НБА, где бы собрали почти всех сильнейших игроков.

А траты можно брать любые, хоть за 4,5 года, хоть за 10. Вопрос в том, с чем их соотносить. В предложенным вами ключе с доходами за все эти 4,5 года. Положительная динамика очевидно будет видна и там.

Ведь, когда я считаю падение реальных затрат, не важно делю я на 4,5 или на 1. Это определяет указанный мною процент(34% и 110%), но вот динамика этого процента, то есть улучшение (падение в три раза) оно остается таким же.

Мне кажется, что также стоит смотреть на кумулятивную D&A по pnl. Раз уж говорится, что для футбольных клубов трансферы - инвестиция, и они растягиваются на 4.5 года (с чем я, безусловно, полностью согласен), давайте смотреть на EBIT и суммарный D&A за год, который учитывает трансферы за последние 4-5 лет.

Мне кажется, эта метрика в динамике по ФК в АПЛ была бы тоже очень показательна и можно было бы сравнить ее по всем клубам в лиге.

Показатель EBIT для английских клубов очень близок к прибыли до налогов, про которую я в статье пишу. Буквально у пары клубов (МЮ, Арсенал) есть какие-то выплаты процентов по кредитам. У МЮ это порядка 20 млн фунтов, порядка 10 млн у Арсенала, у остальных где-то в промежутке 0-5 млн, то есть этими значениями вы можете пренебрегать легко.

Ну а амортизацию все-таки грамотнее смотреть от EBITDA, опер. прибыли ДО трансферов, потому что EBIT это для ФК уже почти итог, в нем DA (амортизация) уже учтен. А вот EBITDA вам показывает, по сути, примерно сколько клуб может тратить на траснферы, оставаясь в плюсе. Конечно, за исключением налогов и процентов. Амортизация мат. активов (depreciation) у клубов тоже очень небольшая, в коридоре 5-10 млн.

В общем, я вас понял, надеюсь, вы меня тоже :) спасибо еще раз.

Вы бы сказали, что МЮ выиграл от IPO в США? Если да, то почему другие клубы не следуют за эти примером? Сейчас конъюнктура вроде позитивная и ликвидности много.

А что касается других моментов по поводу футбола и биржевых площадок, то прочитайте прошлые записи в блоге, про Дортмунд и МЮ, Погба. Я там в комментариях этой темы касался несколько раз.

Вы делаете спортс намного интереснее. Очень благодарен

По финансам-то всё пОнято и спасибо, хоть и баян.