Анализ титульных спонсоров в ведущих футбольных лигах

Вступление

Немаловажную часть общего имиджа футбольного клуба составляет его форма – её цвет, узоры, фишечки, ну и конечно то, что на ней нарисовано.

Сегодня мы погрузимся в мир титульных спонсоров основных футбольных лиг. Ранее я делал похожее исследование, но только про отечественный футбол. Основные вопросы, на которые хотелось бы ответить с помощью этого исследования:

Компании из какой сферы чаще всего становятся титульными спонсорами футбольных клубов?

Есть ли разница между разными лигами?

Как меняется пул спонсоров с течением времени?

А насколько много в лиге «домашних» спонсоров?

Но прежде, чем начать, по старой доброй традиции немного подушним с методологией (надеюсь, это снимает многие вопросы).

Методология

Итак, для анализа я выбрал самые популярные высшие футбольные лиги:

Европа (10 чемпионатов): Англия, Испания, Германия, Италия, Франция, Россия, Нидерланды, Португалия, Турция и Бельгия.

Америка (4): США, Мексика, Бразилия и Аргентина.

Азия (4): Япония, Южная Корея, Саудовская Аравия и Китай.

В качестве временных отрезков я взял 3 периода:

Текущий сезон

5 лет назад

10 лет назад

Я решил взять такие точки, чтобы можно было отследить глобальные движения в структуре спонсоров, а гладкая динамика (последовательная) не всегда так показательна, и требует более значительных усилий на сбор данных и визуализацию.

В анализ попали титульные спонсоры, размещенные на груди. Если логотипов было несколько, то выбирался самый большой. В качестве источников информации я использовал Википедию и сайт Football Kit Archive. Помимо спонсоров команд я также учитывал титульного спонсора лиги. Если же команда имела несколько титульных спонсоров (смена по ходу сезона, разные комплекты формы для домашних и выездных матчей), то я присваивал уменьшающий коэффициент. Например, если было 2 спонсора, то каждый считался по 0.5 – то есть общее количество спонсоров не может быть больше числа команд.

Далее для каждого спонсора я указывал сферу деятельности. Топ-20 сфер я оставил в анализе, все остальное попало в «Прочее».

Также для спонсора я указывал его страну, чтобы понять, является ли он домашним. Информацию брал из официальных источников по месту регистрации компании (ну и с помощью AI). Транснациональные корпорации засчитывались как домашние.

Ну и теперь к самому интересному. На каждой картинке приведены 3 площадных графика за 3 сезона. На график попадают топ-10 сфер спонсоров, остальные попадают в «Прочее», если его оказывается много, то я даю комментарий, что же туда попадает. Рядом со сферой указана доля от общего за сезон (в сумме все фигуры дают 100%).

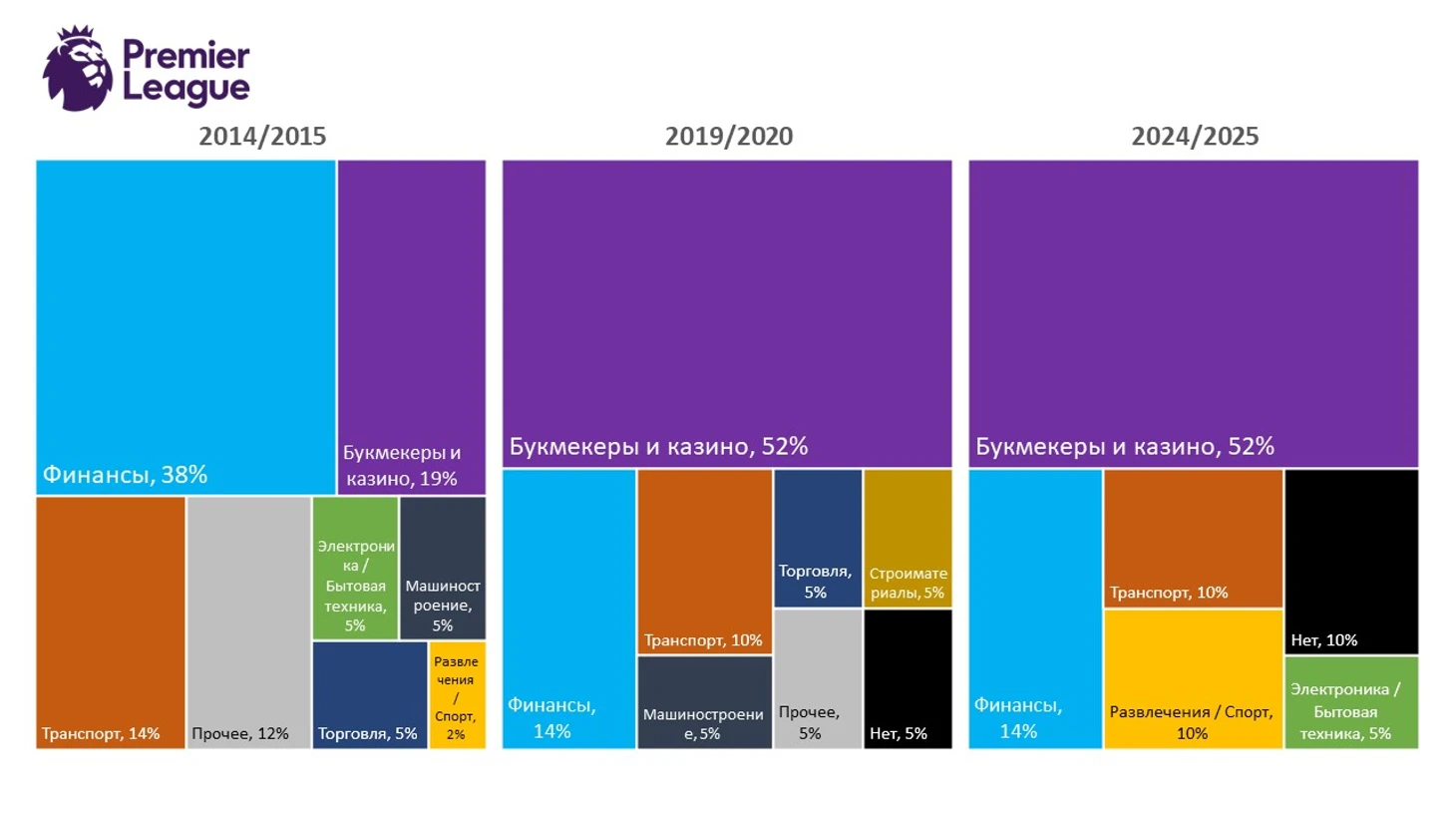

АПЛ

10 лет назад лидировал финансовый сектор, сейчас же более половины команд спонсируются букмекерами. На 3 месте стабильно транспорт (ближневосточные авиакомпании). При этом растет доля команд без спонсоров (но это с учетом отсутствия спонсора у Лиги).

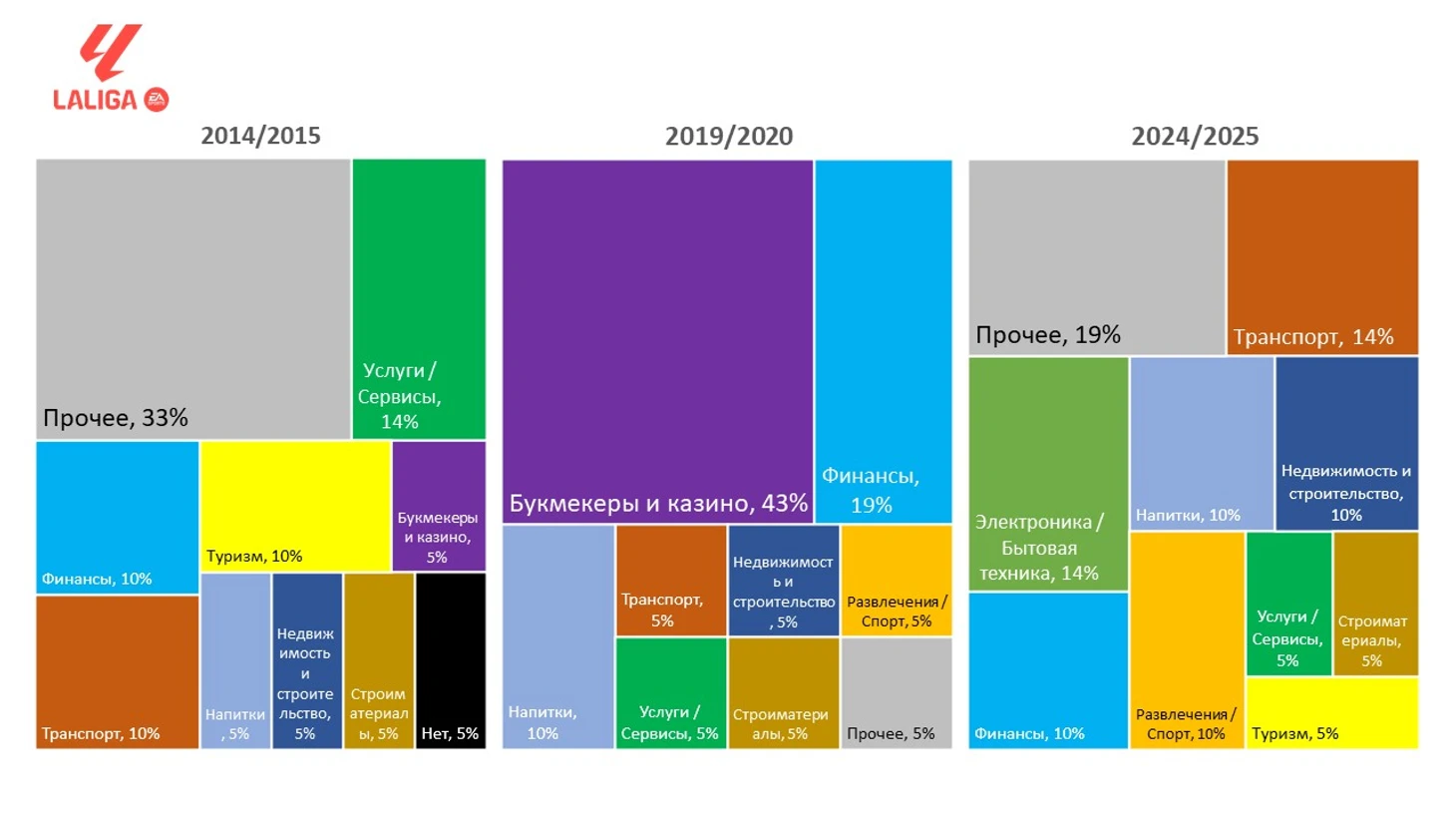

Ла Лига

10 лет назад пул спонсоров был более разнообразный (15 разных сфер!), 5 лет назад лигу захватили букмекеры. Сейчас же в лидерах транспорт и электроника. Стабильно высокая доля у напитков. При этом почти у всех команд есть спонсоры.

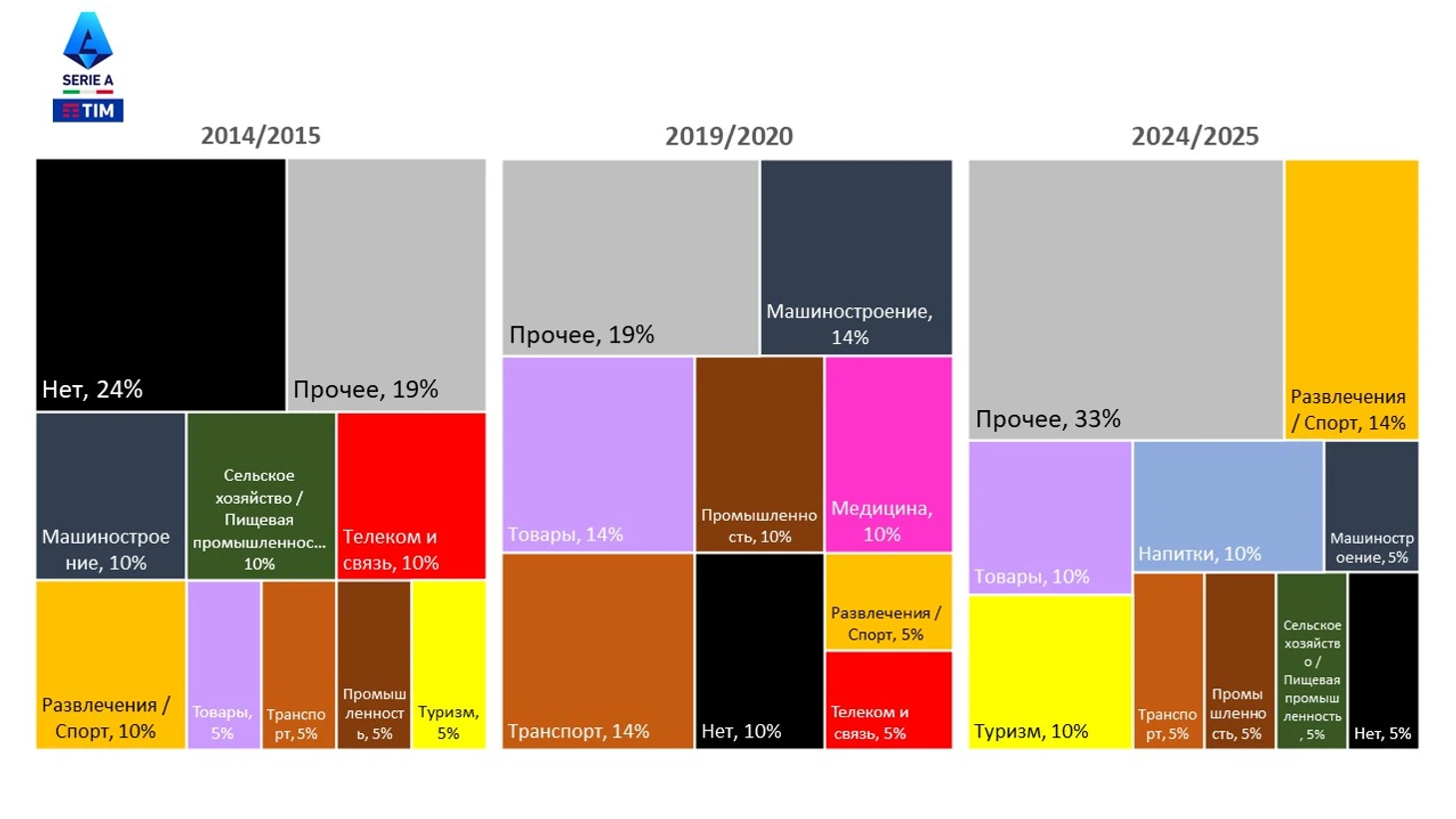

Серия А

10 лет назад четверть команд не имела спонсора, но эта доля снижается. В лиге достаточно популярны локальные бренды, сейчас лидирует сфера развлечений.

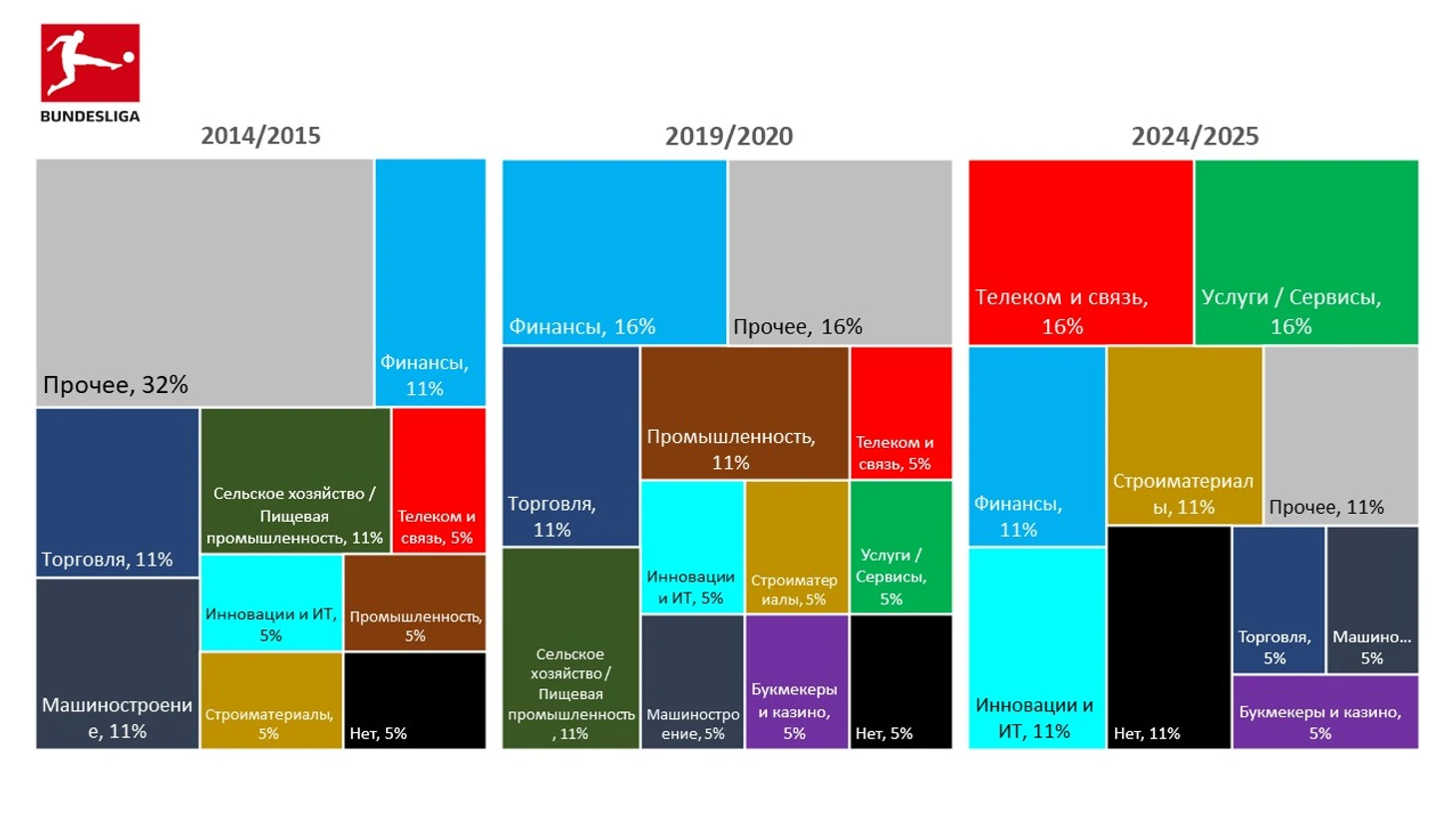

Бундеслига

10 лет назад лидировали финансы, торговля, производство авто и продукты питания. Сейчас снизилась доля другого, но выросла доля команд без спонсоров. Лидируют же телекоммуникации и предоставление услуг (в т.ч. диджитал).

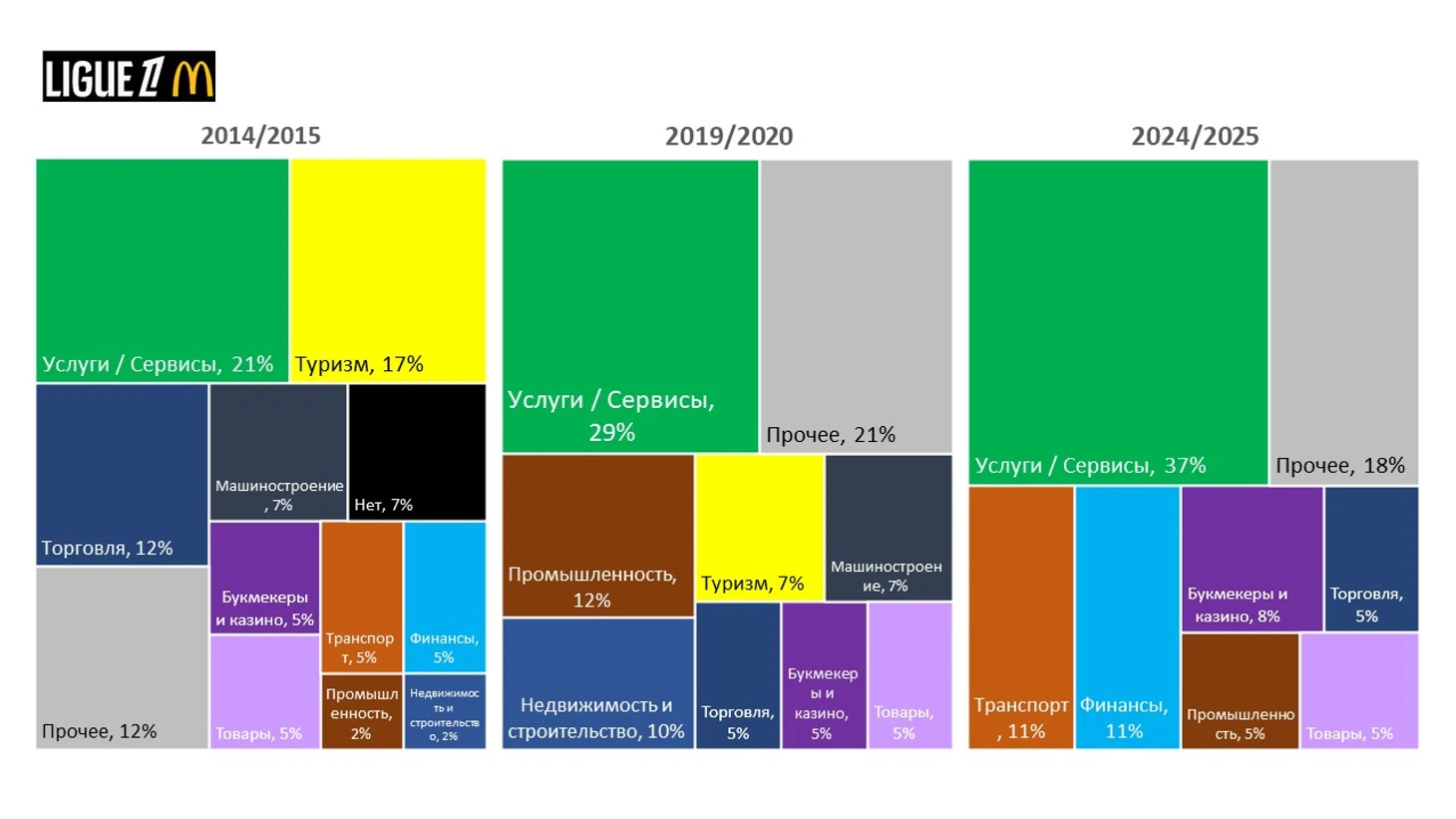

Лига 1

Основной сферой спонсоров являются услуги/сервисы, а доли туризма и отсутствия спонсоров снижаются.

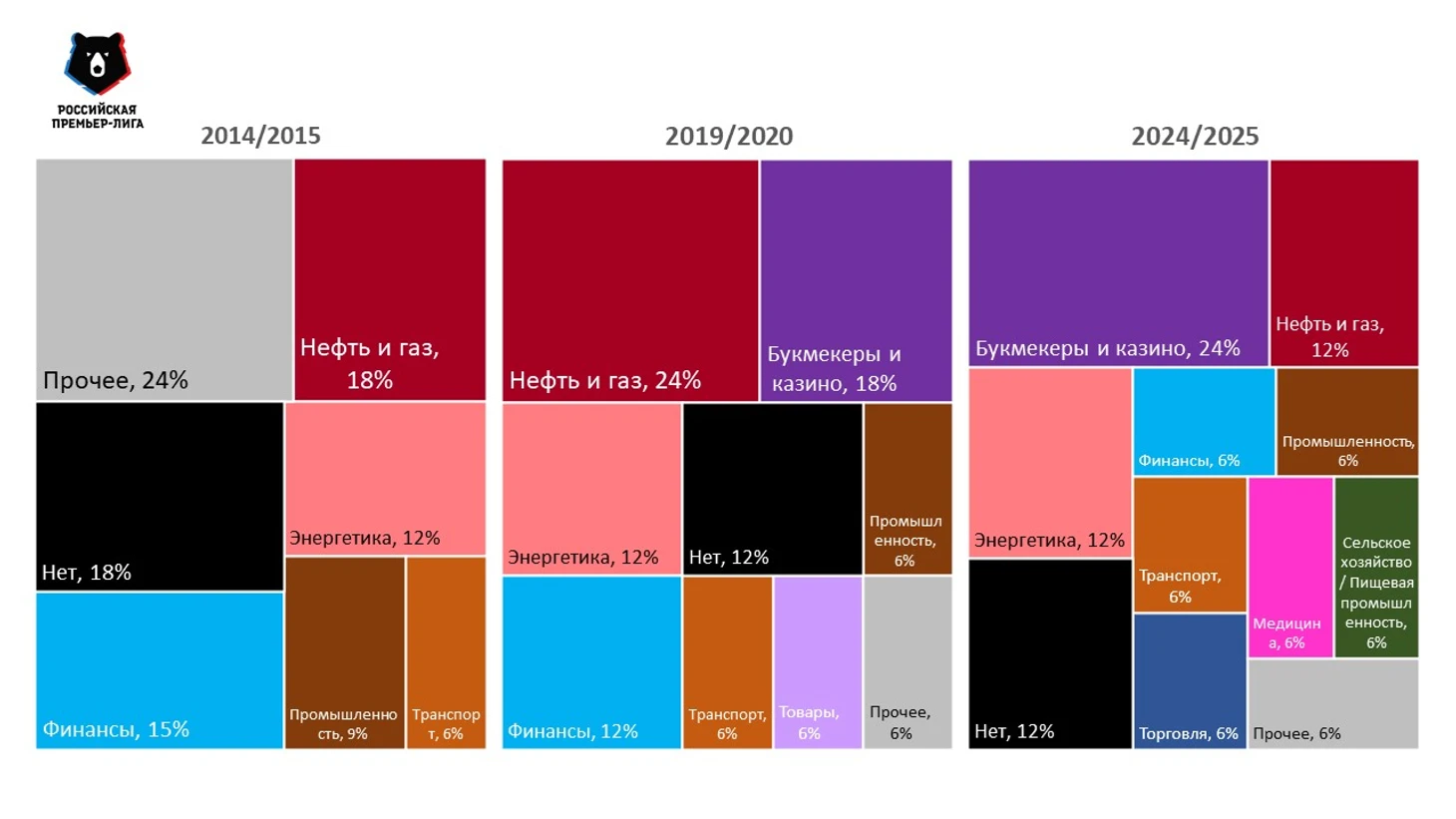

РПЛ

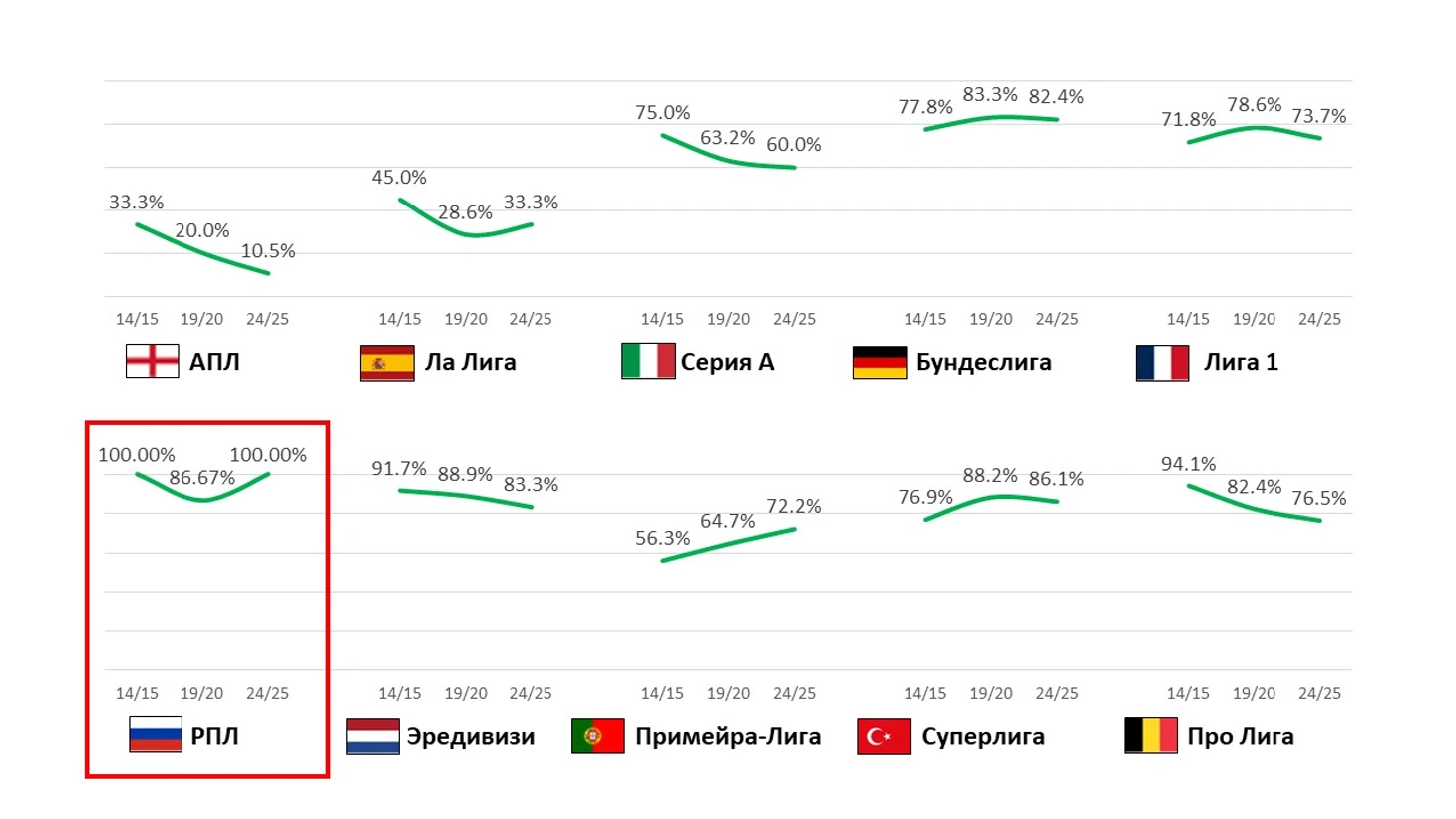

Доля команд без спонсоров немного снизилась, но все равно выше чем у чемпионатов ТОП-5. Сейчас лидируют букмекеры, также заметны нефтегазовая отрасль, энергетика и финансы.

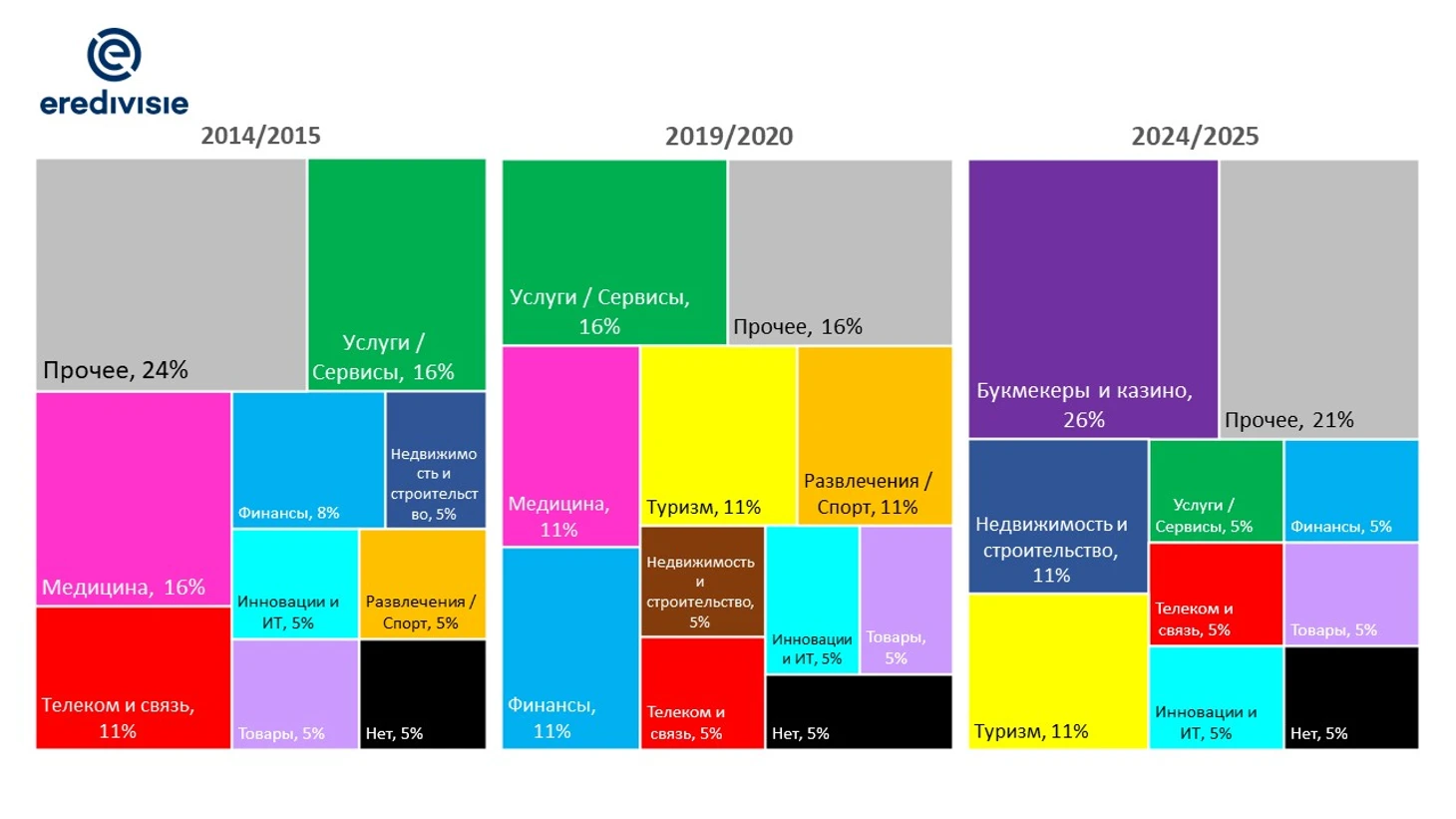

Эредивизи

Ранее были популярны услуги, медицина и телеком, сейчас же рынок захватили букмекеры. Также значимы недвижимость и туризм. Доля команд без спонсоров стабильна.

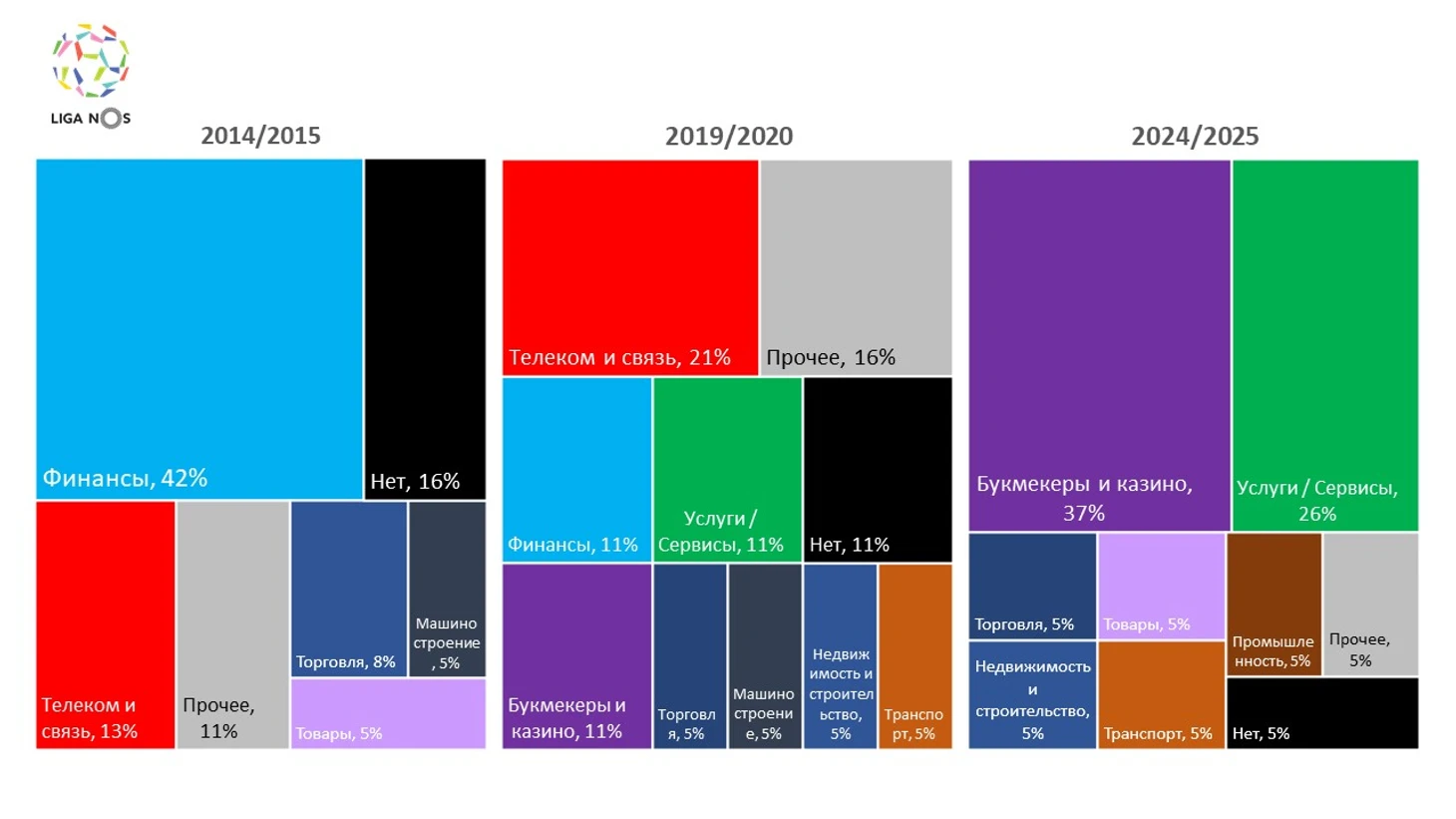

Португальская Примейра

Доля команд без спонсоров снижается, а лидер 10-летней давности (финансы) вообще потерял представительство. Зато выросли букмекеры и сервисы.

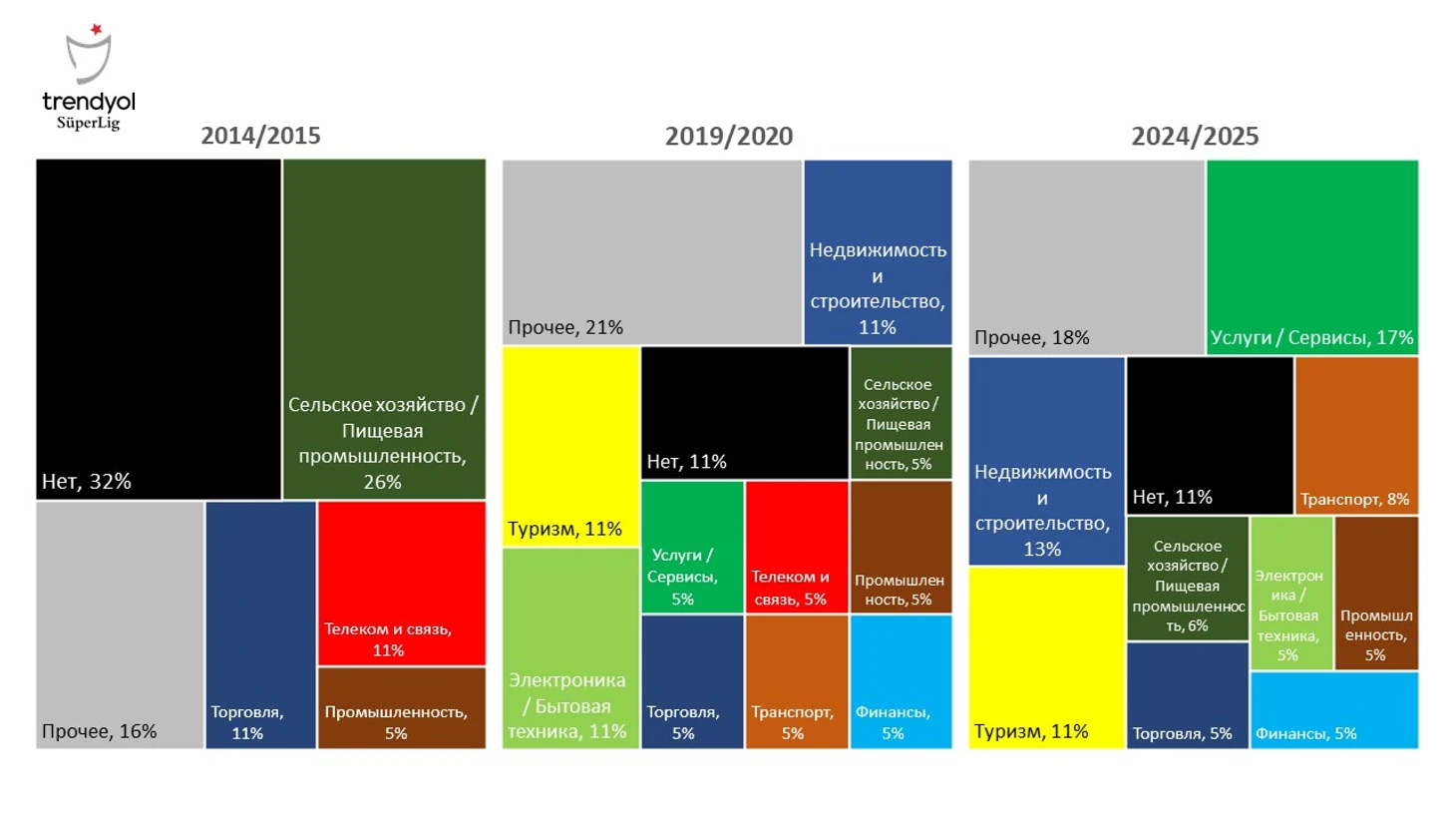

Турецкая Суперлига

10 лет назад треть команд не имели титульных спонсоров, а лидером были продукты питания. Сейчас же в лидеры выбились услуги, строительство и туризм.

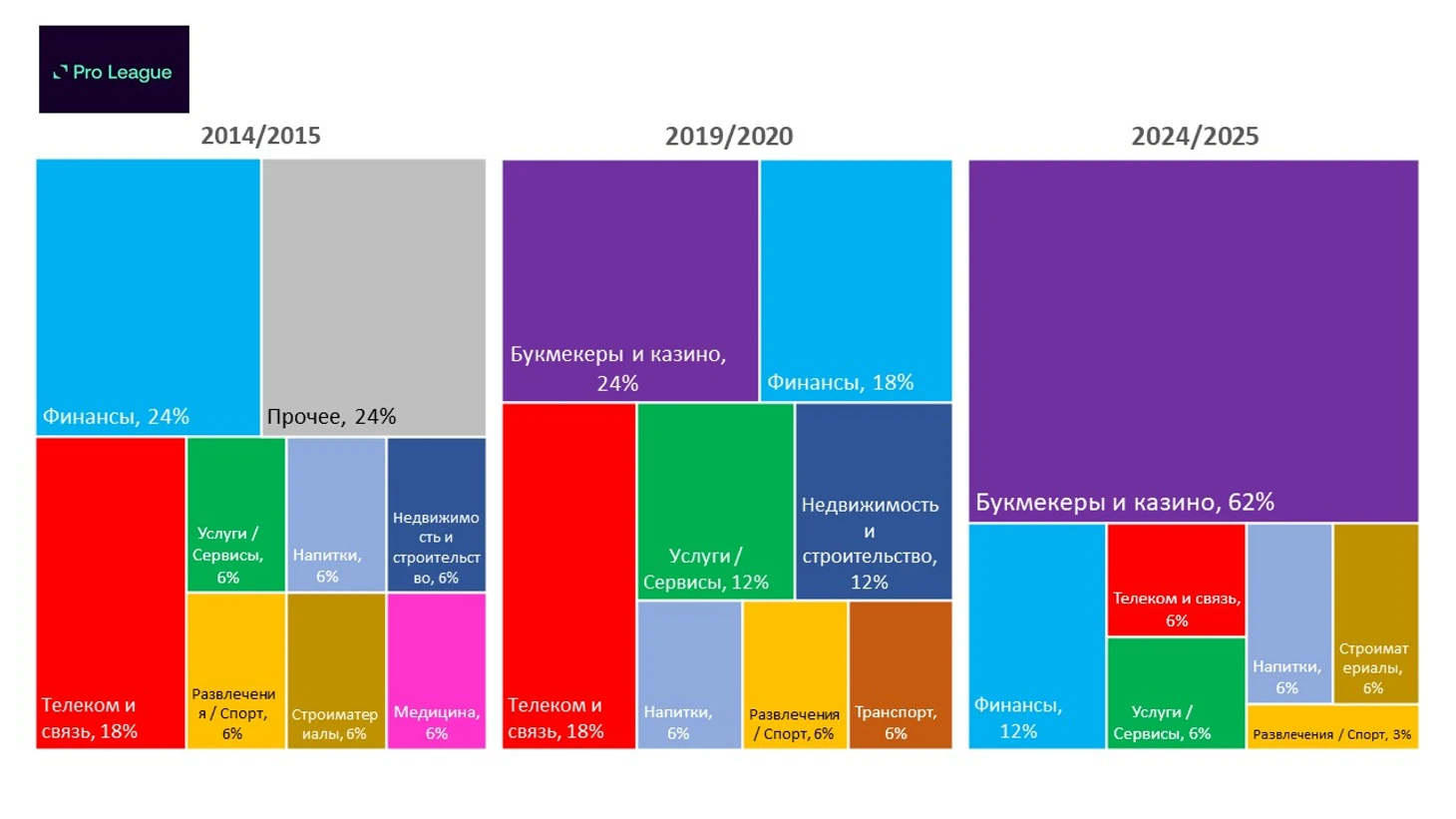

Бельгийская Про Лига

Букмекеры и казино постепенно вытеснили финансы из топа. Также популярны связь и сервисы. При этом у всех команд были спонсоры.

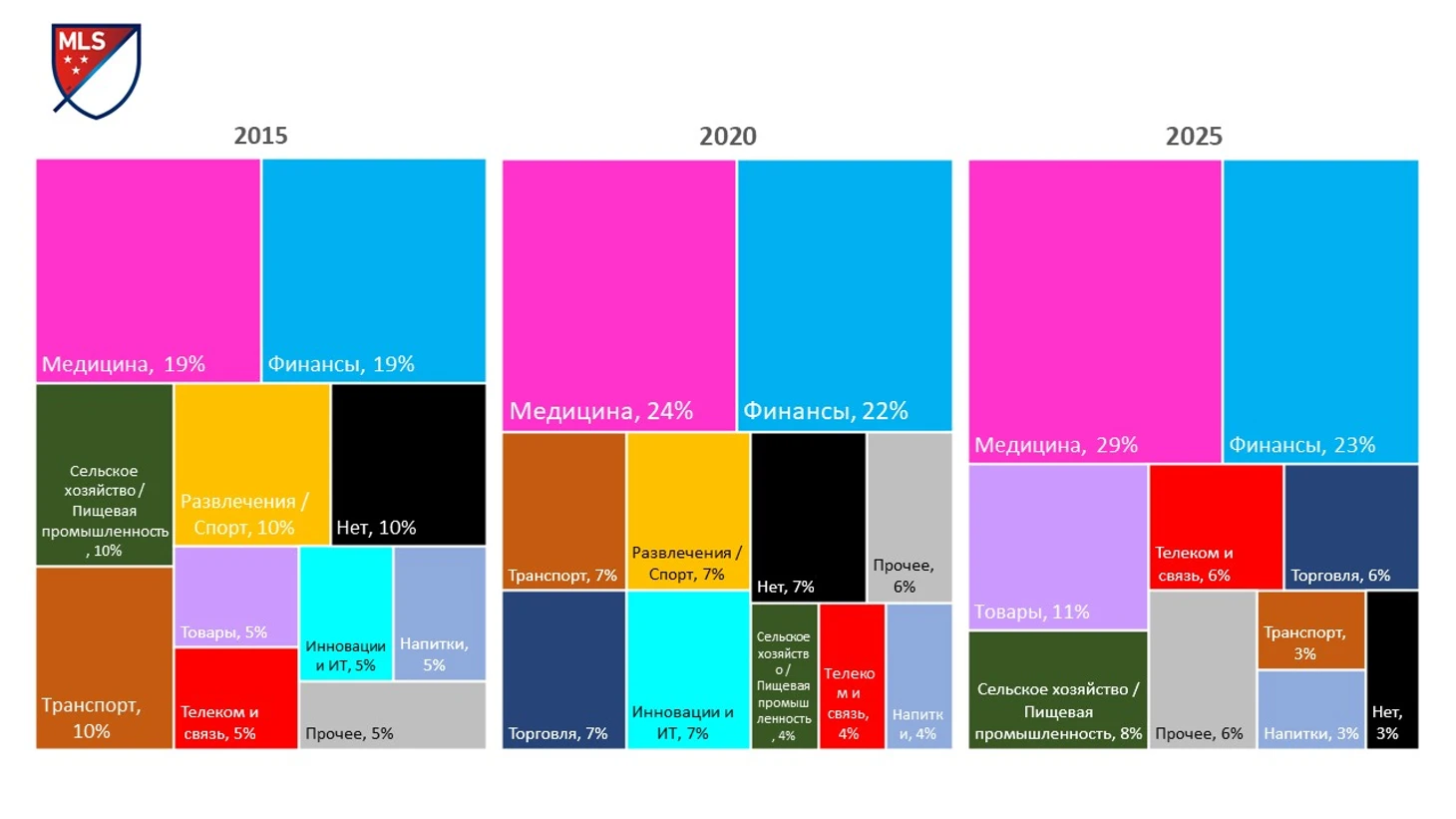

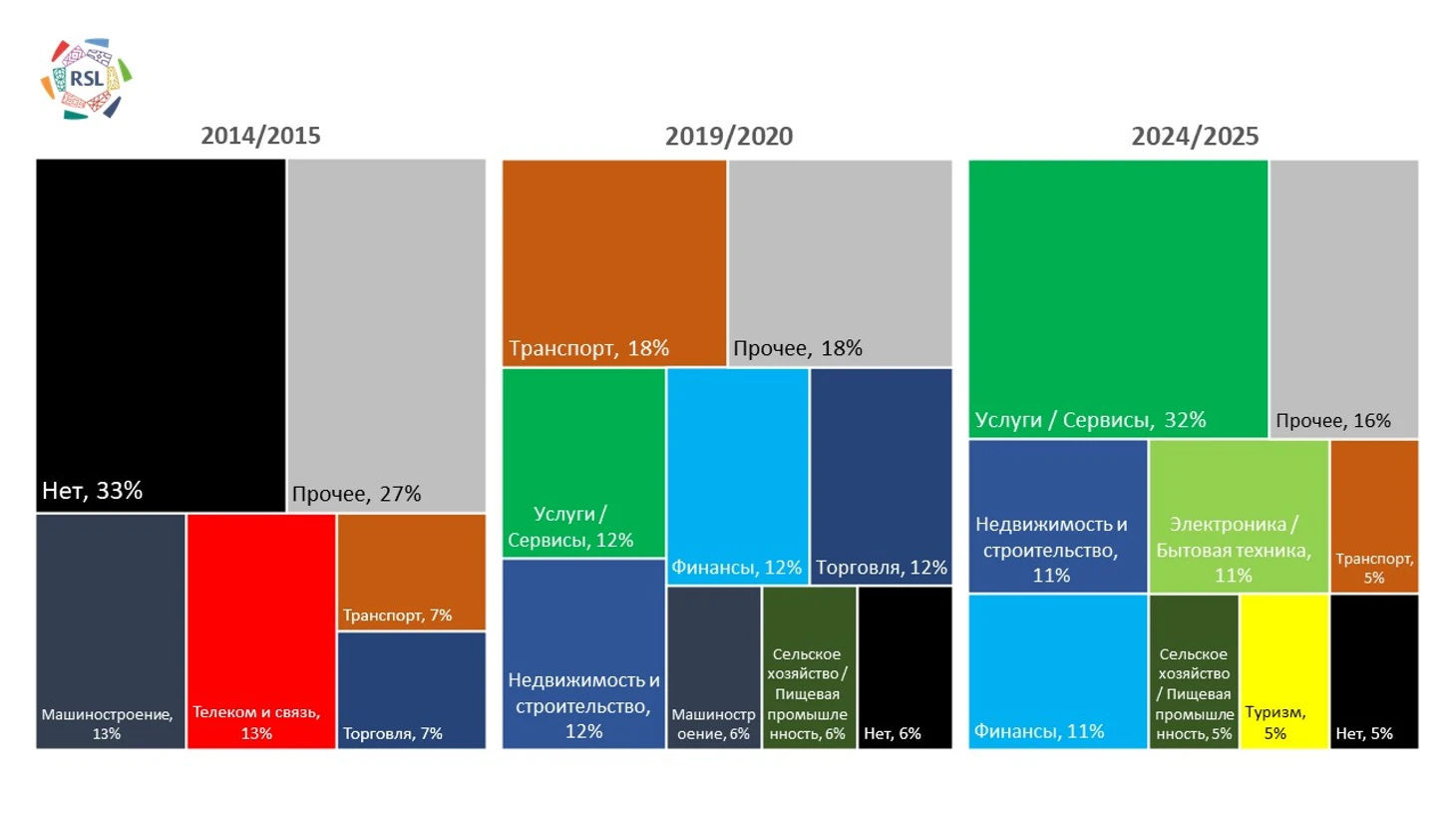

МЛС

Лидируют медицина и финансы. Выросла доля товаров, также популярны продукты питания и телекоммуникации. Доля команд без спонсоров снижается.

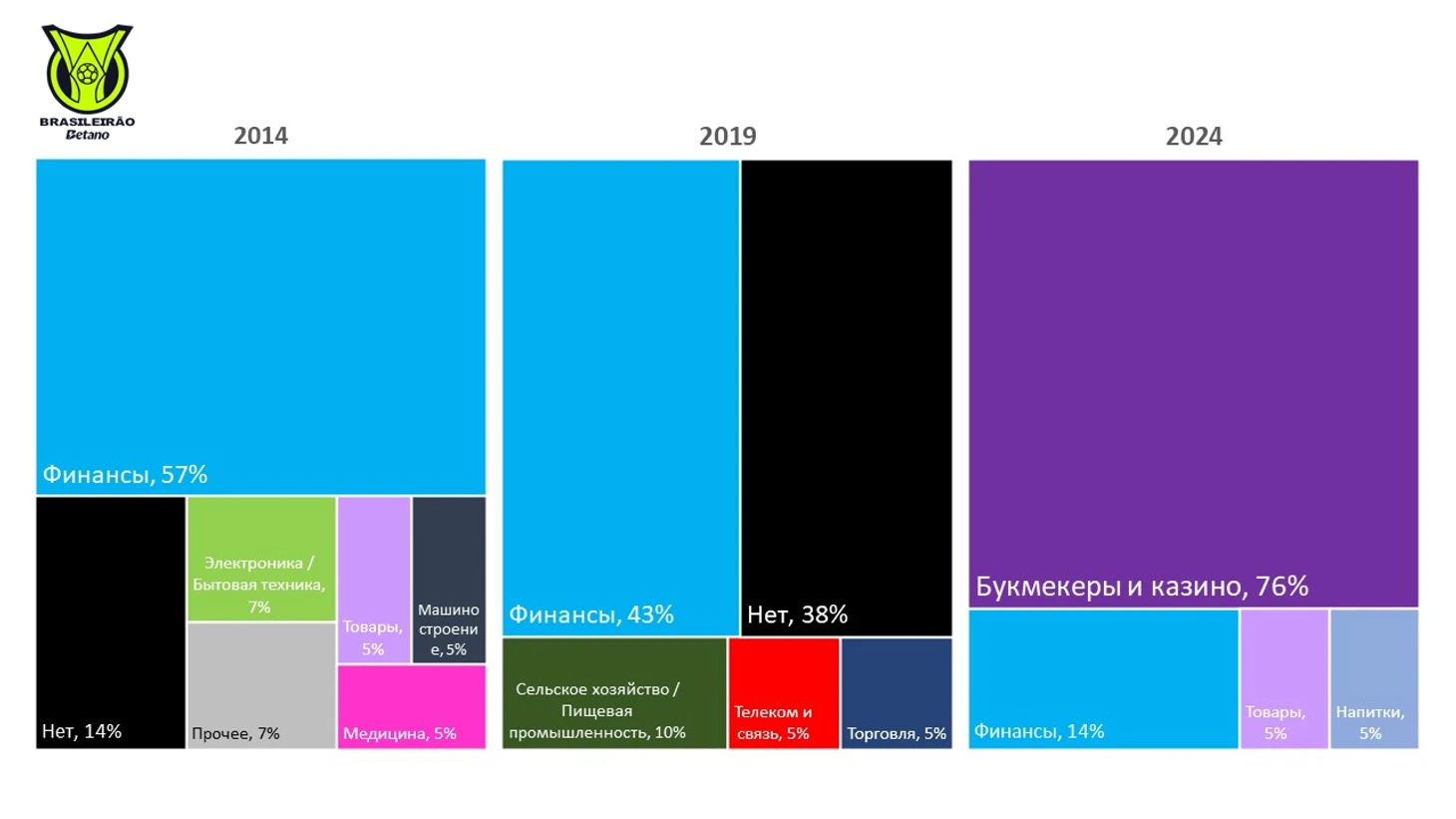

Бразильская Серия А

Безоговорочное лидерство финансов также безоговорочно перехватили букмекеры. Примечательно, что доля команд без спонсоров резко выросла в 2019, но снизилась до 0 в 2024 году.

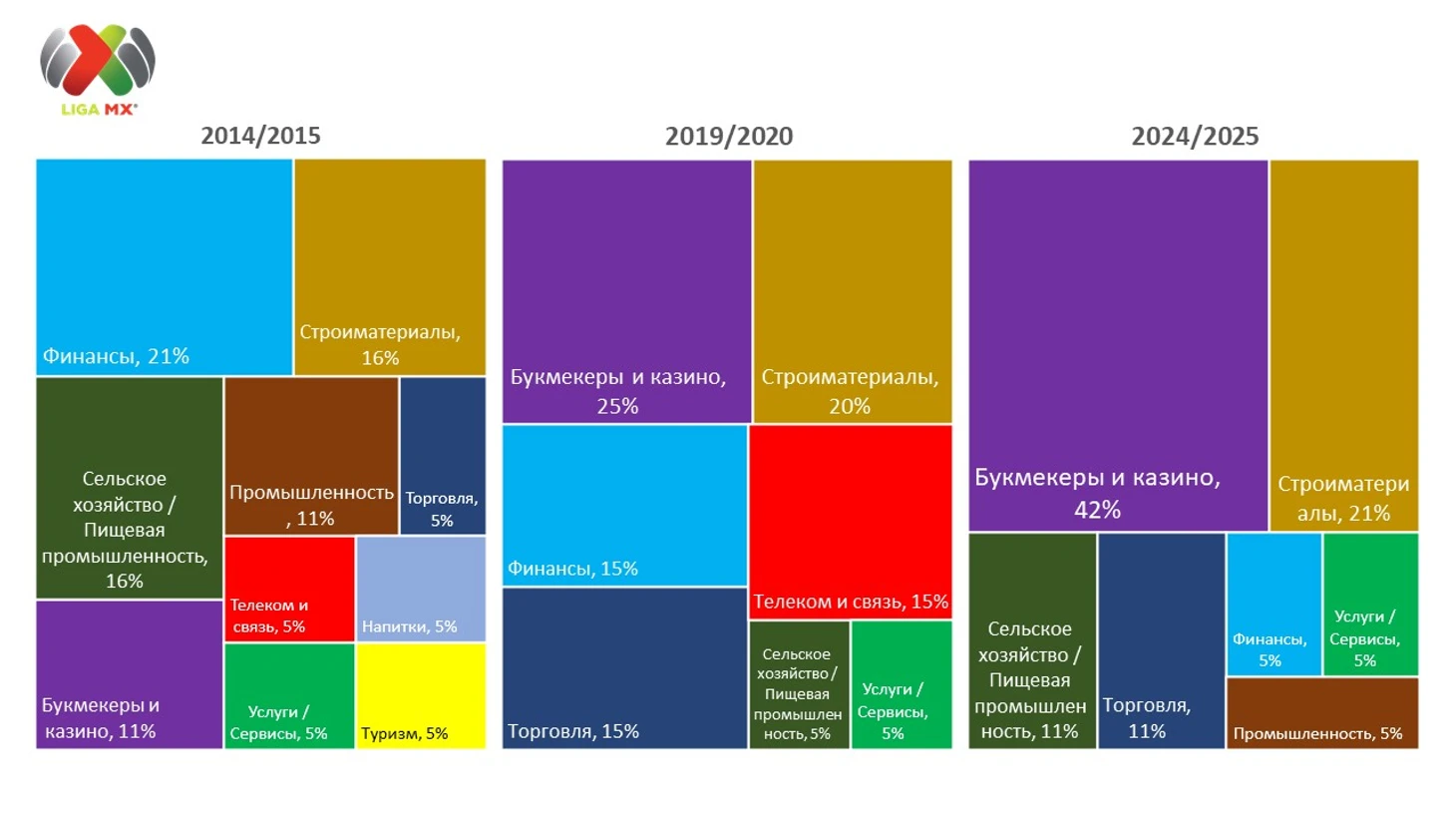

Мексиканская Лига МХ

Доля финансового сектора падает, а букмекеров – растет. Также для лиги популярны стройматериалы, продукты питания и торговые сети. У всех команд был спонсор.

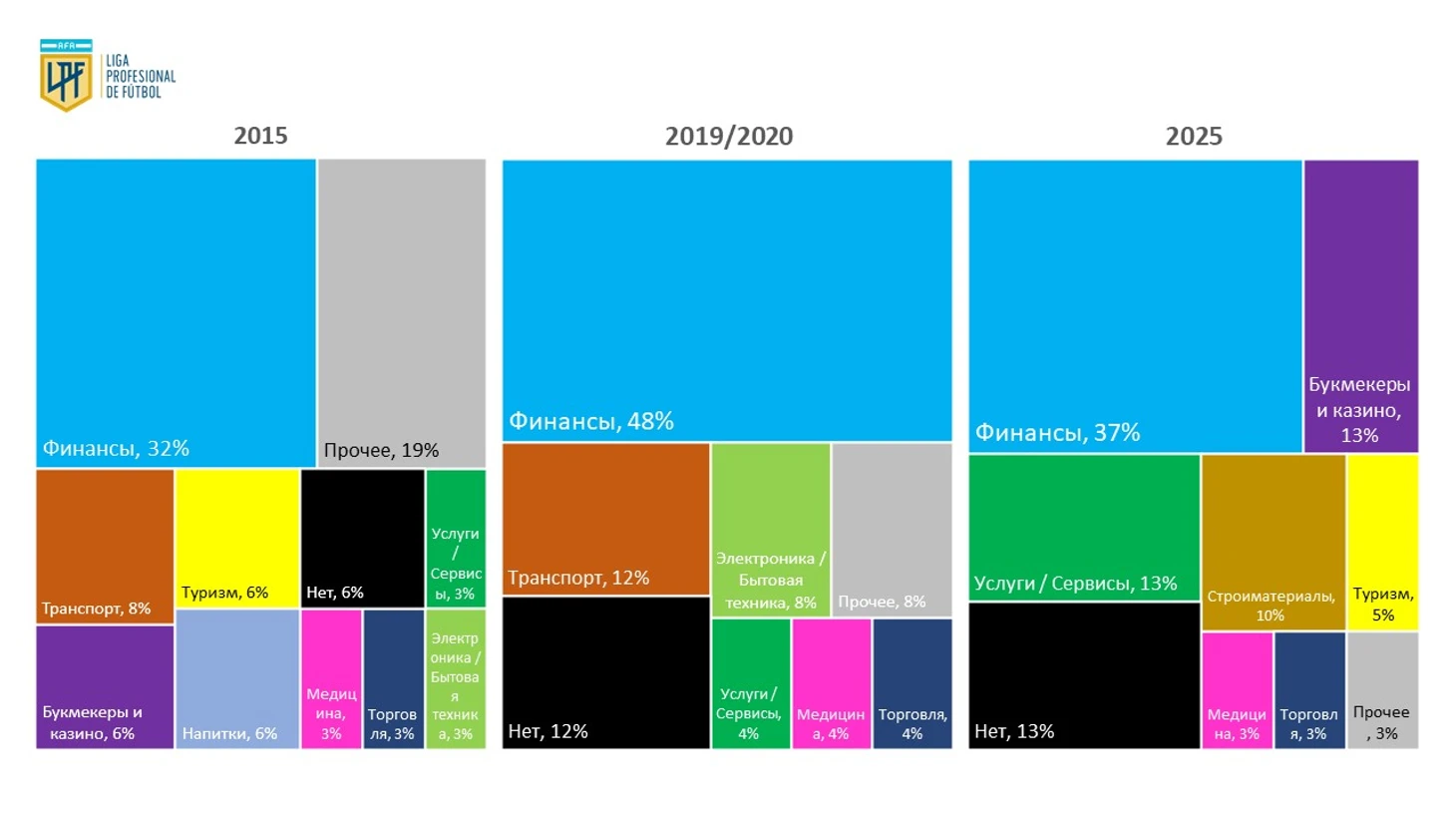

Аргентинская Примера

На протяжении 10 лет лидируют финансы. Выросли букмекеры и сервисы, а вот доля транспорта – снизилась. При этом доля команд без спонсора была самой низкой в 2015 году.

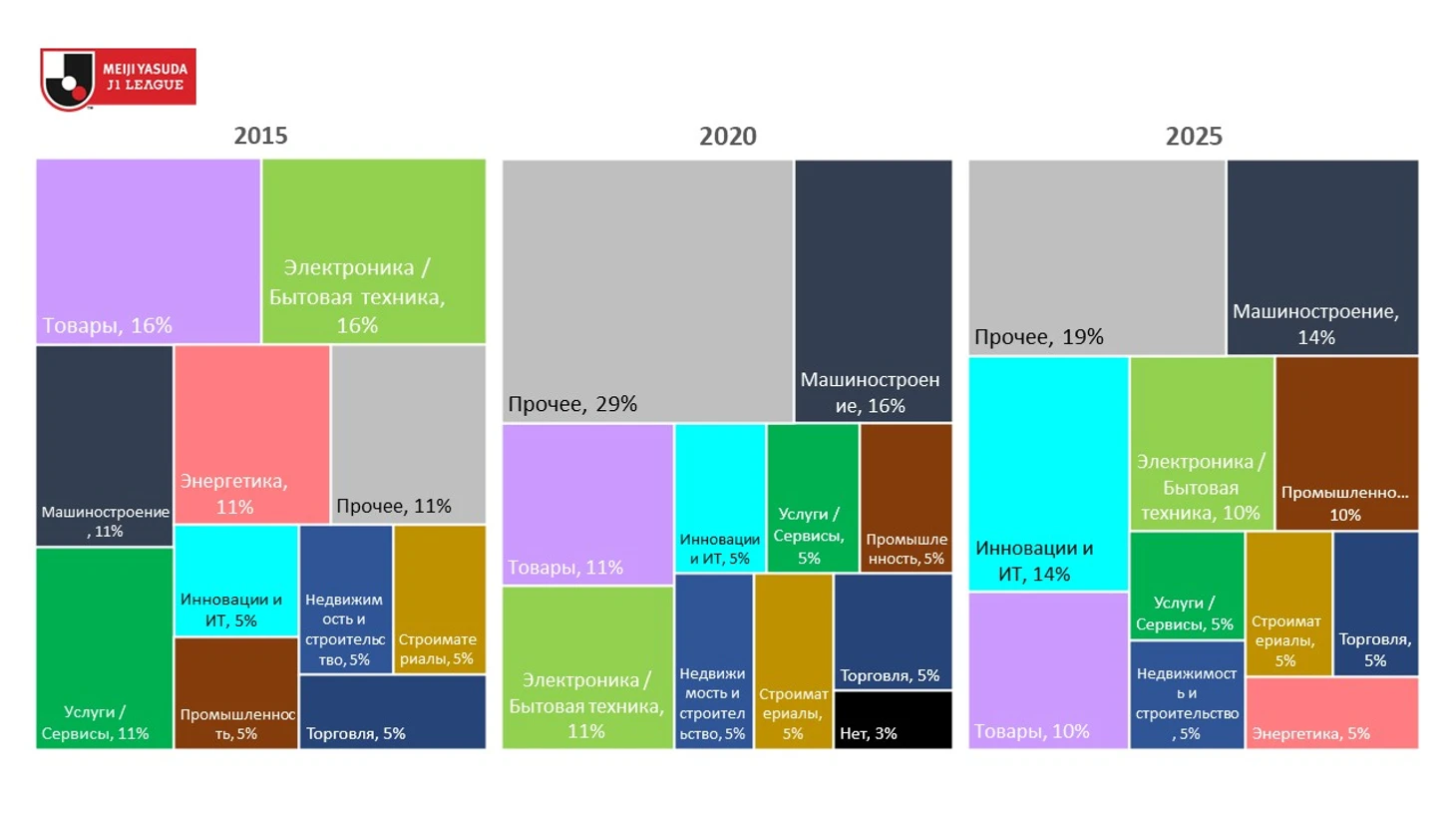

Японская Джей-Лига

Достаточно разношерстный пул спонсоров. Ранее были более популярны товары и электроника, сейчас – автопром и ИТ. Почти все команды имели титульного спонсора на форме.

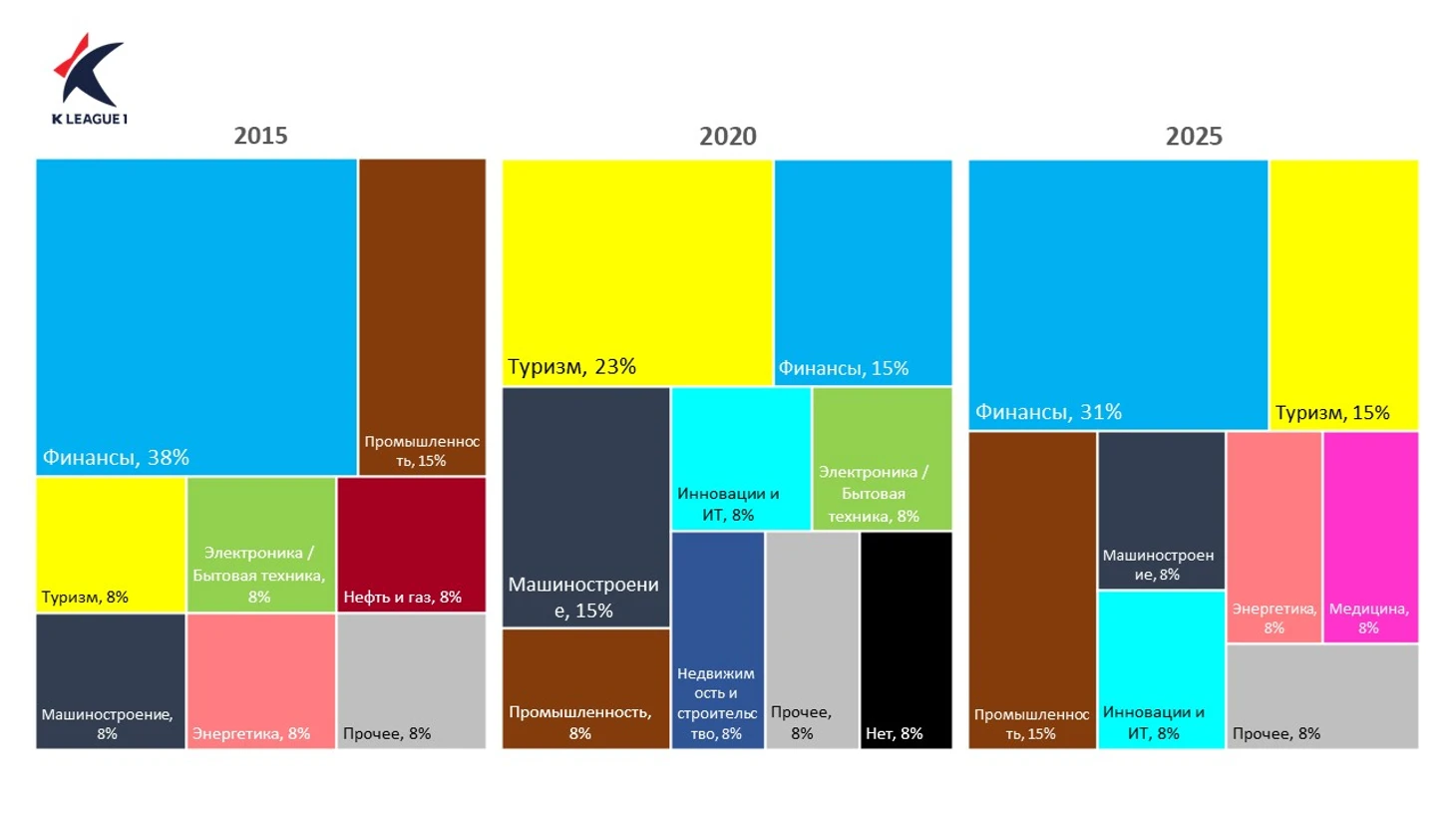

Корейская Кей-Лига

Финансы и туризм являются основными сферами титульных спонсоров команд лиги. Также заметны промышленность, машиностроение и ИТ.

Саудовская Премьер-Лига

10 лет назад треть команд не имели спонсора, в дальнейшем эта доля снизилась. Ранее были популярны автопром, телеком и транспорт, сейчас же – услуги и сервисы.

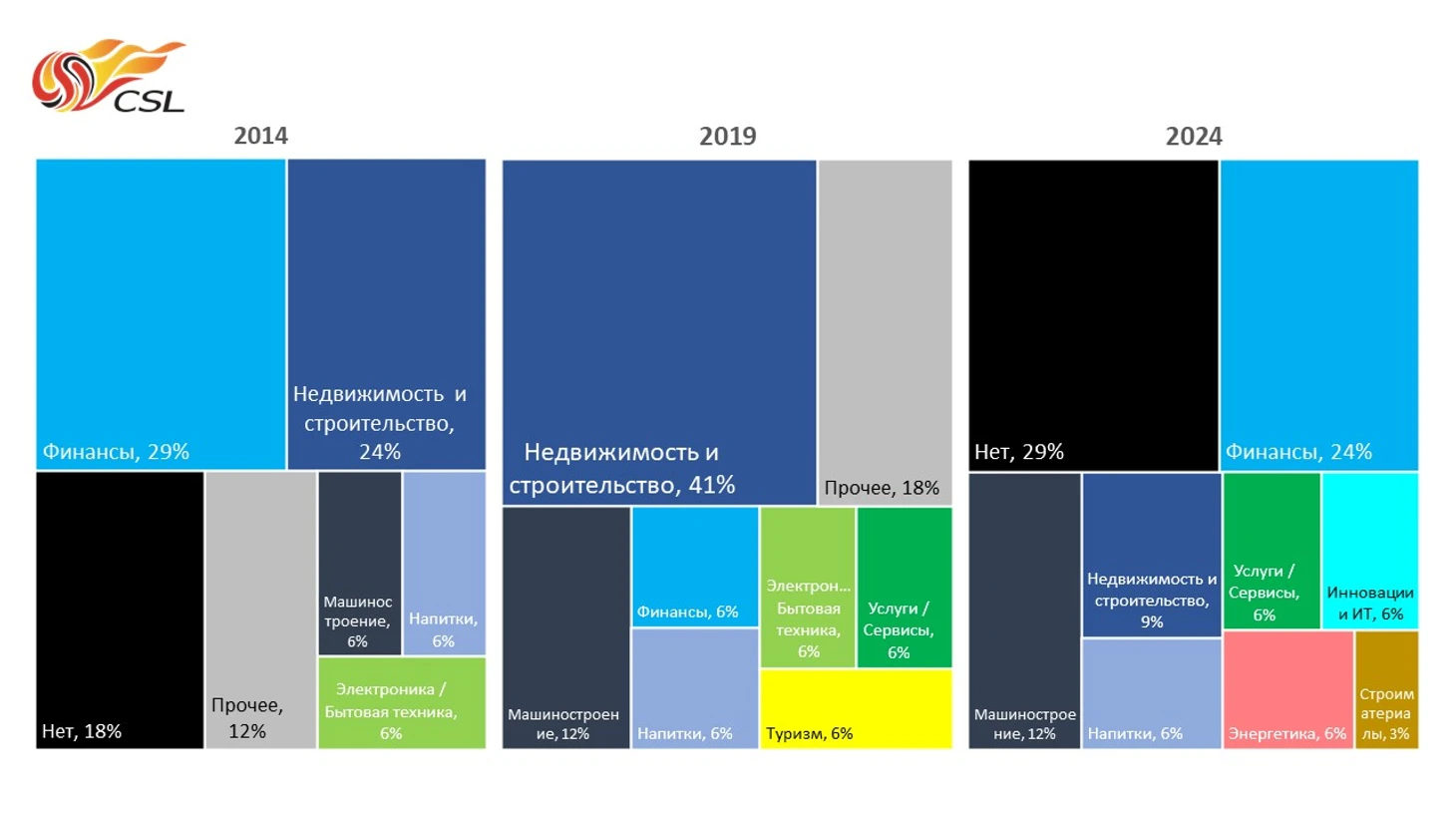

Китайская Суперлига

Только в сезоне 2019 не было команд без спонсора, в остальные эта доля очень высока. Ранее было более популярно строительство и недвижимость, а сейчас лидируют финансовый сектор.

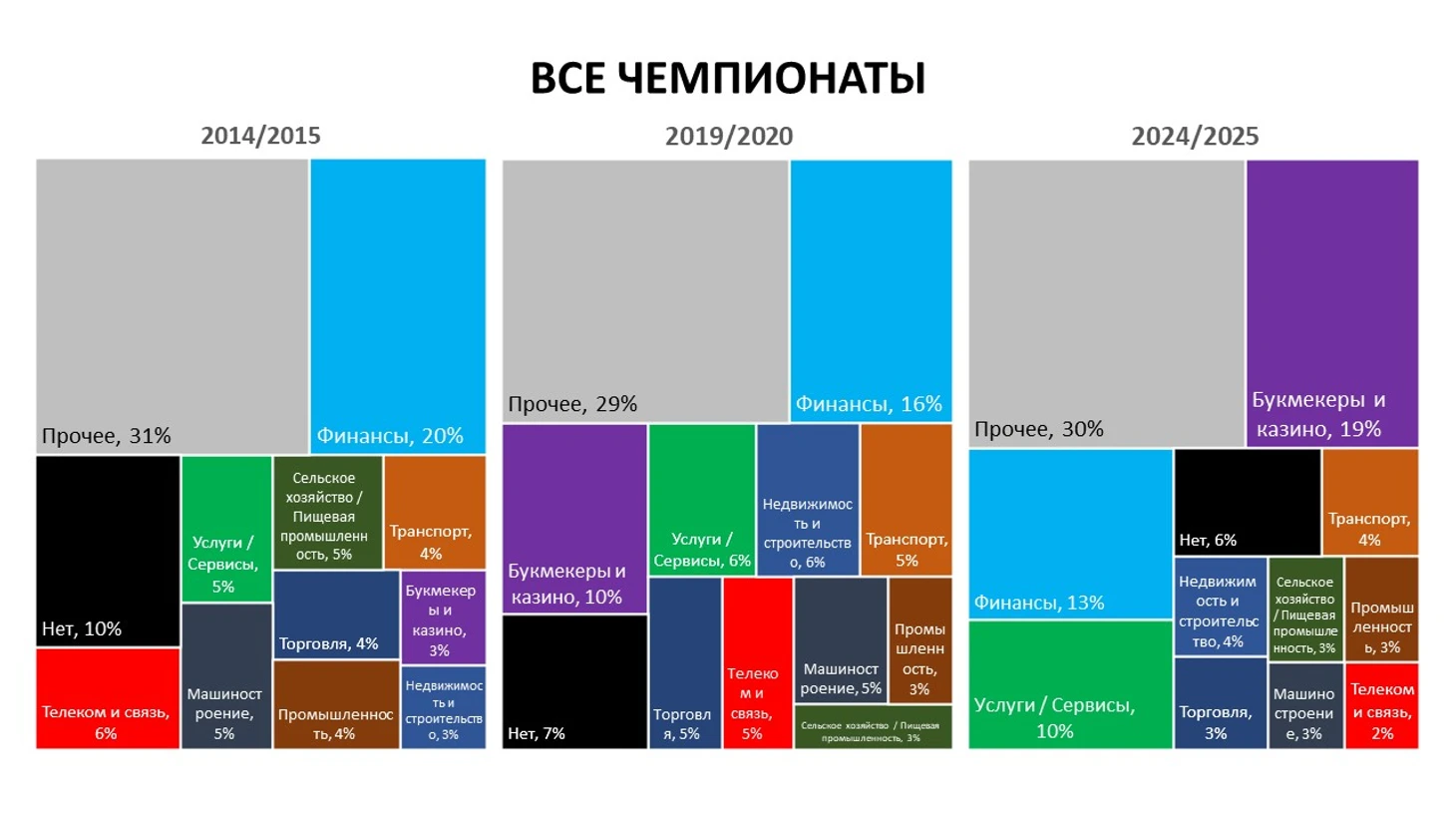

Все вместе

Снижается доля команд без спонсоров, доля сфер вне топ-10 примерно стабильна. При этом выросла доля букмекеров и услуг/сервисов, а вот доля финансов снижается.

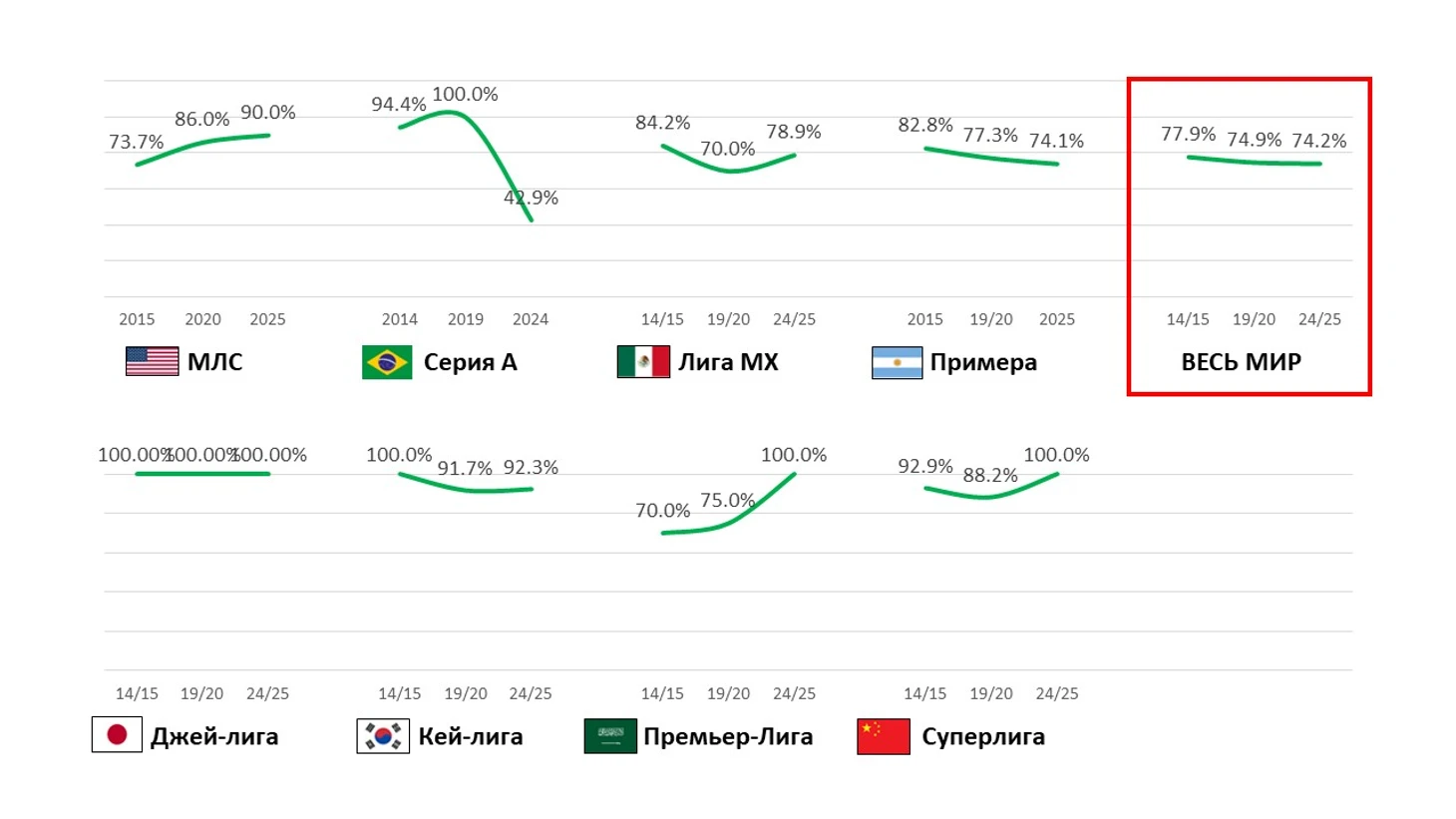

Далее мы посмотрим на процент спонсоров, которые являются «домашними» для лиги.

В Европе самый низкий процент у АПЛ и эта доля падает. В Испании этот показатель выправляется после снижения в сезоне 19/20. Самый высокий показатель в России (а если считать ПариМатч отечественным, то везде будет 100%). Также отмечу, что в Германии, Франции, Португалии и Турции показатель скорее растет, а в Италии, Нидерландах и Бельгии – снижается.

В Америке растет доля домашних брендов в МЛС, а в Бразилии и Аргентине падает.

В Азии в Японии стабильные 100%, Саудовская Аравия и Китай тоже пришли к 100%. А вот в Южной Корее, напротив, показатель снизился со 100% до 90%.

Если посмотреть на все лиги в целом, то прослеживается небольшой негативный тренд. То есть домашних брендов становится чуть меньше.

На этом всё, надеюсь, вам было интересно изучить данный материал. Буду рад обратной связи. Ну и следите за новостями =)