Как платить налог на выигрыш в букмекерской конторе

💰 БОНУС: фрибет 3x500 ₽ – без депозита!

Выигрыш в букмекерской конторе или казино приравнивается к получению дохода физическим лицом. В России действуют две ставки для резидентов: на доход до 5 000 000 рублей 13% и 15% на доход сверх этого лимита. Налоговые нерезиденты платят 30% от выигрыша вне зависимости от его суммы.

Клиенты российских БК могут не платить налог, оплачивать его самостоятельно или получать выигрыш уже с удержанным налогом. Все зависит от размера выплаты и общей суммы выигрыша в рамках налогового периода. Расскажем, как работает налогообложение на доход в букмекерских конторах.

Какой налог платит клиенты БК

Базовая налоговая ставка на доход физических лиц составляет 13%. Если доход клиента БК свыше 5 000 000, то он платит фиксированную сумму в 650 000 и 15% от суммы сверх 5 000 000 рублей.

Есть два основных варианта уплаты:

самостоятельно;

при получении выигрыша.

В первом варианте игрок должен самостоятельно заполнить декларацию по форме 3-НДФЛ и передать ее в налоговую службу, а потом оплатить выставленный счет. При выплате выигрышей от 15 000 рублей налоговым агентом выступает компания. Сам клиент получает на счет не сумму вывода, а сумму, с которой удержаны уже 13%.

Для налоговых нерезидентов ставка установлена 30%. Это касается любого дохода, полученного в ставках на спорт. Нерезиденты не могут воспользоваться и налоговой льготой в 4000 рублей, на которую не распространяется налог в 13%.

В случае с доходом от беттинга нельзя путать оборот денег в БК и прибылью. В статье 214,7 Налогового кодекса прописано следующее определение налоговой базы:

«Налоговая база по доходам, равным или превышающим 15 000 рублей, в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, определяется налоговым агентом путем уменьшения суммы выигрыша, полученного при наступлении результата азартной игры, на сумму ставки или интерактивной ставки, служащих условием участия в азартной игре. Сумма налога в отношении доходов в виде выигрышей, полученных участниками азартных игр, проводимых в букмекерской конторе и тотализаторе, исчисляется налоговым агентом отдельно по каждой сумме выигрыша».

Для упрощения определения налоговой базы приведем наглядный пример. Игрок внес депозит 20 000 рублей и сделал ставку с коэффициентом 2.50, выигрыш составил 50 000 рублей. После игрок ставит на вывод всю сумму. 50 000 это доход, но не прибыль, так как в сумме 20 000 рублей, которые изначально принадлежали беттеру. Для определения налоговой базы из суммы вывода вычитается сумма депозита. В нашем примере налоговая база составит 30 000 (50 000 – 20 000). Именно на налоговую базу начисляется налог 13%.

Формула для самостоятельно расчета налога: Налог = (выплата – депозит) х 0.13. При налоговой базе в 30 000 рублей, налог составит 3900 (30 000 х 0.13).

Процедура налогообложения выигрышей

В налоговом кодексе прописано два основных способа уплаты налога и выбор способа определяется автоматически в зависимости от суммы вывода. Есть разделительная линия в размере 15 000 рублей. Все разовые платежи менее этой суммы необходимо игроку декларировать самому, а если вывод больше, то налог платит букмекер.

Самостоятельная уплата

В России физические лица декларируют доход, полученный в предыдущем. С началом года стартует декларационная компания. В рамках этой компании необходимо заполнить форму 3-НДФЛ, передать ее в Налоговую службу и потом уплатить налог.

В декларацию заносят все выигрыши в БК, которые получены в предыдущем году. Если декларация заполняется в 2025, то учитывают доход, полученный в 2024. Отмечаются все выводы менее 15 000.

Автоматическая уплата

При выводе от 15 000 игроку не надо затруднять себя заполнение декларации. Налоговым агентом в этой ситуации выступает букмекерская контора. Букмекеры могут начислять игроку всю сумму вывода или с удержанием 13%. В первом варианте букмекер компенсирует расходы на налог из собственных средств.

Вам необязательно проверять заплатила компания налог или нет. Как налоговый агент, за неуплату перед законом отвечает только букмекер, игрок при выводе от 15 000 рублей не несет ответственности.

Особенности и нюансы

В статье 217 НК РФ прописано наличие возможности снизить налоговую базу на 4000 рублей, что позволяет клиентам, которые редко играют не платить налог.

Если выигрыш игрока за год менее 4000 рублей налог платить не надо. Если доход превысил эту отметку, игрок может снизить налоговую базу на сумму льготы. Например, чистая прибыль составила 14 000 рублей, налог придется заплатить не с 14 000, а с 10 000. Из налоговой базы вычитаем сумму льготы. Эта же льгота действует и при автоматической уплате налога, но здесь возможен риск. Если игрок делает ставку в нескольких БК, каждая при учете дохода игрока может снизить налоговую базу на 4000.

При игре в разных БК возможна ситуация, когда клиент платит налог, но в итоге остался в минусе. Например, игрок сделал депозит 20 000 и выиграл 50 000, прибыль составила 30 000, эти деньги он вывел и заплатил с них налог. В другой БК этот же клиент внес на счет 35 000, но все проиграл. В итоге он оказался в минусе на 5000 и еще заплатил налог 3900.

Процесс подачи налоговой декларации

Декларацию необходимо подать до 30 апреля года, следующего за налоговым периодом. Максимальный срок может быть увеличен, если последний день апреля выпадает на выходной. В 2024 году документы принимали до 2 мая.

Декларацию 3-НДФЛ можно заполнить через личный кабинет налогоплательщика на сайте nalog.ru. Для этого потребуется выполнить пять шагов.

Шаг 1 — получение доступа к личному кабинету. Авторизоваться на портале можно через учетную запись Госуслуг, по электронной подписи или указав ИНН и пароль, последний можно получить при личном посещении налоговой инспекции.

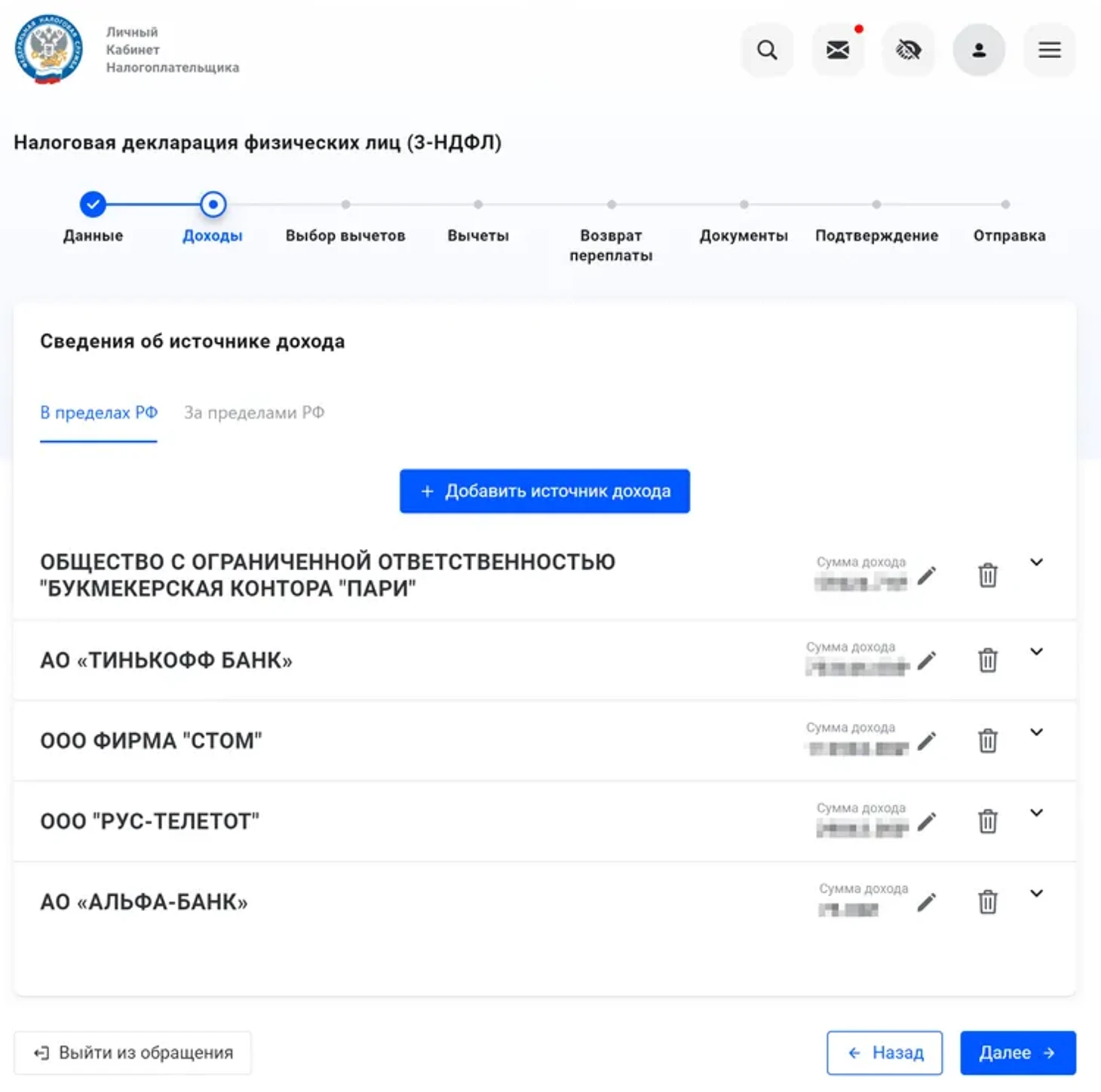

Шаг 2 — заполнить данные. В личном кабинете необходимо выбрать «Жизненные ситуации» — «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Для подтверждения заполнения декларации у вас должна быть электронная подпись, если ее нет, вы будете перенаправлены на страницу с ее оформлением.

В анкете налоговый орган, к которым вы привязаны, будет проставлен автоматически. Далее в форме выбрать год, за который вы заполняете доход и указываете являетесь ли налоговым резидентом.

Шаг 3 — указать доходы. В соответствующие поля в декларации нужно проставить все доходы, которые были получены в налоговый период. Код дохода в букмекерских конторах 3010. Важно помнить, что у букмекеров часто отличается название бренда и юридического лица.

Шаг 4 — выбрать вычеты, если они предусмотрены.

Шаг 5 — заполнить раздел вычеты и приложить необходимые документы.

После подачи декларации уплатить налог нужно в установленные сроки. Максимальный срок до 15 июля. Внести деньги можно в личном кабинете на сайте ФНС, по электронному или бумажному платежному поручению.

Риски и ответственность

За неуплату налога предусмотрена административная и уголовная ответственность. Вариантов административной ответственности несколько:

доначисление налогов и пеней — налоговая выставляет счет на оплату налога по базовой ставке, а также пеню за просрочку, которая равна 1/300 ключевой ставки ЦБ за каждый день;

штраф — 20% от незаявленной суммы, если не было злого умысла и 40% если доходы скрыты намеренно.

Уголовная ответственность грозит тем, кто давно и много не платит налоговой. Минимальный объем налоговой задолженности для наступления уголовной ответственности составляет 2 700 000. При выявлении такого долга могут начислить штраф 300 000 рублей и отправить в тюрьму на один год.

Советы и рекомендации

В идеальной ситуации при получении дохода в букмекерских конторах выводить только от 15 000 рублей. Это освободит от заполнения налоговой декларации, так как обязанность по уплате налога ляжет на плечи букмекера. Важно помнить, что сами по себе деньги на счете БК не считаются доходом, они включаются в налоговую базу только при выводе на карту или кошелек.

Вариант с хранением денег на счете БК, чтобы набрать 15 000 рублей подойдет не всем. Если вы выводите деньги, то обязательно заполняйте декларацию, в противном случае вам начислят штраф за неуплату налога.

Не забывайте пользоваться налоговым вычетом в 4000 рублей. На эту сумму можно уменьшить налоговую базу.

В России запрещена деятельность оффшорных букмекерских контор и казино. Запрещена их работа, но не участие игроков в ставках и азартных играх. Пока ответственности за регистрацию и игру на деньги в оффшорных БК нет. С точки зрения налогового кодекса, физическое лицо должно заплатить налог с любого дохода, в том числе с того, который получен у оффшорных букмекеров.

С легализацией такого дохода есть сложности. В налоговой декларации есть код 3010, но он актуален для легальных букмекеров. В любом случае игрок должен задекларировать те средства, которые он получил. Если этого не сделать есть риск не только нарушить налоговое законодательство. Так как оффшорные БК запрещены, то регистрация в них и игра на деньги попадает под действие гражданского кодекса в рамках получения дохода от умышленной противоправной сделки. В виде наказания все средства могут изъять в пользу государства.

Лицензированные букмекеры предоставляют богатый выбор спортивных событий, много бонусов и прямые трансляции. Существенного преимущества у оффшорных БК нет, поэтому лучше отказаться от игры в них и сделать выбор в пользу легальных букмекеров. Сложности с легализацией налогов не единственный минус нелегальных компаний. Нет никакой гарантии, что вам не заблокируют доступ на сайт, на котором хранятся деньги или не откажут в выплате на российские карты.

Заключение

В таблице представлены подробная информация о том, когда платить, и кто платит для разных сумм вывода в букмекерских конторах.

| Сумма вывода за год | Сумма вывода за один раз | Формула расчета налога | Кто платит | Когда платить |

|---|---|---|---|---|

| менее 4000 рублей | менее 4000 рублей | налог платить не надо | никто | никогда |

| более 4000 рублей | менее 15 000 рублей | налог = (сумма выплат за год – 4000 рублей) х 0,13 | игрок | до 15 июля следующего года |

| более 4000 рублей | более 15 000 рублей | налог = (выплата – депозит) х 0,13 | букмекер | при выплате выигрыша |

1. Сумма депозита вычитается только в случае ставки с прибылью более 15к рублей ?

2. возьмем странный, но наглядный пример : человек пополнил счёт бк на 15к, и не осуществляя ставку вывел их себе же на карту, налог в таком случае будет ? Посчитает ли НДФЛ это за доход и потеряет ли человек 1950р ?

3. В моём случае, за месяц на ставках я оказался в незначительном минусе, но налог мне все равно прийдется платить ? (ведь естественно были и выигрышные ставки)

4. И как мне посчитать этот налог, если прибыль за весь период у меня отрицательная, нужно смотреть каждую выигрышную ставку и высчитывать прибыль или в случае ставок с прибылью менее 15к депозит не вычитается? Личный пример, ставка 1000р, выигрыш 1600р, прибыль 600р и от сюда уже налог 78р либо ндфл будут брать налог с 1600р без вычета депозита (208р) ? (Все мои выводы : 9713р; 5445р; 4602р; 2000р)

5. Либо же высчитывать по всем выводам, но тогда депозит не учитывается чтоли ?