«Интер» почти банкрот. Что творит владелец?

Предисловие Эта тема безумно интересная! Если вы ничего не понимаете в финансах и риск-менеджменте, то не переживайте! Я буду объяснять на простых примерах. Уверяю, что поймëт каждый. Все данные в статье можно будет проверить на официальном сайте клуба во вкладке: «Club» - «Investors». Название документа: «Inter Group_Consolidated Annual Financial Statements_FY ended 30 June 2023»

Новые требования УЕФА

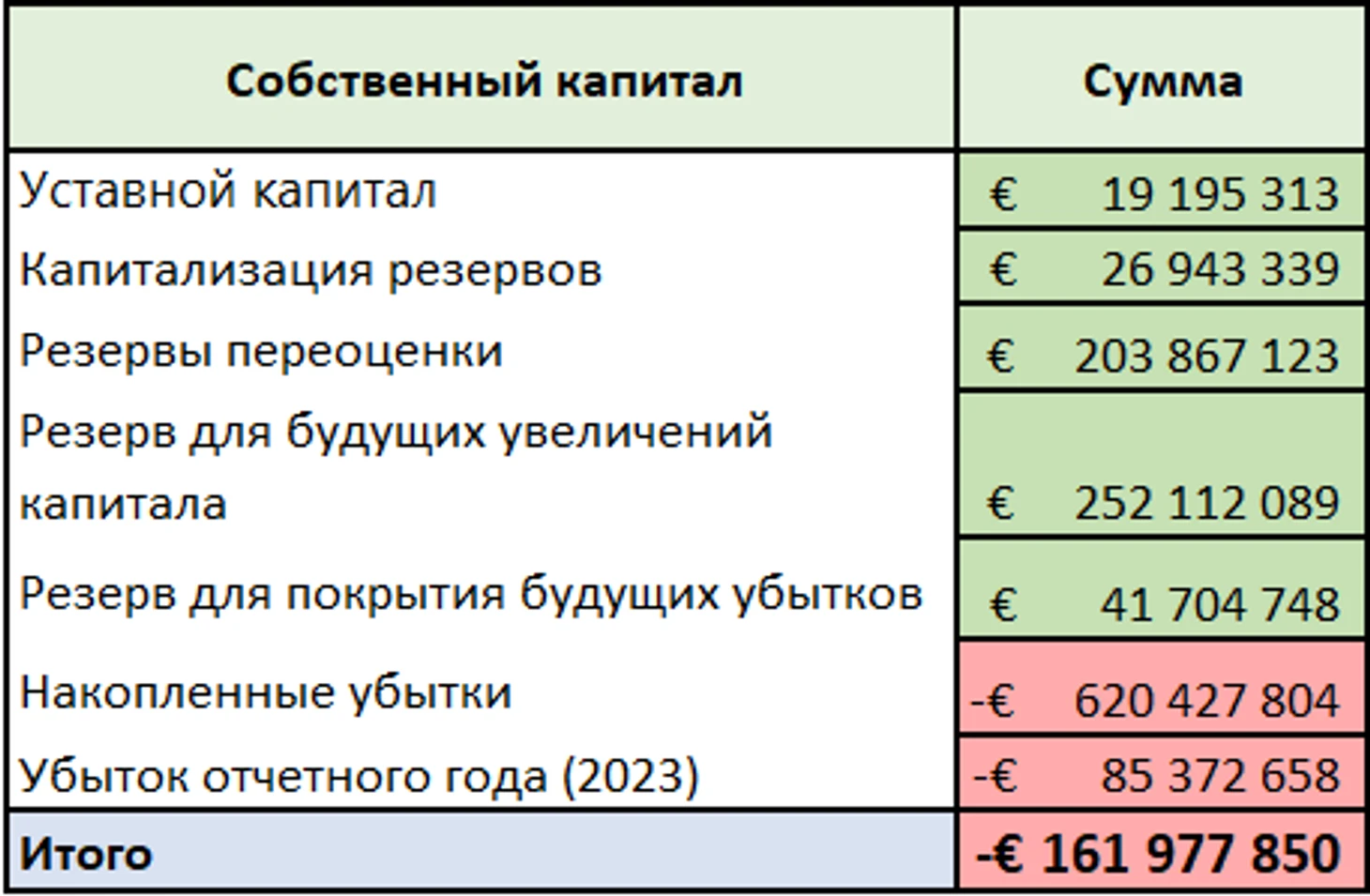

Свой обзор начну с примера, который показывает реальную картину прошлогоднего финалиста «Лиги Чемпионов». В 2022 году УЕФА обновила требования для получения лицензии на следующий сезон под своей эгидой. В обновлённом документе от УЕФА на странице 43 можем видеть статью 69.01. Она вступила в силу с 1 июня 2023 года. Еë суть следующая: Если чистый капитал клуба отрицательный или не улучшился на 10% и более по сравнению с предыдущим годом на 31, то клуб не получит лицензию для участия в турнирах УЕФА. Теперь открываем финансовый отчëт клуба на странице 62 и смотрим в абзац 1. «Финансовый отчет на конец периода, закрытого 30 июня 2023 года и составленный в соответствии с итальянскими нормами, выявляет, в частности, отрицательный финансовый результат в размере 85 372 658 евро и отрицательный чистый капитал в размере 161 977 850 евро.»

После сезона 2021-2022 чистый капитал «Интера» составил -86,6 млн евро, а после сезона 2022-2023 он упал почти в 2 раза до -161 977 850 евро. Делаем вывод: «Интер» не проходит по новому критерию «чистый капитал». Возвращаемся в правила УЕФА и открываем страницу 73. В статье 103.04 сказано примерно следующее: При несоблюдении этого критерия за сезон 2024/2025 клуб получит только штраф, но лицензия будет выдана. За последующие сезоны при нарушении лицензия выдана не будет. Это только один из многих финансовых критериев, которые клуб не выполняет с треском. Напомню, что это только пример и сам понимаю, что под этот критерий не так сложно подстроиться. Но теперь чистый капитал становится для всех клубов основополагающим в финансовой оценке. Так как все проблемы приводят к нему.

Структура долга и как на неё смотреть

Для поиска причин всех финансовых проблем погружаемся в долги «Интера» глубже. Перед этим я хочу раскрыть понимание клубных долгов и как на них смотреть. Долги бывают разных видов и оцениваются они тоже по разным методикам, но для первоначальной оценки ситуации важно смотреть на них относительно капитала компании и структуры долга. Само наличие долга у компании это нормально и долги должны быть у всех, но важнее, чтобы их могли закрыть тем, что есть в своем активе. Тогда уже не будут страшны огромные значения в графе задолженность. Структура долга «Интера» выглядит следующим образом. Внимательно изучать её не стоит, но важно выделить самые главные долги клуба, а именно: Облигационный заём; Кредит акционеров; Долг отраслевым учреждениям; Налоги.

Теперь важно разобраться в каждом из долге и примерной нагрузке на финансовую структуру клуба. Облигационный заём: Сумма займа: 415 млн евро Дата выпуска: 2022 год Срок погашения: 9 февраля 2027 года Процент в год: 6,75% График платежа из отчёта клуба: - платёж на сумму 3,57 миллиона евро 30 июня 2024 года; - платёж в сумму 3,69 млн евро 30 декабря 2024 г.; - платёж на сумму 3,82 миллиона евро 30 июня 2025 года; - платёж на сумму 3,95 миллиона евро 30 декабря 2025 года; - платёж на сумму 4,08 миллиона евро 30 июня 2026 года; - платёж на сумму 4,22 миллиона евро 30 декабря 2026 года; - платёж на сумму 391,67 миллиона евро до 9 февраля 2027 года. Делаем вывод, что половина всех долгов «Интера» составляет облигационный заём, который был выпущен с целью досрочного погашения предыдущих размещений, выпущенных 21 декабря 2017 года на сумму 300 миллионов евро и 31 июля 2020 года на сумму 75 миллионов евро. Владелец клуба перенёс все выплаты на последний срок, что очень убыточно. Важно, что в нынешнем займе не учитываются проценты. В самом худшем случае минимальная ожидаемая сумма возврата составит более 520 млн. евро, но сумму с накапанных процентов в финансовый отчёт нельзя записать заранее, так как она формируется каждый год. Поэтому фактически долг клуба будет составлять не 807 млн, а более 920 млн грязными. Кредит акционеров: Это никому не интересно разбирать, но для будущего вывода важно. Кредиторская задолженность по финансированию акционеров составляет 128 505 477 евро (81 235 696 евро в 2021/22 году). В 2022/23 году платежи процентного финансирования были выплачены по фиксированной ставке 11%: 22.02.2023 10 млн евро; 16.03.2023 – 16 миллионов евро; 17.04.2023 25 миллионов евро. Обращаем внимание только на то, что клуб расплачивается по долгам перед акционерами и также заметим, что этот долг увеличился по сравнению с прошлым годом, что говорит о новом займе. И «Интер» его не скрывает: 25.09.2023 эталонный акционер одолжил 76 млн евро. Долг отраслевым учреждениям; Эта задолженность составляет 97,53 миллиона евро и касается отношений с отраслевыми компаниями и показывает снижение на 48,1 миллиона евро по сравнению с 2021/22 годом. Долги перед национальными футбольными клубами составляют €75,62 млн. (€95,4 млн в сезоне 2021/22) Наибольшие суммы касаются: «Лацио» — 20,6 млн; «Аталанта» — 22,22 млн; «Сассуоло» — 14,39 млн. «Эмполи» — 12,53 млн. Перед зарубежными клубами составляет примерно 10,77 млн евро. (36,38 млн евро в сезоне 2021/22) Наибольшие суммы касаются: «Манчестер Юнайтед» — 3,79 млн; «ПСВ» — 5,5 миллионами евро. Делаем вывод, что «Интер» разбивает трансферы на много лет вперёд и платит(важно) их по частям. Это нормальная практика для клуба без собственных денег. На сегодня эта тенденция продолжается. Налоги: Тут всё очень интересно. Налоговые обязательства составляют 66 860 040 евро, но клуб в полной мере по ним не платит и не будет платить ещё до сентября 2027 года. Экономия только по налогам составила 27 205 648 евро. Причина: В декабре 2022 года принято постановление органами государственной власти о поддержке компаний в борьбе с кризисом, вызванным последствиями пандемии Covid-19. Стоит добавить, что в отчёте на странице 4 абзаца 5 клуб говорит о следующем: «В декабре 2022 года, согласно указам, принятым правительственными органами для поддержки компаний в борьбе с кризисом, вызванным последствиями пандемии Covid-19, были отложены платежи по определенным долговым обязательствам, особенно налогового характера. В результате вышесказанного на 30 июня 2023 года у клуба скопились наличности и составляли 100,5 миллиона евро.» Отсрочка на сегодня сэкономила лишние 100,5 млн евро, с которыми клуб и начал этот сезон. За предыдущие сезоны «Интеру» позволили отсрочить выплаты по долговым обязательствам в размере 342 млн евро, которые необходимо будет погасить до 30 июня 2027 года. Всë из-за той же пандемии.

Итоговый вывод по долгам клуба: Хорошая новость, что Интер платит по долгам и не уходит от своих обязательств. «Хорошее» он полностью перечёркивает, делая это с помощью кредитных средств, которые усугубляют ситуацию, но оттягивают её последствия. Кредитный снежный ком только растёт и будет расти благодаря процентным ставкам.

Чем платить Интеру по своим долгам?

На данный момент мы разобрали в системном порядке долги «Интера», что они из себя представляют, узнали сроки их погашения и теперь осталось разобраться чем клуб может заплатить и как он умудряется совершать хоть какие-то входящие трансферы? Осталось заглянуть «Интеру» в его кошелёк, который состоит из активов.

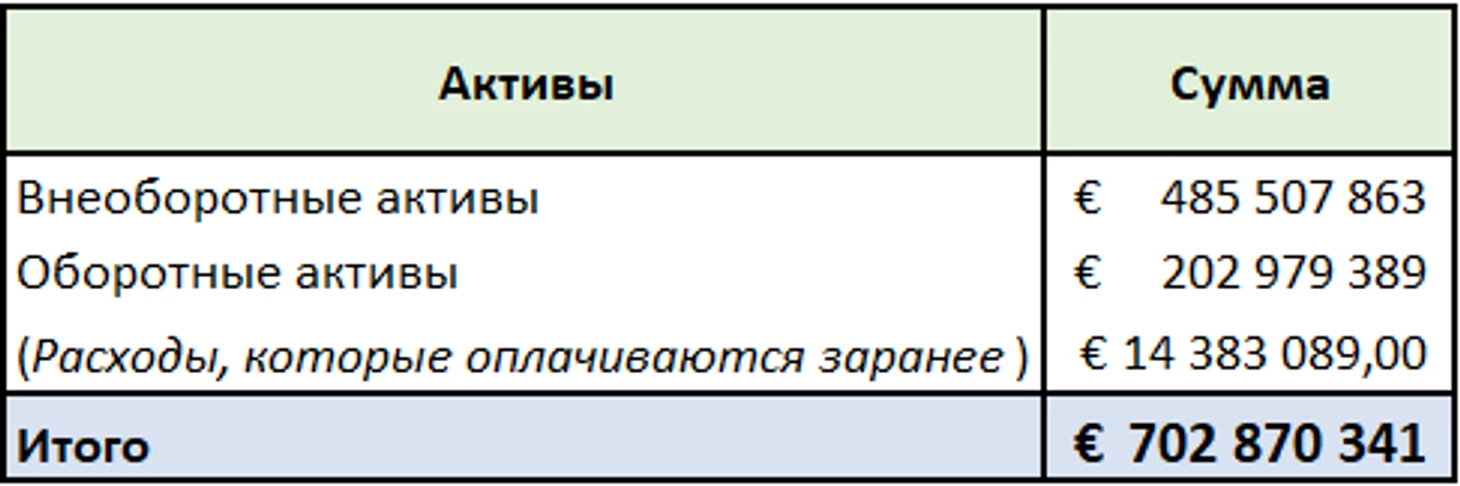

Пояснения: Внеоборотные активы это имущество, которое используется в деятельности клуба сроком более одного года. В него входят здания, база, транспорт и так далее. Это нельзя продать быстро и расплатиться по долгам. Обычно эти активы уходят по решению суда при очень больших долгах. Оборотные активы это имущество, которое можно быстро конвертировать в наличности и быстро расплатиться по своим обязательствам.

Фактически у клуба 702,8 млн. евро активов, а долгов на 807 млн, но реальных активов(оборотных) у клуба всего 202 млн, а мы уже знаем, что они будут составлять к 2027 году более 920 млн евро. Всего осталось 2,5 года. А действовать необходимо не в последний момент, а уже как можно раньше. Остаётся понять последнюю вещь: а может «Интер» зарабатывает много, что позволит через какое-то время уменьшать свой долг? Давайте посмотрим на их прибыль(ха-ха) за последние 3 сезона. Напомню, что «Интер» выжал почти максимум из призовых во всех турнирах. Но с другой стороны «Интер» не досчитался денег от спонсора DigitalBits. Хотя, другой спонсор сумел частично компенсировать сумму перед финалом «Лиги чемпионов».

Ничего позитивного кроме сокращения убытков. Но не всё так позитивно как рассказывают в отчёте директора «Интера». Сокращение убытка после сезона 2020-2021 обусловлено восстановлением после пандемии и отсутствием новых крупных займов. А вот после сезона 2021-2022 обусловлено не только спортивными результатами, а больше всего вклад внесла та самая отсрочка, которая позволила сэкономить 100 млн евро в казне клуба и не записать их в убыток. Да, убыток после супер сезона должен был стать больше, нежели было годом ранее с вылетом в 1/8 и вторым местом в Серии-А. Ответ кроется в новых займах мистера Чжана, взятые у акционеров. Без них клуб официально вынужден был бы подать документы на ликвидацию, а с ними клуб продолжил свои финансовые мучения с большей нагрузкой. Что же получается? Клубу через 2,5 года надо будет найти более 920 млн евро, каждый сезон огромные убытки и они продолжатся, а они покупают по 10 новых игроков и борются за чемпионство. У меня есть ответы и на эти вопросы. Сила нынешнего «Интера» не заключается в финансах. Он набрал много чужих денег и выстроил на них свой костяк ещё при первых займах во времена Конте. Стоит отметить сильный прогресс Симоне Индзаги, который выжимает из пенсионеров все соки, а их уровень игры впечатляет. Он настоящая палочка-выручалочка для всего клуба.

Как «Интер» покупает игроков?

Из их отчёта видна одна тенденция. Мистер Чжан покрывает все убытки за год кредитами. Это не секрет ибо так поступают почти все компании, но тут надо знать меру. Владелец переводит в резерв клуба сумму аналогичную убытку за сезон и на этом баланс «Интера» на новый футбольный год обнуляется до нуля. Так «Интер» вынужден делать благодаря финансовым «законам», которые запрещают без особых на то причин оставлять за собой долги. И получается, что 1 июля клуб имеет на трансферном балансе 0 и далее он начинает продавать игроков. Предположим, что «Интер» продал на 100 млн евро. На них будет куплено игроков в 60 млн евро. И кажется, что разница в 30 млн, но «Интер» самый хитрый и разбивает оплату за игрока на 3-5 лет вперёд, что позволяет в конкретном сезоне заплатить за новичков не 60 млн. евро, а всего 25 млн евро. Остальная часть средств идёт на погашение краткосрочных обязательств. Не хочется нагружать вас таблицами из отчёта клуба, чтобы рассмотреть откуда пришли деньги и куда ушли.

Вывод по финансовой ситуации

На выходе мы получаем вот такой вот футбольный клуб, который уже не сможет вылезти за свой счёт из этой долговой ямы при нынешнем руководителе, который сам погряз в уголовных делах из-за собственных долгов. Единственным спасением остаётся новый богатый владелец с безвозмездной инвестицией в 1 млрд евро. Кредиты при отрицательном капитале нельзя рассматривать ибо это диагноз, о котором говорят симптомы «Интера». Распродажа состава уже не спасёт, так как он оценивается в 550 млн максимум, а всех игроков за раз не продать и к тому же нужны инвестиции на новый состав. Ещё стоит добавить, что при распродажах из-за долгов клубы вынуждены принимать предложения на 30% меньше реального ценника.

До 2027 года необходимо искать более 900 млн евро. Я считаю, что с уровнем убытков «Интера» всë кончено. Новый облигационный заëм? Новый кредит от акционера? Это не помощь, а дополнительный гвоздь в крышку гроба. А Чжан проиграл в эту рулетку, но как новичку ему в самом начале везло. Непонятно о чём думал мистер Чжан, закредитовывая свой второй подряд футбольный клуб почти до 1 млрд евро. Первый его клуб в Китае стал банкротом после их чемпионства. Да, он точно так же пришёл в команду, взял её под своё управление будучи с долгом в 200 млн, как и «Интер», а через некоторое время довёл его до кредита в 1 млрд. Что-то очень много совпадений, не замечаете? Правда, ситуации разные из-за стран и экономической ситуации в них. В статье не рассматривались личные финансовые проблемы владельца команды, так как оценка идёт на текущий период и оценивается только текущее финансовое положение клуба.

Наверно гордиться собой)

Можно больше объективности? Никто не мешает вам по источнику сверить цифры и перевести страницы фин.отчета Интера. Там вся информация подобная изложена.

Отлично разложили, понятно даже тем, кто не любит копаться в цифрах)

Только вот владелец совсем не новый уже, да и, вероятно, на "Интер" найдется богатый покупатель.

Какой процент вероятности повторения китайского сценария вы бы поставили?)

Я сам не верю в ликвидацию клуба, но верю в долгое забвение из-за тотальной распродажи при условии, что какой-нибудь PIF не захочет помочь клубу за пиар своей страны. К сожалению, жалко Интер из-за таких азартных управленцев как Чжан. Настоящее казино в его исполнении, убившее будущее клуба.

Проблема Интера в неоправданно высоких расходах на заплаты. Автор это должен был указать с приведением цифр. По сути надо было привести структуру доходов и расходов, Маротта именно там зарыл собаку. Особенно это бросается в глаза в сравнении с Наполи и Миланом.

Могу соврать, подзабыл, в том отчетном году расходы Интера Милана Наполи на зп были что-то вроде 250, 170-180, 130-150 соответственно.

Поэтому я и гоню всегда на ГЕНИЯ. Его Интер живет не по средствам. И вынужден вешать себе кредитную петлю на шею.

Тут есть 2 пути: Миланский манийбол и мароттовский. Их объединяет цель подороже кого-нибудь впарить в конце сезона, ибо оба клуба нищенки.

Милан контролирует расходы, зп фонд у них на десятки лямов меньше интеровского, но при этом слабее состав, покупают хрен пойми кого в надежде сделать конфетку и выгодно продать. Это крепкая надежная концепция. В целом правильная. Но в жертву приносятся спортивные амбиции.

Маротта осознанно забил хрен на контроль зарплат, отсыпает не стесняясь. Благодаря этому в Интере крутейший состав. Минус такого подхода в убытках. Вот чтоб их покрыть, надо кого-то в конце сезона впарить.

В этом году помимо Дуффи напрашивается продажи Лаутаро. После продления его зарик будет 20 лямов. На такую роскошь Маротта не пойдет.

По крайней мере пока Интер не продемонстрирует, откуда он возьмет средства и увеличит прибыль. Хотя что скорее всего, эффективней работает обратная ситуация, когда ты говоришь о сильных сокращениях в расходе и распродажи активов. Но у Интера не настолько простите звездная команда и много активов. Чтобы делать это без существенных спортивных потерь и эффекта на результаты.

Ну это исходя из цифр наверху. Если все так и есть. То как будто у Интера, ситуация даже посложней, чем у Барселоны. Ну а там все довольно плохо и сложно.

Интер покрывает убытки продажей игрока.

Это рискованная стратегия, но пока работает.

Интер брал кредит 270 лямов. Отдать вместе с % надо 350 в мае. Причём Интер израсходовал только половину этих денег. И давно не использовал их для покрытия нужд. Поэтому Интер сейчас на самофинансировании.

И в мае отдавать надо не все 350. Где-то 120-130 лямов осталось. Поэтому отдавать 220-230.

Нельзя ли получить, естественно очень кратко, ясность от знатоков ещё по одному вопросу, Фридкины в Роме, с приходом Маура. получили переполненные трибуны, при этом затраты на приобретения игроков были незначительны. Однако, сегодня Рома бьётся в финансовых судорогах. Каков удельный вес заполняемости трибун в доходной части итальянских топов?

А так Рома не в лучшей ситуации находится. Без Фридкиных эта ситуации станет катастрофической. Но пока она стабильная

Тут можно и пофантазировать...Фаны до бесконечности спорят о том, кто из тренеров наиболее эффективен. И получается, что Вы, не ставя это целью, нашли один из ОБЪЕКТИВНЫХ КРИТЕРИЕВ оценки работы тренеров. Если ввести в компьютер стоимость игроков, сезоны, занятое место в национальном чампе и так далее, а затем соотнести их с расходами - доходами собственников и ростом посещаемости, то вырисовываются контуры цифровой оценки итальянского тренерского контингента. Конечно всё значительно сложнее, но тем не менее...

Вангую околонулевой баланс по итогам сезона.

Какой банкрот?

Всего лишь надо рефинансировать 250 лямов (350 долг и 100 кэша).

При этом изначально брали 270. Теперь надо брать уже 250. Долг даже мог снизиться, если б не ставка.

Прибыль от продаж игроков на 30.06 20+ лямов.

Значит они не ставили Онану и Брозу в тот отчет. Будут летом 24ого.

В принципе оно так и должно быть.