Что мутил «Ювентус»? Почему «Челси» не накажут за закупку на 500 млн? Объясняем всю магию учета трансферов!

Ультимативный разбор Ярослава Сусова.

Мы привыкли смотреть на трансферы как на моментальную сделку. Один клуб купил, другой – продал. По пути заплатили агенту или кому-то еще. Все очень просто.

Но в мире документов все намного сложнее. Каждый клуб ведет финансовую отчетность, трансферы в ней учитываются по-особому и иногда становятся лазейками для выполнения требований финансового фэйр-плей.

Это доказывают свежайшие примеры «Ювентуса» и «Челси». «Ювентус» из-за хитрой системы учета и плюсваленцы (все расскажем ниже) вступал в сговор с другими клубами, менял игроков за деньги и тем самым покрывал гигантские убытки. «Челси» закупился в этом сезоне почти на 500 миллионов евро, но не боится финансового фэйр-плей, потому что, по сути, взял игроков в рассрочку.

Пора разбираться, как устроены бухгалтерские трюки в мире трансферов.

Проблема учета трансферов: это не просто доход, а особая бухгалтерская категория

Отчетность футбольных клубов не такая же, как у обычных компаний. Дело не в том, что в футболе не считают деньги – просто их считают по-другому. Виновата специфика спортивной экономики: клубы отчитываются не за календарный год, а за сезонный (с 1 июля по 30 июня), а футболисты не только сотрудники, но еще и источник заработка (крайне нестандартная ситуация).

Трансферы – самая необычная часть футбольной экономики. По сути, это переход человека из компании в компанию за деньги. Но люди же не вещи, а футбол – не работорговля.

Человек не может быть единицей баланса в бухгалтерском отчете. В отчете любой компании люди фигурируют как сотрудники, их нельзя купить или продать. Им можно платить зарплату и создавать условия труда, а они приносят какой-то результат. Так работает и в футболе – с управленцами, маркетологами, администраторами, сотрудниками пресс-службы. Но не с футболистами. Их можно купить и продать, то есть они одновременно и сотрудники, и активы, которые приносят доход.

Так мы приходим к важному выводу: в финансовой отчетности продажи футболистов проходят не как стандартные доходы типа продажи билетов или спонсорских прав – контракты с игроками считаются нематериальными активами. По российскому законодательству к ним относятся объекты, у которых нет материальной формы, но которые могут приносить доход: патенты, интеллектуальная собственность, авторские права на произведения, товарные знаки и деловая репутация. В футбольной отчетности контракты часто называют правами на регистрацию игроков.

Раз футболисты и их контракты – нематериальные активы, то трансферы – продажа нематериальных активов. Доходы есть двух типов: от основной деятельности (выручка – как раз типа продаж билетов и так далее) и внереализационные, то есть связанные с продажей нематериальных активов (в случае футбола это трансферы футболистов).

Они отражаются в разных частях отчетности. И отсюда – все потенциальные лазейки.

УЕФА смотрит на деньги от трансферов из-за лицензирования и ФФП, но в рейтингах богатейших клубов их не считают

Трансферы наравне с доходами от матчдея, телеправ, призовых и коммерческих контрактов включаются в финансовую отчетность, которую сдают в УЕФА и национальные федерации. На основе этих данных работает финансовый фэйр-плей, лицензирование, происходят все отстранения и снятия очков. Поэтому четкая финансовая отчетность – важнейший пункт сезона для любого клуба.

Но это официальный уровень. А неофициальные рейтинги богатейших клубов и отчеты крупных аудиторов Deloitte, KPMG и PwC учитывают только доходы от основной деятельности, то есть – без трансферов. Там клубы сортируют по:

• выручке от матчдей

• спонсорству

• телеправам

Это упрощенная система. На самом деле даже источников операционного дохода у клубов больше. Но это максимально универсальная и понятная широкой аудитории версия.

С трансферами так просто не получится.

Покупку и продажу игрока вписывают в бумаги по-разному: продажа – сразу, покупка – размазывается на годы

Разберем на примере перехода Михаила Мудрика в «Челси» из «Шахтера».

Продажа игрока записывается в балансе так, как мы привыкли – одним траншем в год продажи. То есть «Шахтер» в сезоне-2022/23 получит на счет 70 миллионов евро. Мудрик – воспитанник клуба, поэтому он ничего не стоил «Шахтеру» и как нематериальный актив оценивается в 0 евро.

Со стороны «Челси» сделка будет выглядеть по-другому. Фактически за Мудрика заплатят 70 миллионов в 2023 году, но в балансе сумма будет разделена на весь срок контракта. «Челси» сразу запишет 70 миллионов новых активов, а потом восемь с половиной лет будет списывать деньги за Мудрика равными частями – по 8,24 миллиона евро в год (это без учета зарплаты, бонусов и дополнительных расходов).

Важнейший термин футбола – амортизация. По бумагам клуб списывает стоимость трансфера маленькими кусочками каждый год, а не десятки миллионов разом

Бухгалтерски трансфер футболиста – покупка актива, ничем не отличающегося от патента на изобретение. С активами работает принцип амортизации. Со временем актив изнашивается, его нужно заменять. Компания откладывает деньги, чтобы безболезненно поменять устаревшую технику, завод, станок или футболиста.

Из-за этого сумму трансфера считают амортизационной выплатой и дробят на срок контракта. Обычно – линейно (в равных долях). Если контракт на 4 года, сумму трансфера делят на 4 года по 25 процентов, если на 5 лет, то списывают по 20 процентов каждый год. Хотя некоторые клубы делают по-другому. Например, «Наполи» засчитывал амортизацию по пятилетнему контракту в таких пропорциях: 40% в первый год, 30% – во второй, 20% – в третий, 7% – в четвертый, 3% – в пятый.

Еще раз: клуб может перевести деньги за нового футболиста сразу, но на бумаге секция нематериальных активов, которая влияет на прибыль/убыток, списания будут проходить весь срок контракта.

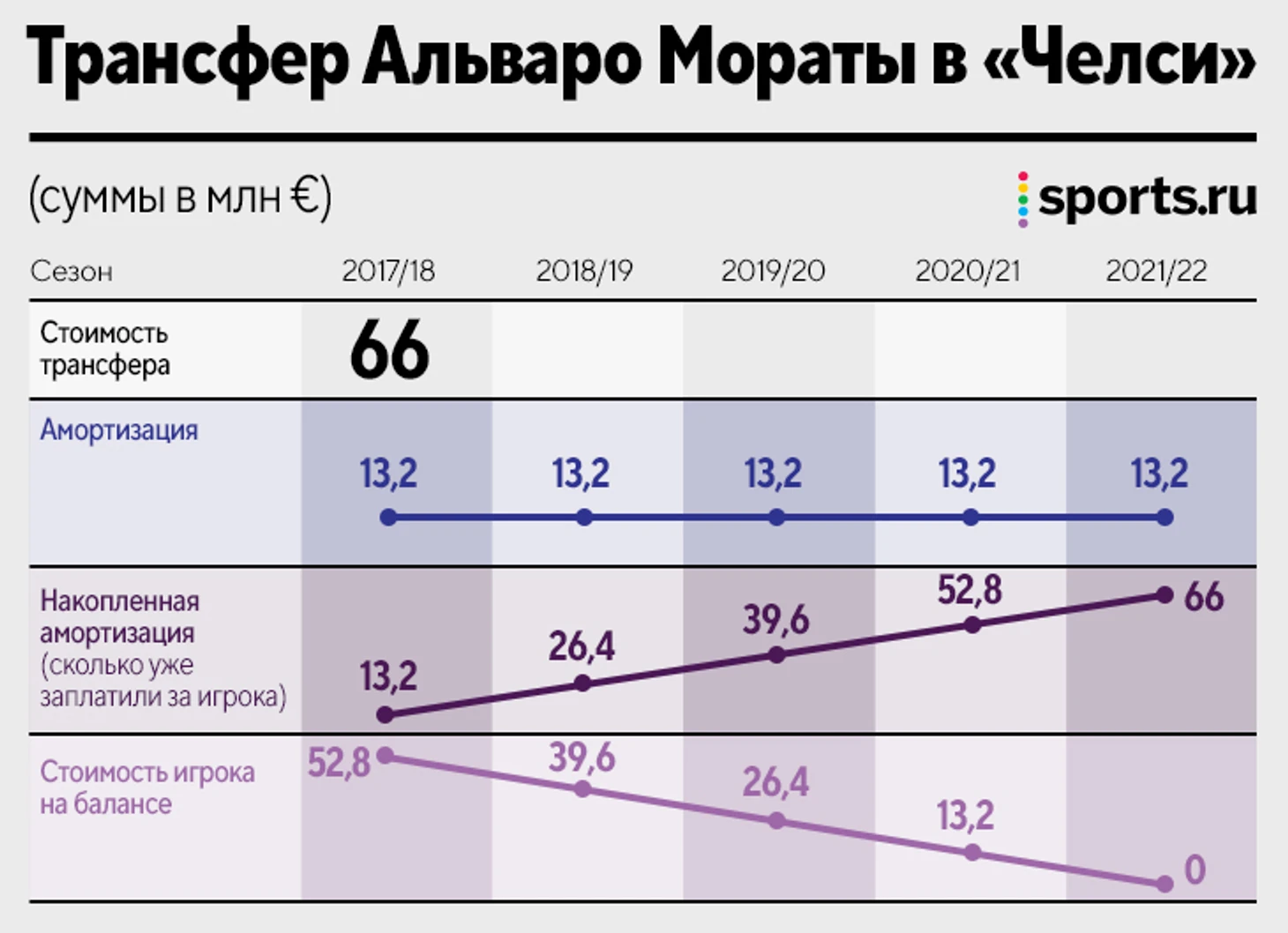

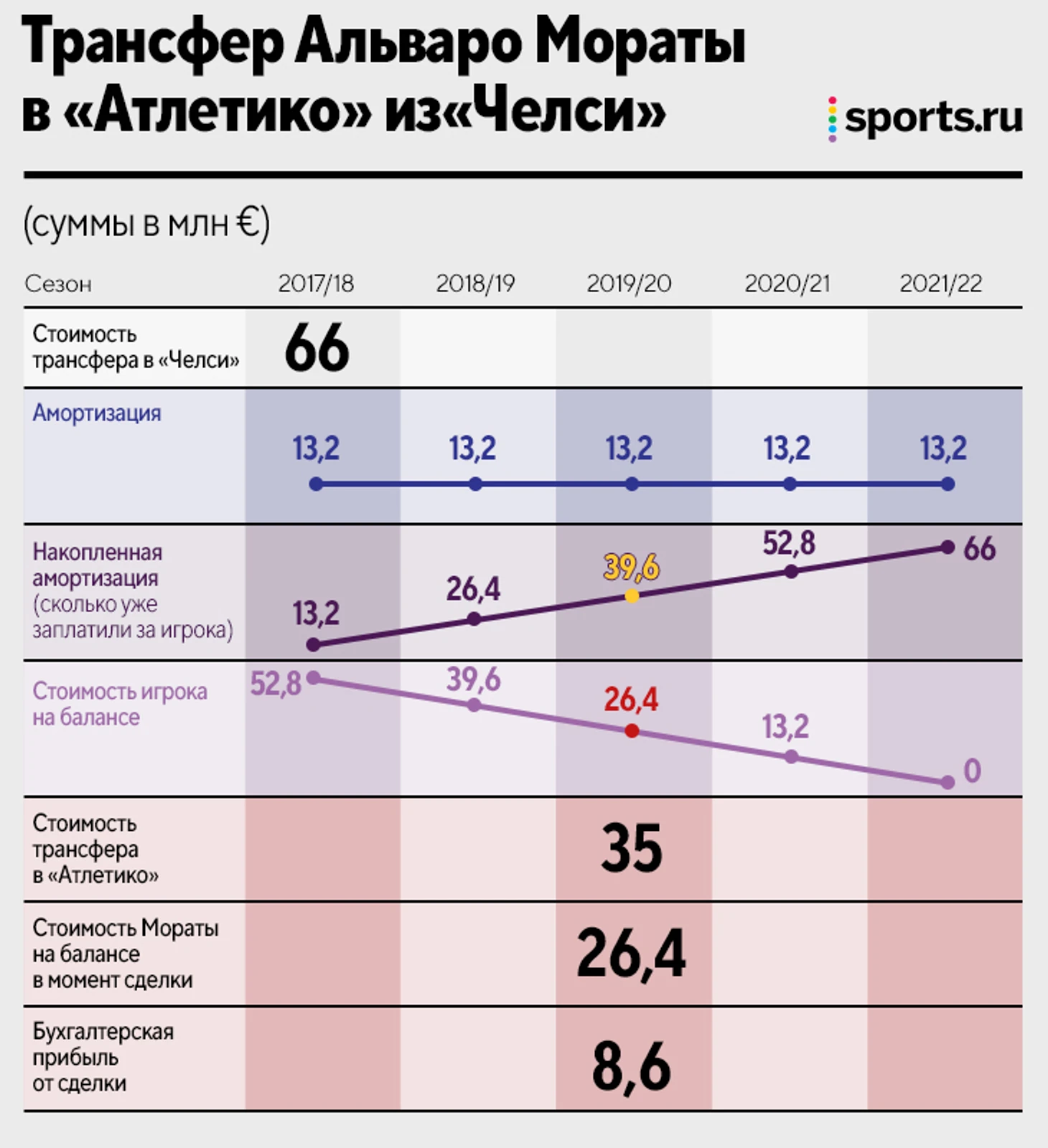

Подсчет трансферов на примере Мораты. Купили за 66 млн, продали за 35, а бухгалтерские потери в конкретный сезон – 4,6 млн. Как так?

Разберем, как трансферы указываются в балансе, на примере двух переходов Альваро Мораты.

Испанский нападающий перешел в «Челси» из «Реала» за 66 миллионов евро. Фактически «Челси» заплатил за трансфер сразу, но в финансовых отчетах сумма размазалась на пять лет – чтобы клуб каждый год списывал по 13,2 млн евро и к концу контракта погасил амортизационную стоимость.

Каждый год начисленная амортизация увеличивается. За три сезона «Челси» самортизировал 39,6 из 66 млн. Параллельно падала балансовая стоимость Мораты.

У контракта футболиста, как и у любого другого актива, есть стоимость. И она уменьшается каждый год. Через три года Мората для «Челси» стоил уже не 66, а 26,4 млн евро. И когда в сезоне-2019/20 «Атлетико» купил Морату за 35 млн евро, «Челси» с точки зрения баланса вроде бы должен быть доволен:.

35>26,4.

Для обычного человека трансферы Мораты – две сделки: покупка за 66 миллионов и продажа за 35 миллионов. Для УЕФА и «Челси» все по-другому.

В плане отчетности: • «Челси» в сезоне-2017/18 записал на счет актив стоимостью 66 миллионов евро и сразу начал его амортизировать, списывая по 13,2 миллиона евро в год

• В сезоне-2019/20 «Челси» снова списал традиционные 13,2 млн, при оформлении трансфера снял с баланса контракт Мораты как актив (еще минус 26,4 млн евро; при уходе игрока нужно списывать оставшуюся балансовую стоимость), а потом получил от «Атлетико» 35 млн.

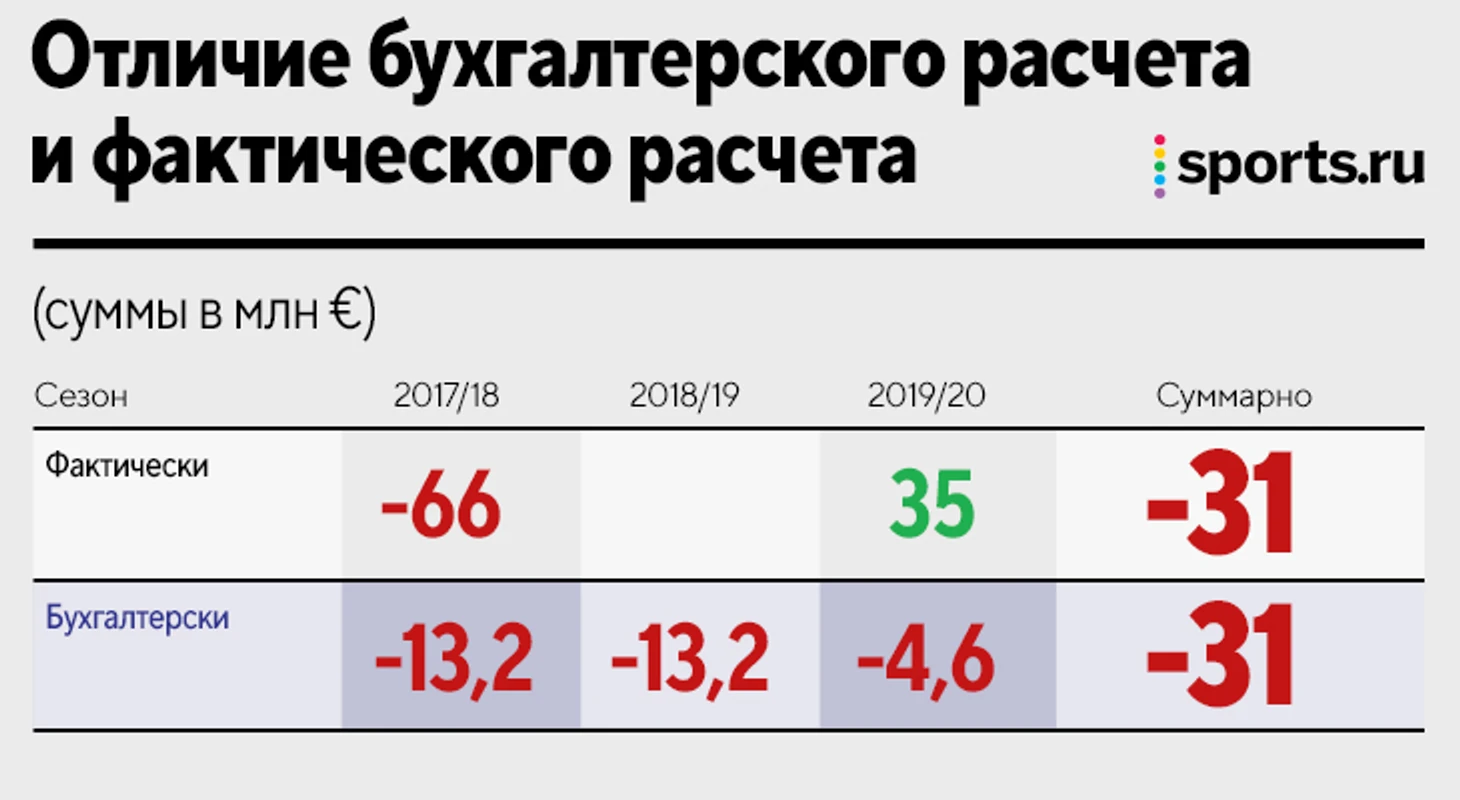

• Итого за сезон-2019/20 «Челси» не заработал 35 миллионов и не потерял 31 (66-35), а ушел в минус на 4,6 млн евро (39,6 млн евро списано из-за амортизации, получено 35).

Амортизация позволяет оставаться в рамках финансового фэйр-плей даже при массовой закупке в одно трансферное окно и планировать доходы и расходы на годы вперед. Хитрости этой системы классно освоили «Ювентус» и «Челси». Хоть и используют их по-разному. Сейчас объясним.

«Ювентус» творил бухгалтерское чудо, обменивая игроков по завышенной стоимости

На примере Мораты и «Челси» мы разобрали, как работает бухгалтерский расчет трансферов. «Челси» размазал расходы, но не ушел в плюс.

Иногда получается так, что клубы не перекрывают трансферную стоимость покупки, но выходят в плюс в год продажи игрока. Это бухгалтерское чудо называется плюсваленца: когда цена фактической продажи игрока выше остаточной себестоимости в балансе.

Такую систему нередко используют итальянские клубы. Самая известная сделка – обмен Миралема Пьянича на Артура между «Ювентусом» и «Барселоной».

«Ювентус» в сезоне-2020/21 продал Пьянича «Барселоне» за 60 миллионов евро и купил у «Барселоны» Артура за 76 млн евро (контракт на 5 лет). На первый взгляд, «Ювентус» ушел в минус на 16 миллионов, но по бумагам заработал 60 млн и потратил 15,2 млн на амортизацию контракта Артура в первый год (итого +44,8 млн евро).

Такая искусственная прибыль не улучшает положение «Ювентуса» в долгосрочной перспективе, но помогла избежать проблем с фэйр-плей в ковидный сезон с падением доходов.

Похожая ситуация была в январе-2021. «Юве» обменялся воспитанниками с «Марселем». Французы заплатили 8 миллионов евро за Франко Тонджа, а «Ювентус» – 8 миллионов за Марли Аке. Тонджа на момент трансфера вообще не имел оценки от Transfermarkt (сейчас стоит 1 млн евро и играет за «Оденсе»), а Аке стоил 2,5 млн (сейчас – тоже 2,5, играет в Серии С). За такую сделку «Ювентус» по бумагам получил +8 млн евро в сезоне-2020/21, траты он амортизирует на весь срок контракта Аке.

«Челси» по-бейсбольному растягивает контракты, чтобы покупать больше игроков

Трансферы особенно важны в экономике «Челси». Клуб глубоко убыточен. С сезона-2013/14 по сезон-2019/20 операционный убыток «Челси» составила 494 миллиона фунтов. Но никакого трансферного бана! Почему?

Потому что операционные убытки перекрывались трансферами! За шесть лет в этот период «Челси» заработал на трансферах 398 миллионов фунтов. Поэтому убыток у «Челси» за тот же период не 494 млн фунтов, а 108. Уже не так страшно.

«Челси» тратит на игроков огромные суммы: по подсчетам Swiss Ramble, 890 миллионов фунтов за сезоны-2013/14 – 2019/20. Но эти деньги равномерно растягиваются на весь срок контракта футболистов. Вот и получается, что по бумагам «Челси» не закупился два раза по 300 миллионов, а плавно списывает по 168 млн в год из-за амортизации. Чтобы не уйти в дикий минус, «Челси» продает игроков (надо признать: клуб делает это крайне качественно), а продажи записываются в баланс в год сделки. Так «Челси» не нарушает финансовый фэйр-плей, а оставшиеся разрывы погашает деньгами акционеров. По оценке Swiss Ramble, с 2004-го по 2019-й Роман Абрамович дал клубу 1,35 миллиарда фунтов.

При Тодде Боули политика «Челси» трансформировалась. Нет, клуб не ушел от массовых закупок и не перестанет покрывать операционные убытки трансферами. Но «Челси» все равно задает новые тенденции.

Главная прямо сейчас – бейсбольные контракты как ответ на новый финансовый фэйр-плей.

Раньше команды могли тратить не больше, чем зарабатывали, или компенсировать убытки вложениями владельца (и то были ограничения по суммам). Последним и пользовался «Челси».

С сезона-2023/24 заработает радикально другой финансовый фэйр-плей. Теперь клубы должны тратить на трансферы, агентские комиссии и зарплаты не больше 90 процентов доходов. В 2024-м – не больше 80 процентов, в 2025-м – не больше 70.

Как мы помним, трансферы учитываются в балансе для фэйр-плей не в сезон покупки, а плавно в течение всего контракта. Значит, чем длиннее контракт, тем меньше амортизируешь в среднем за год.

«Челси» понял эту фишку, а еще взял наработки Боули из бейсбола. Владельцу «Челси» принадлежат 20% акций «Лос-Анджелес Доджерс», а в бейсболе часто используют долгосрочные контракты, иногда на 10-15 лет – чтобы втиснуться под потолок зарплат и удерживать яркого игрока как можно дольше.

Поэтому закупка на 460 миллионов евро по данным Transfermarkt не так страшна, как кажется. Ведь «Челси» взял всех игроков, по сути, в рассрочку (план – кто-то взлетит и даст результат, а кого-то по привычке выгодно продадут):

Не 80 миллионов евро за Уэсли Фофана, а 11,5 млн в год на 7 лет

Не 70 миллионов евро за Михаила Мудрика, а 8,2 млн в год на 8,5 года

Не 38 миллионов евро за Бенуа Бадьяшиля, а 5 млн в год на 7,5 года

Не 12 миллионов евро за Давида Фофана, а 2 млн в год на 6 лет

И так 200 миллионов евро превращаются в 26,7 в год. Магия!

Конечно, это не все расходы на новичков, отдельно учитываются зарплаты и агентские выплаты. Но для «Челси», который без трансферов зарабатывает 550 миллионов евро в год, это не крайне страшные цифры в период строительства новой команды на 5-7 лет вперед (другой вопрос – что продавать не самых нужных игроков нужно будет очень дорого).

Еще один фактор, играющий в пользу таких длинных контрактов – влияние на стоимость клуба. Как мы уже знаем, договоры с игроками считаются активами клуба. Чем длиннее контракт, тем медленнее падает стоимость актива и тем больше стоит клуб.

С «Ювентуса» сняли 15 очков – за махинации с доходами. Какие?

Телеграм-канал Ярослава Сусова о спортивном бизнесе

Фото: globallookpress.com/IMAGO/BEAUTIFUL SPORTS/Carabelli; Gettyimages.ru/Justin Setterfield, Clive Rose, Naomi Baker, Francesco Pecoraro, Kevork Djansezian

----------------

Какую-то чушь написал.

Пузыри могут лопаться, никто не спорит.

Только вот ты не учёл момент, что это одновременно происходит крайне редко, чтоб полопалось сразу много.

То есть если условно Челси через 3 года станет хреново, то никто конкретно под этот клуб создавать Суперлигу с бешенными призовыми фондами не побежит.

Это вообще крайне долгий и щепетильный процесс. Пока нет никаких реальных предпосылок чтобы в ближайшие годы началось её создание. Одни разговоры.

Ранее читал, что главное отличие в том, что Ювентус торгуется на бирже, а Челси нет, но на бирже вроде бы также торгуется например Ман Сити. Но если причина только в этом, то тогда уже гражданский суд должен заниматься гражданским делом, он и занимается. И, как я понимаю, спортивный тут должен быть не причем, но нет, спортивный тоже в деле и снимает очки. Но за что очки-то сняли, лазейка есть, пользуются активно многие. Или дело только в подслушанных телефонных разговорах, где боссы Юве своими же монологами себя закопали. Тогда почему не привлекают вторые стороны трансферов типа Барсы и других?

Касаемо бейсбола хороший пример, не знал о разрешенных долгих контрактах. В НХЛ схема с контрактом по 12-15 лет работала тоже, но ее прикрыли, ограничив максимум 7-ю. Плюс в НХЛ работает принцип зарплатной нагрузки даже после досрочного завершения карьеры игроком. И втупую подписывать игроков на долгосрок ради одного-двух сезонов рискованно.

В футболе же все сейчас выглядит так, что кажется клубы переводят таймер бухгалтерской бомбы на еще чуть-чуть попозже. Хотя в этом своя логика есть, если все развалится одновременно, то не накажут никого.

С "бейсбольными" контрактами непонятно только зачем они нужны игрокам. 8 лет - это практически вся карьера. Даже если всё идеально прямо сейчас, через пару лет клубом начнёт руководить какой-нибудь Лапорта, поставит какого-нибудь бездаря Кумана тренером, и купит в партнёры всяких Гомешей. А у тебя контракт ещё на 6 лет. Без возможности сменить клуб, получить подписной бонус, и всякое такое. Такие контракты ещё и мотивацию развиваться убивают.