Сбербанк,- шорт

Любую компанию можно рассматривать с разных сторон. Можно подходить фундаментально и считать RoE, P/B, и сравнивать cost-to-income и говорить, что компания недооценена по сравнению с зарубежными аналогами, и советовать покупать ее акции. Можно подходить технически, увидеть фигуры разворота и не закрытые гэпы, и тоже советовать либо покупать, либо продавать. Техника в торговле акциями конечно очень важный фактор, но в работе аналитика гораздо важнее первое. Потому что торговля по технике это больше спекулятивная, чем инвестиционная торговля.

Если мы рассмотрим Сбербанк, то все его показатели очень хорошие, это явно говорят, что бумага недооценена. Что у нее огромный потенциал роста, и что это вообще хороший актив. Спорить с этим глупо, да я и не буду, но всё ровно посоветую всем вставать по ней в шорт.

Все, вышеперечисленные показатели очень важны, но вот только не сегодня. Они важны, когда в мире все хорошо,- когда все работает как часы, как было запланировано. Когда люди и компании берут и отдают кредиты. Так было и с Лемон Бразерс, за полгода до банкротства их показатели были отличные и самый высокий кредитный рейтинг. И аналитики советовали наперебой покупать их акции. Дело еще и в том, что биржи не живут прошлым, прошлое важно, но куда важнее будущее. На котировки акций в первую очередь влияет вероятность того или иного сценария, и что после этого будет с той или иной компанией. Далее я опишу, почему именно Сбербанк будет лидером падения на бирже ММВБ.

Сегодня долговой кризис в Европе, легко может превратиться в кризис ликвидности. А точнее, я считаю, что он в него не минуемо превратится. И банкротство Греции будет спусковым механизмом. Можно ли его избежать, возможно, но целесообразно ли? Западным банкам и фондам будет нужна ликвидность, она им нужна уже сегодня. А значит, они будут выходить из всех рисковых активов, коим, несомненно является Российский рынок.

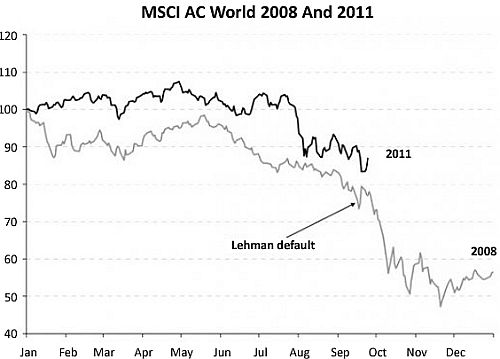

А кто у нас был любимчиком западных фондов,- именно Сбербанк. Не стоит так же забывать, что огромные объемы акций были куплены на уровне 15 рублей. И если кто-то считает, что Сбербанк по 50 рублей очень дешев, то для других это очень привлекательная цена для продажи. Не стоит так же забывать, что в 2008 цена на нефть уходила на 40 долларов и продержалась на этих уровнях 3 месяца. До какой цены она упадет в этот раз и сколько там продержится, не знает никто. Но стоит помнить о другом, совокупный корпоративный долг России составляет около 522 млрд. долларов. А в стаб фонде на 1 сентября всего оставалось 722 млрд. рублей.В отличие от 2008, к этому кризису мы подходим с проколотой подушкой безопасности.

И теперь охота перейти к самому эмитенту. Что будет с банковской системой в России. Стоит помнить, что в России очень дорогие кредиты. И если представить, что нефть уйдет хотя бы на 60-80, с сегодняшней предвыборной бюджетной политикой, где будет курс рубля? А если курс рубля будет там, где мы себе представили, что будет с экономикой? Не стоит забывать, что нефтяники выпадающие доходы будут возмещать поднятием цен на бензин внутри страны. А значит, рентабельность внутри страны будет расти. Все это очень быстро приведет к тому, что хороший кредитный портфель,- станет плохим.

А ведь Сбербанк наш флагман.

Хочется еще добавить, что Сбербанк лидер по ликвидности на ММВБ. А по моим наблюдениям на ММВБ всего около 10 процентов долгосрочных Российских инвесторов. Сбербанк просто притягивает разного рода спекулянтов. Поэтому нужно помнить, что волотильность в акции будет сумасшедшая. В конце я должен сделать прогноз. Моя цель по Сбербанку 10-15 рублей, каков потенциал для снижения,- каждый может посчитать самостоятельно. Скажу просто, он огромен.

Трейдер и Аналитек, по сути разные люди.)))

Кстати, на днях читал протоколы заседаний масонских лож..... это что-то!