Империя под ударом. Почему английским клубам выгодна война телекомпаний Sky и BT

Фото: Fotobank/Getty Images/Simon Dawson/Bloomberg

В прошлом году английское медиапространство потрясла сенсация: телекомпания BT Sport объявила об эксклюзивной сделке с УЕФА на показ всех матчей Лиги чемпионов и Лиги Европы в 2015-2018 годах. Информация об этом начала появляться месяц-полтора назад, однако большинство аналитиков считали шансы British Telecom небольшими, а главной целью подготовки сделки считали игру на повышение цены – чтобы конкурент BT, компания Sky, заплатила побольше денег. Часть прав ITV, которая показывает ЛЧ в Британии на общедоступном ТВ, тоже считалась более-менее защищенной, ведь спонсорам УЕФА, которые также платят немалые деньги, интересно, чтобы аудитория была максимальная, а сама УЕФА – организация некоммерческая, у нее есть определенные обязательства, чтобы обеспечивать доступность футбола. Сумма сделки также впечатляет: BT заплатила около 904 млн фунтов (ровно €1,075,981,484) за ЛЧ и ЛЕ или 301 млн фунтов (примерно 359 млн евро) за один евросезон. По условиям соглашения BT будет показывать финалы обоих турниров и по матчу каждой британской команды в сезон бесплатно.

Таким образом, BT бросил смелый и беспрецедентный вызов компании Sky – по сути, монополисту на рынке платного ТВ. Некоторые даже назвали этот вызов глупым: скажем, компания Setanta, впервые разделившая ТВ-права на матчи АПЛ со Sky в 2007 году, обанкротилась, а американский медиагигант ESPN, который подобрал остаточный пакет английских матчей в цикле 2010-2013, фактически был вынужден свернуть все операции на территории Великобритании и уйти, поджав хвост. Такова была мощь Sky, с ее огромными ресурсами, лобби в правительстве, гигантским влиянием на СМИ, постоянным поглощением конкурентов и, как выяснилось в последние годы, возможностями для корпоративного шпионажа.

Империя Мердока казалась неуязвимой – впрочем, ровно до прихода настоящего, серьезного соперника. Разборки с Сетантой и ESPN выглядели мелкими конфликтами, так как их планы изначально были ветхими, а разрыв в ресурсах – слишком большим. В лице BT главная империя спутникового ТВ столкнулась с совершенно новой угрозой.

Игра BSkyB

Компания BSkyB (British Sky Broadcasting Group) была создана в 1990 году в результате слияния Sky Television (компании Мердока) и British Satellite Broadcasting. Обе компании несли огромные убытки и накапливали долги в попытке создания рынка спутникового ТВ, но объединение было в большей мере захватом: почти все основные посты в руководстве достались представителям Sky, немало сотрудников BSB было уволено, а их офис продан, чтобы сократить долги.

Правительство пыталось как-то заблокировать появление такого доминантного игрока, но рынок был в настолько упадническом состоянии, что у них банально не было вариантов. В результате Sky создал свою монополию. Дела поначалу выглядели плохо, выручка Sky в 1991 году составила всего 93 млн фунтов, а убытки до налогов – 759 млн. Но тут Мердок принял еще одно судьбоносное решение: летом 1991-го Sky начал переговоры с футбольными клубами о создании премьер-лиги и продаже эксклюзивных прав на трансляцию игр платному ТВ. В результате новая компания получила английский футбол в собственность на пять лет, заплатив 304 млн фунтов. Прошлые владельцы прав – ITV – были в бешенстве: кричали, топали ногами, жаловались во все правительственные инстанции и даже в Верховный суд, обвиняя Sky во владении инсайдерской информацией и в том, что Мердок через свои газеты повлиял на сделку. Но все претензии были отклонены, и у английских ТВ-прав появился новый хозяин.

Эта сделка предопределила успех компании. С 1992-го по 2013-й доходы (выручка) Sky выросли в 31 раз – с 233 млн фунтов до 7,2 млрд. А убыток до налогов в 188 млн превратился в 1,26 млрд прибыли. Тут даже Золушка позавидует.

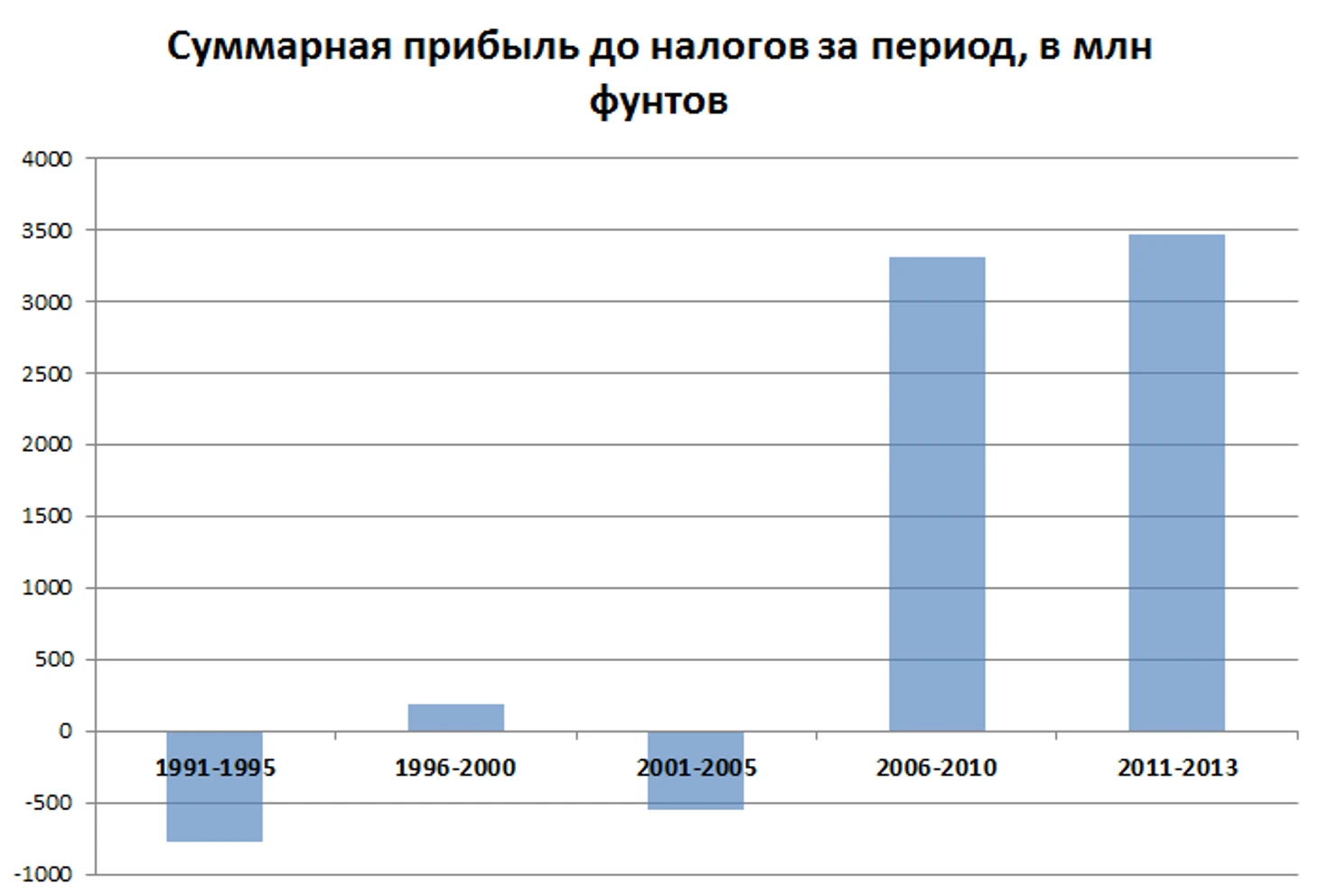

Еще более показательными данные прибыли (я использую показатель «до налогов», чтобы исключить возможные артефакты от учета налогов) выглядят, если их сгруппировать:

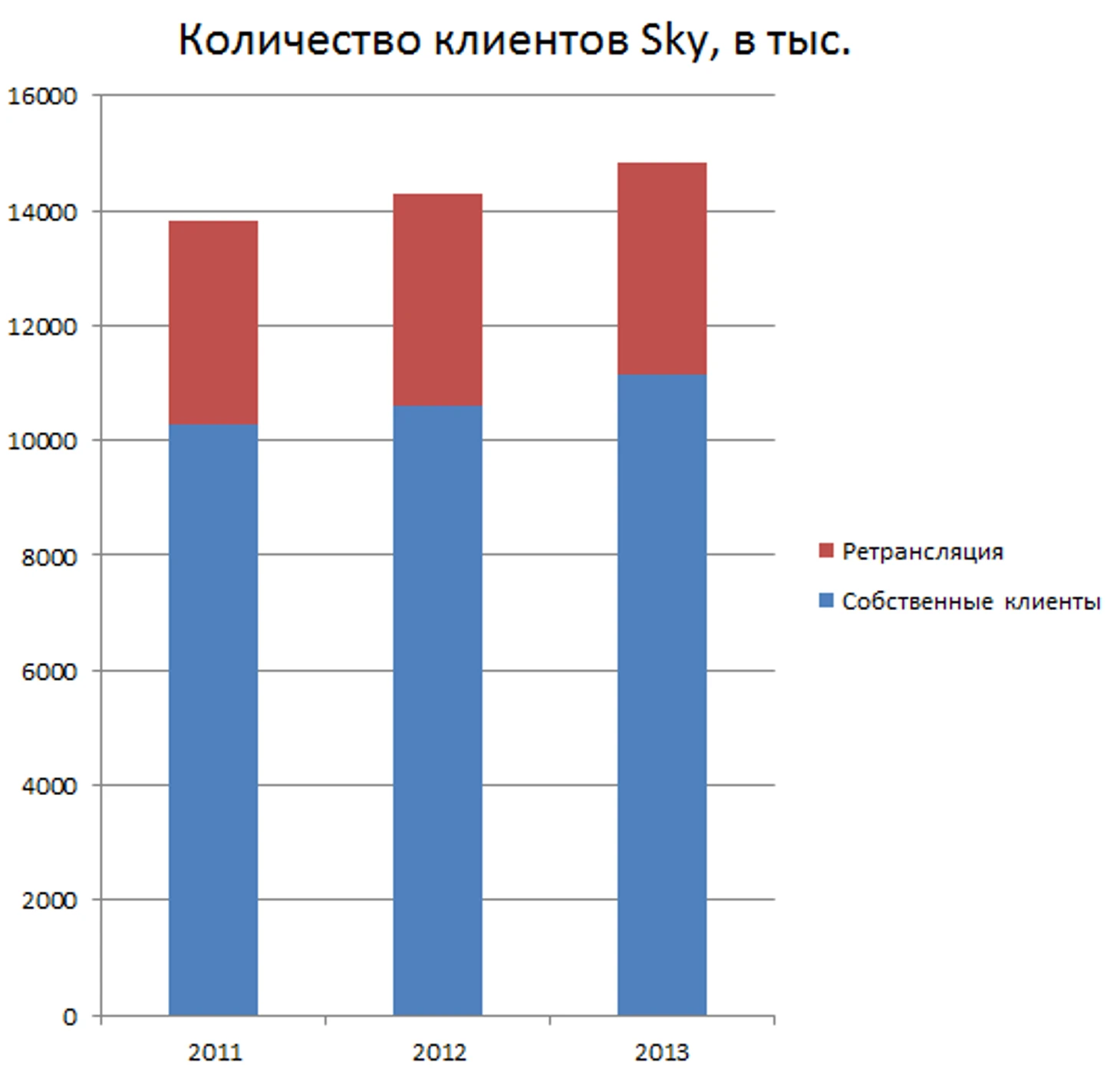

Всего в 1991-2013 гг. Sky заработал 5,6 млрд фунтов. Причем основной заработок пришелся на последние пару лет. За последние три года Sky заработал столько же, сколько в 2006-2010 гг. На данный момент у Sky около 11 млн ТВ-клиентов, 7 млн из них подписаны на спортивные каналы. Плюс около 300 млн в год Sky получает от пабов за показ спорта (ну, не сериалы и фильмы там же показывать будут). Общее число клиентов Sky – 14,8 млн; это прямые и через других поставщиков (ретрансляция).

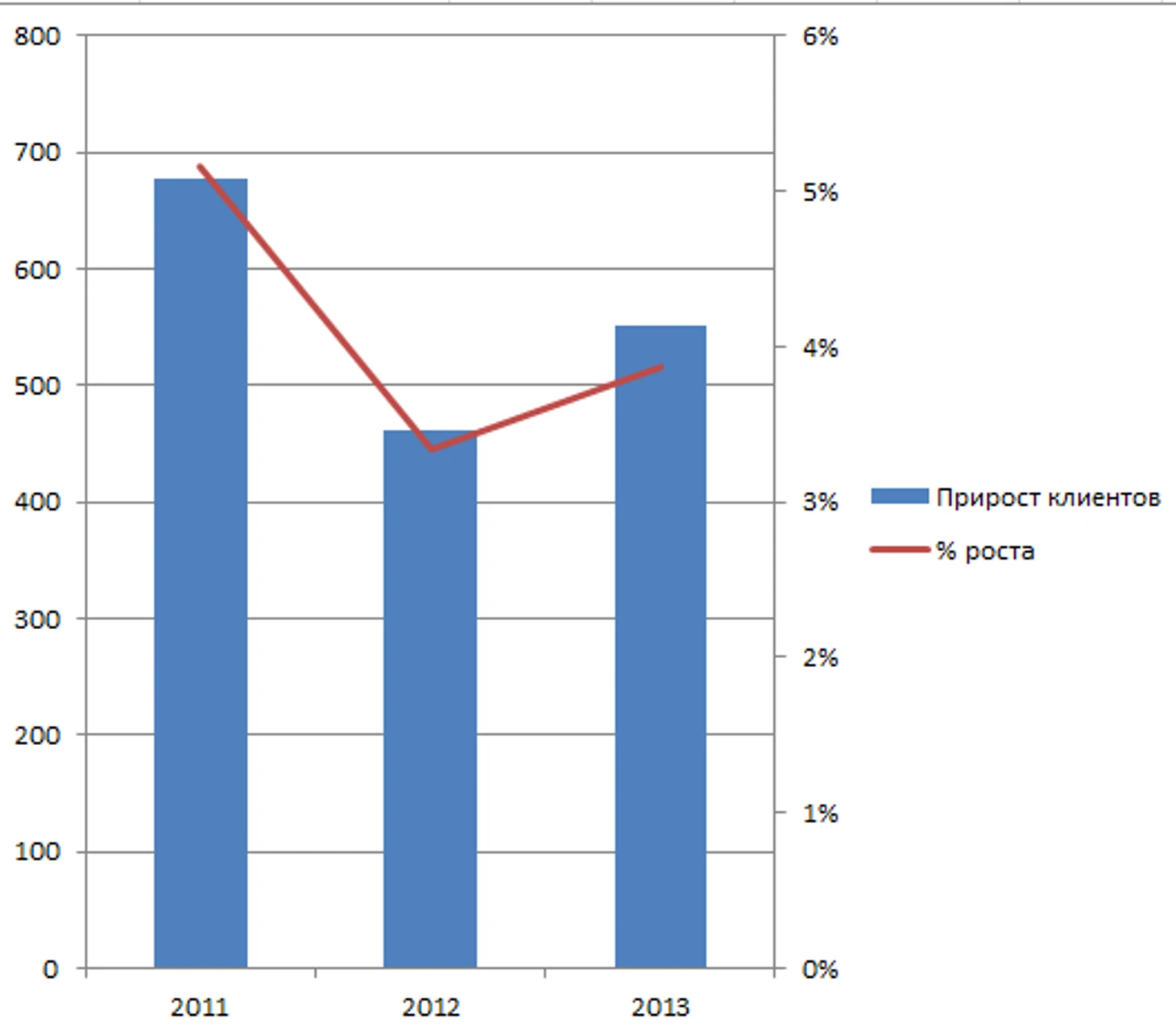

Sky увеличил число своих клиентов с 10,3 млн (2011) до 11,15 млн (2013). Медленный рост сектора клиентов через поставщиков (с 3,5 млн до 3,7 млн) – не вина Sky. Но особенно здорово у компании растет число подписок или пользователей услуг. Объясню: условный Джон Смит покупает у Sky обычный ТВ-пакет, плюс канал HD-премиум и интернет. Получается, один клиент – три подписки (он ведь платит за 3 услуги).

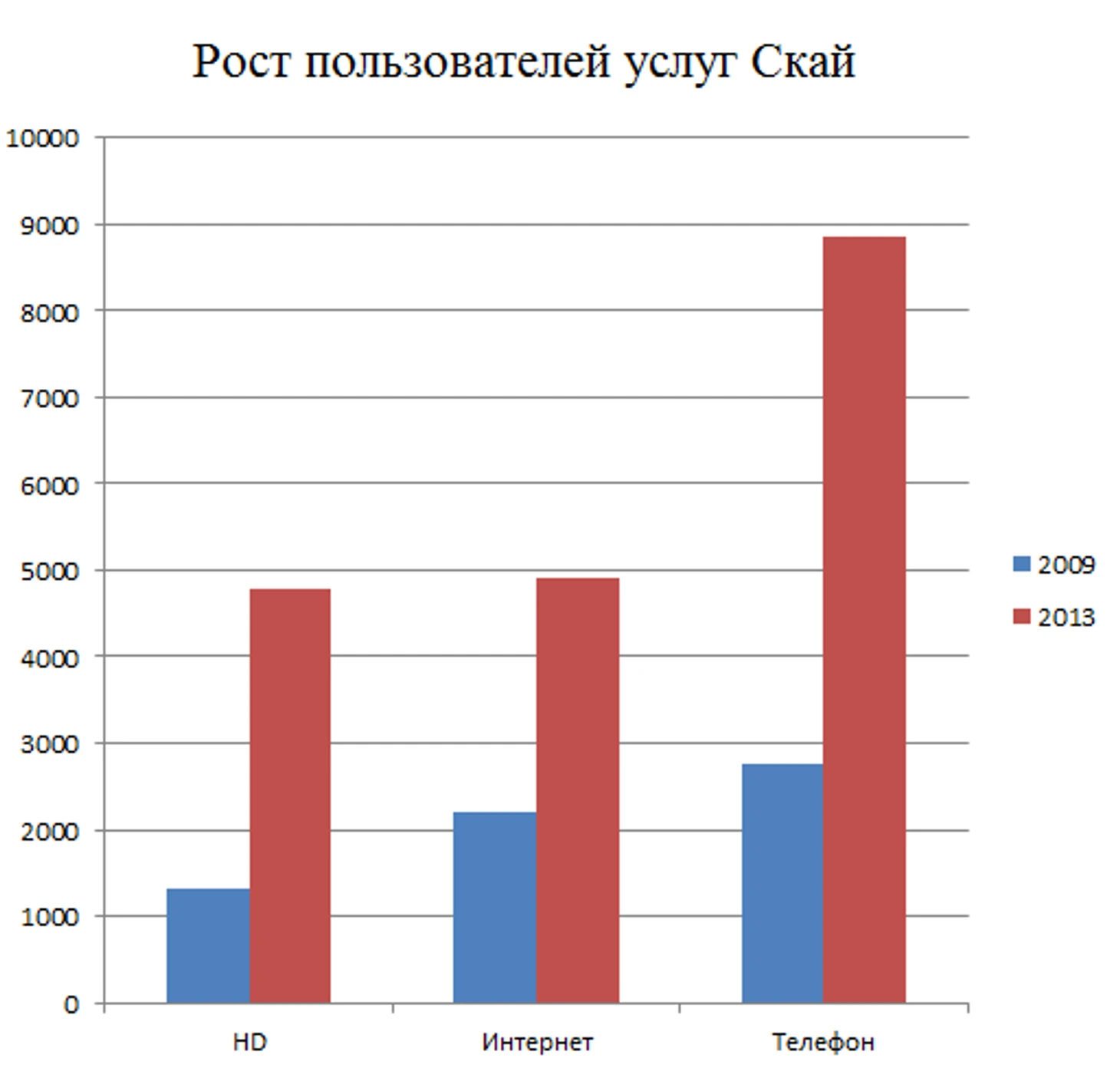

Общее число подписок выросло за пять лет на 80% – с 17,6 млн до 31,6 млн. Но интереснее всего, за счет чего это произошло: хотя количество подписчиков ТВ-каналов выросло всего на 1 млн (с 9,4 млн до 10,4 млн), Скай успешно зацепился за новые рынки и веяния (такие, как HD).

С HD все понятно, но телефонные услуги выросли в три раза, пользователи интернета – в два. Вообще Sky активно полез на новые рынки (это результат глобального процесса их сращивания) – еще в 2005-м они заплатили около 211 млн фунтов за интернет-провайдера Easynet. А в 2013-м Sky уже приобрел интернет-бизнес O2 (за ~200 млн), который когда-то принадлежал БТ.

Это позволило компании активно расти даже в период, когда «емкость» их основного бизнеса была уже на пределе. За два года доходы подросли на 628 млн, в среднем на 7% в год. А прибыль (до налогов) за период улучшилась на 243 млн: это 24% роста. Нынешняя рентабельность (до налогов; уровень прибыли к доходам) составляет около 17%. Все показатели выше среднего. О чем это говорит? О том, что в Sky умеют коммерциализировать свои права. Мало просто что-то купить, нужно уметь из этого делать деньги, быстро реагировать на изменения в сфере деятельности и цепляться за новые тренды. И Sky тут как рыба в воде. Но основа их стратегии – это именно щедрые траты на контент, прежде всего спортивный.

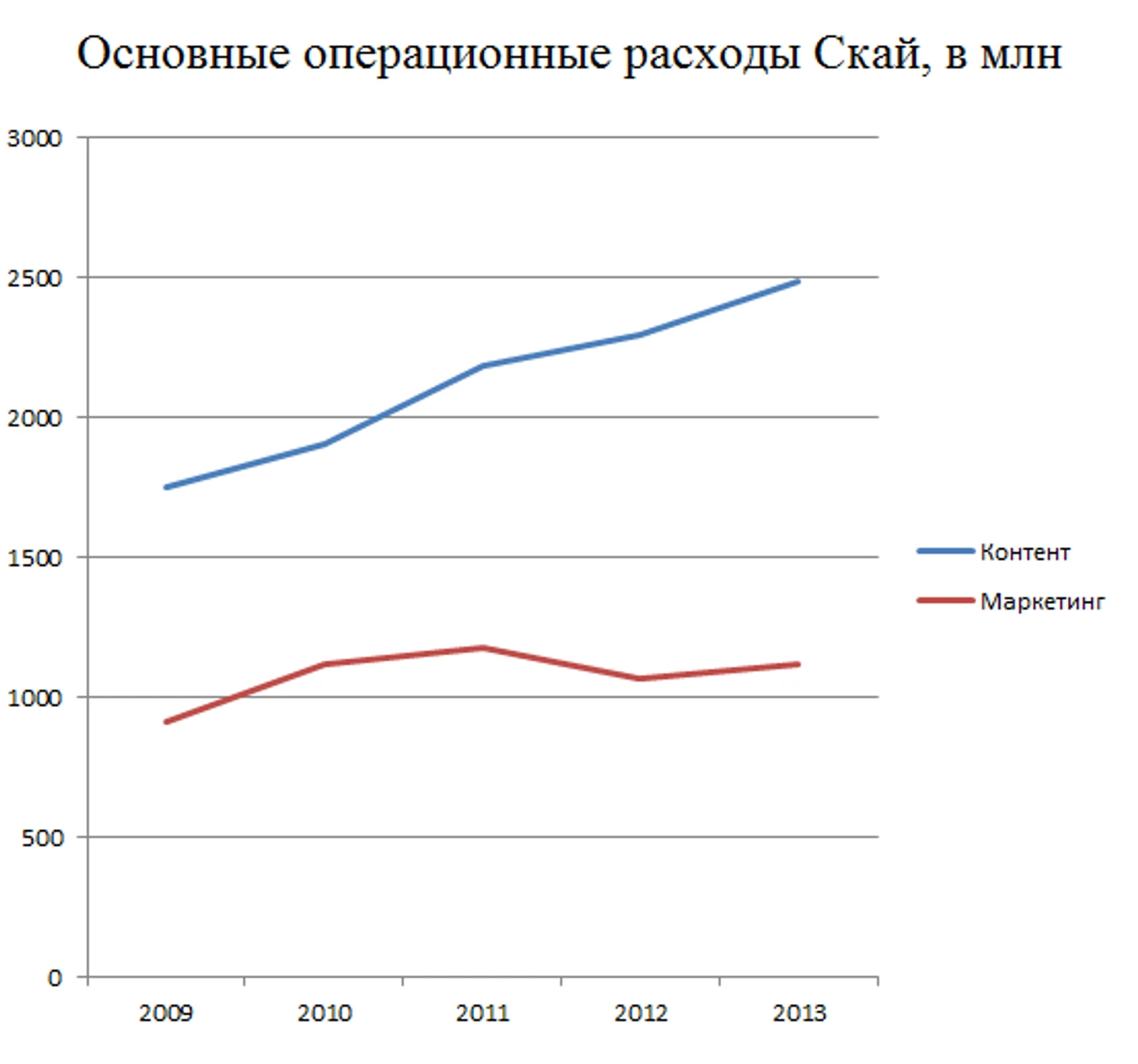

С 2010-го траты на рекламу продукции остались на том же уровне, а траты на контент возросли на 585 млн фунтов (33%). Увеличивается и доля этих трат в общих операционных расходах:

Это показывает, что в словах Sky – «мы не были готовы переплачивать за ЛЧ» – немало лукавства. Sky очень хорошо понимает важность получения таких ТВ-прав.

Всего за 22 года Sky потратил около 15 МЛРД фунтов на покупку разного спорта. В последнее время компания старается диверсифицировать свои программы. Начинаются куда более активные вложения в оригинальные фильмы/сериалы. На данный момент они тратят на подобное производство около 500 млн фунтов в год, и эта цифра увеличится до 600 млн к 2015 году, а учитывая потерю ЛЧ, может вырасти и до 700 млн. В 2011-м Sky тратил же «всего» около 380 млн на создание таких программ.

Смысл подобных вложений есть еще и налоговый. Киноиндустрия Великобритании получает сейчас значительные налоговые льготы, и Sky может видеть в этом более эффективные инвестиции. Но самое главное, что хотя Лига чемпионов является соревнованием экстракласса, аудитория матчей ЛЧ составляет всего около 3% зрителей – против 18%, которые смотрят игры АПЛ. Вполне возможно, что Sky сочтет ЛЧ удовлетворительной потерей, если в следующем цикле, с 2016 года, им удастся сильнее оттеснить BT от АПЛ или хотя бы сохранить нынешнюю диспозицию сил. Пока у BT всего 38 прямых игр против 116 игр у Sky, включая «сливки» в виде вечера воскресенья.

Но проблема для компании Мердока в другом, и они, уверен, ее прекрасно осознают. Лидер рынка не отдает права и переплачивает за них не потому, что они такие ценные для него. Нет, настоящая выгода заключается в том, что таким образом ты держишь рынок, ты давишь конкурентов в зародыше, не даешь им развернуться. Сейчас в Sky просчитывают варианты ответа на агрессию, однако они уже знают, что BT вышел на рынок и ставки выросли в десятки, а то и сотни раз. Реальным ответом на успех конкурента можно считать заявление Sky о готовности продать доступ к своим спортивным каналам для пользователей платформ BT, если сам Sky получит право продавать на своих платформах спортивные каналы BT. Раньше такие сделки по ретрансляции были просто невозможны. Sky всячески оберегал свои спортканалы: хочешь смотреть футбол – ставь Sky. Сейчас ситуация меняется.

Игра BT Group

Многие задаются вопросом, что такое компания BT, и если она такая крутая, где она была последние лет 20, пока Sky безраздельно заправлял рынком футбола на платном ТВ? На самом деле, British Telecom – это одна из крупнейших компаний по обеспечению связи в UK. До 80-х она была государственной, потом власти запустили процесс приватизации, и уже к началу 90-х компания стала частной. Тогда они просто поставляли телефонные линии, обслуживали дома и компании, растили бизнес, и к футболу это не имело никакого отношения. По сути, Sky и BT жили в разных бизнес-сферах с минимальным пересечением.

Но мир не стоял на месте, появились интернет и мобильная связь, все крупные телекоммуникационные компании стали активно инвестировать в новые направления. А в последние лет 10 границы медиа и коммуникационных рынков размылись еще сильнее. Теперь у всех смартфоны – значит, можно покупать мобильный контракт, домашний интернет и стационарный телефон у одного провайдера. Появилась возможность и передавать ТВ-каналы по интернету. В телекоммуникацию пришел новый драйвер рынка – контент. Теперь мало просто дать доступ к интернету или каналам, ты должен предложить эксклюзив, иначе клиент уйдет к конкуренту. Движение шло и в обратном направлении, как видно по инвестициям Sky. Однако до конца причину такого взрывного интереса со стороны BT к спорту, и футболу в частности, эти глобальные тенденции не объясняют. Дело немного в другом.

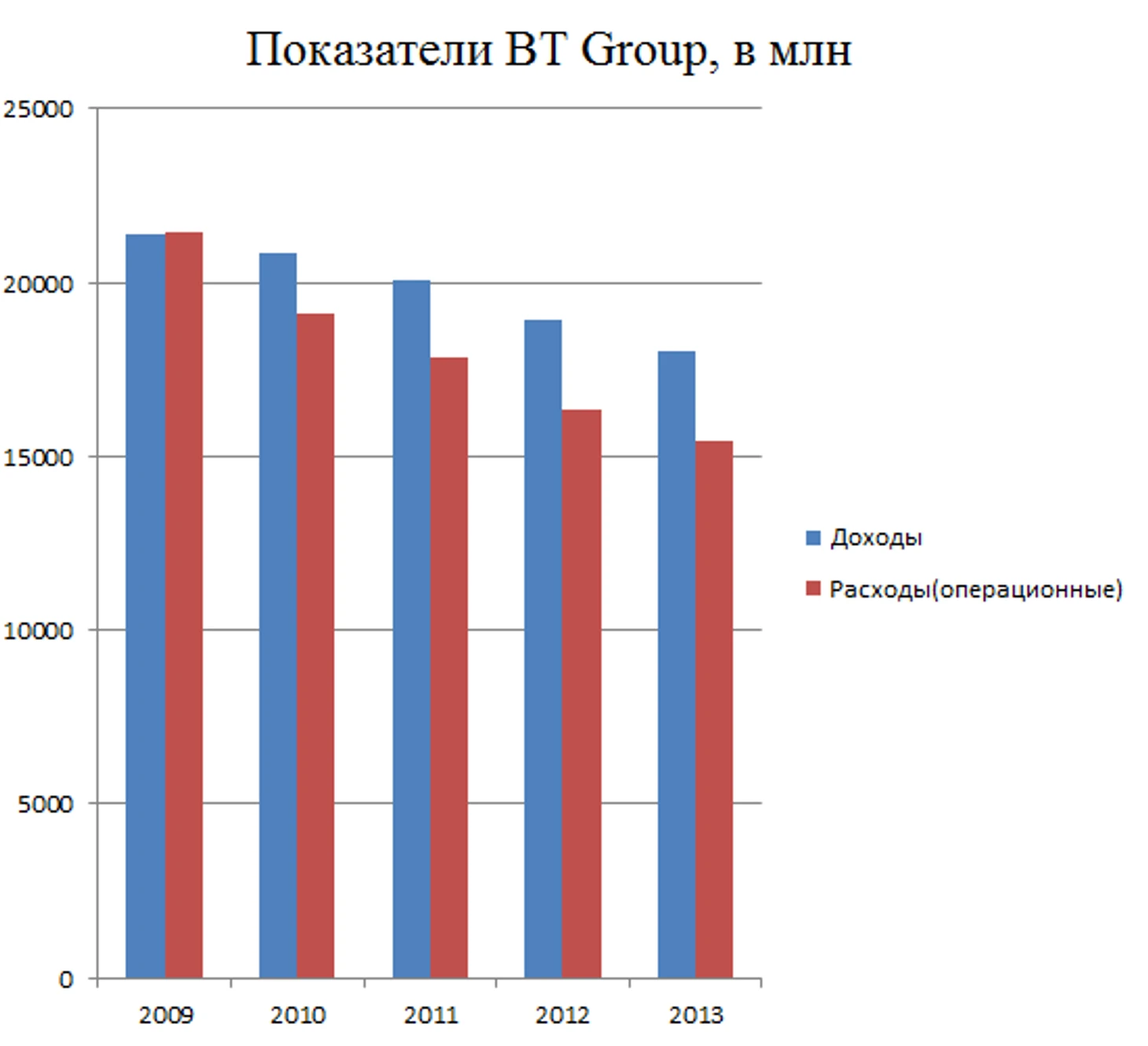

Несмотря на гигантские доходы, BT – это компания-динозавр. Он еще многое может, но если не эволюционирует, то вымрет. Доходы компании упали по сравнению с 2000-м годом (Sky вырос в 4 раза за этот период). С пика 2009 года BT упал на 3,4 млрд фунтов (это 16% от той выручки), за последние годы BT регулярно теряет по 5% доходов, минус 880 млн было в 2013-м. Да, рынок сейчас не ахти, многие корпоративные клиенты начинают экономить на непринципиальных издержках (и связь, разумеется, входит в их число), люди все меньше пользуются телефонными линиями, да и правительство пытается открыть рынок для более мелких игроков, опустить цены. Но пока BT остается лидером своих начальных рынков.

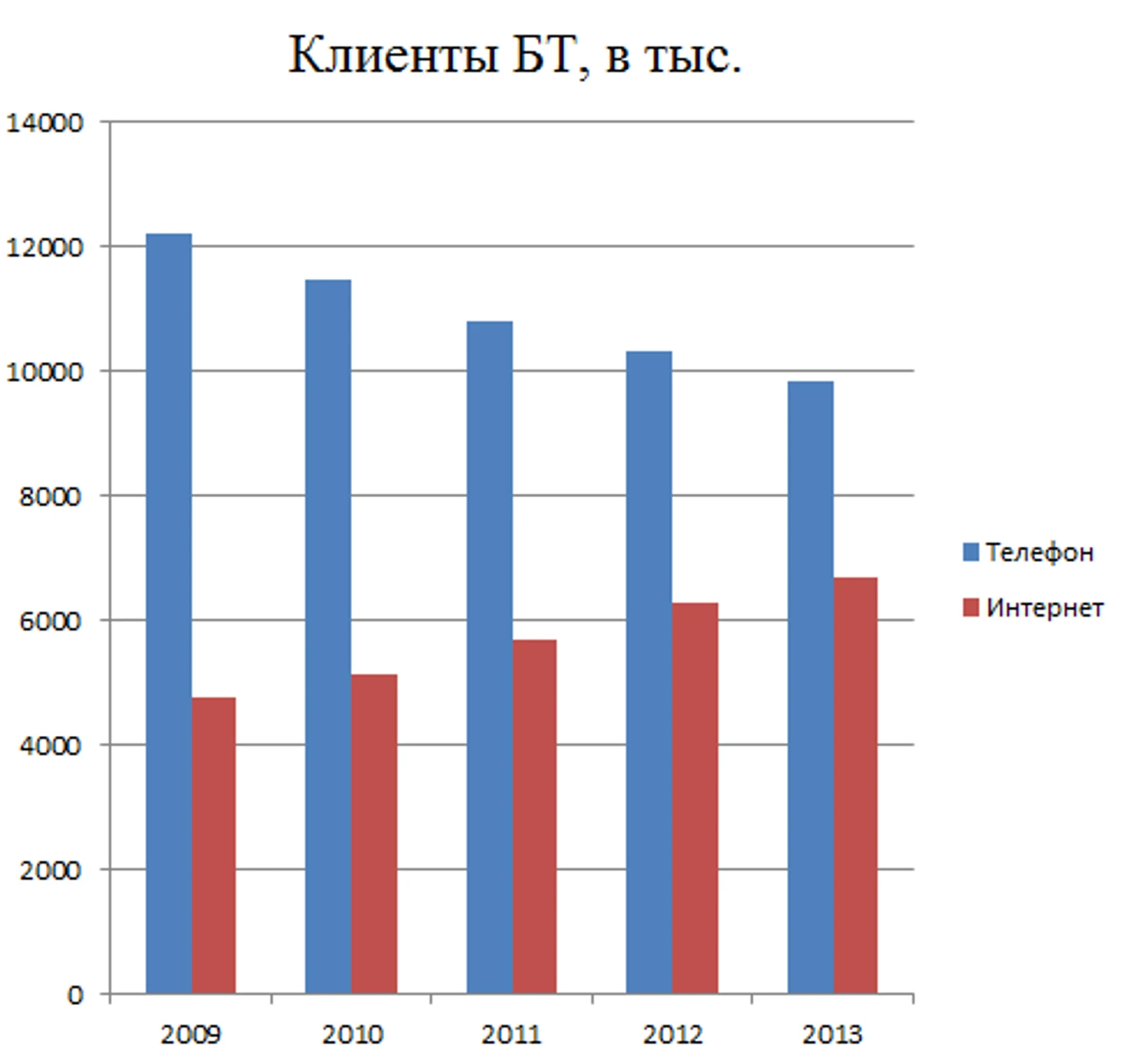

Также BT является крупнейшим поставщиком интернета с 6,7 млн клиентов, планомерно увеличивая свое присутствие на рынке:

Динамика количества клиентов подтверждает очевидную вещь: интернет становится более перспективным сектором бизнеса.

К сожалению для BT, падение доходов от телефонного сектора происходит быстрее роста интернета. Поэтому нужен дополнительный импульс. И это как раз контент, платное ТВ, которое BT может поставлять по своим телефонным/интернет-линиям.

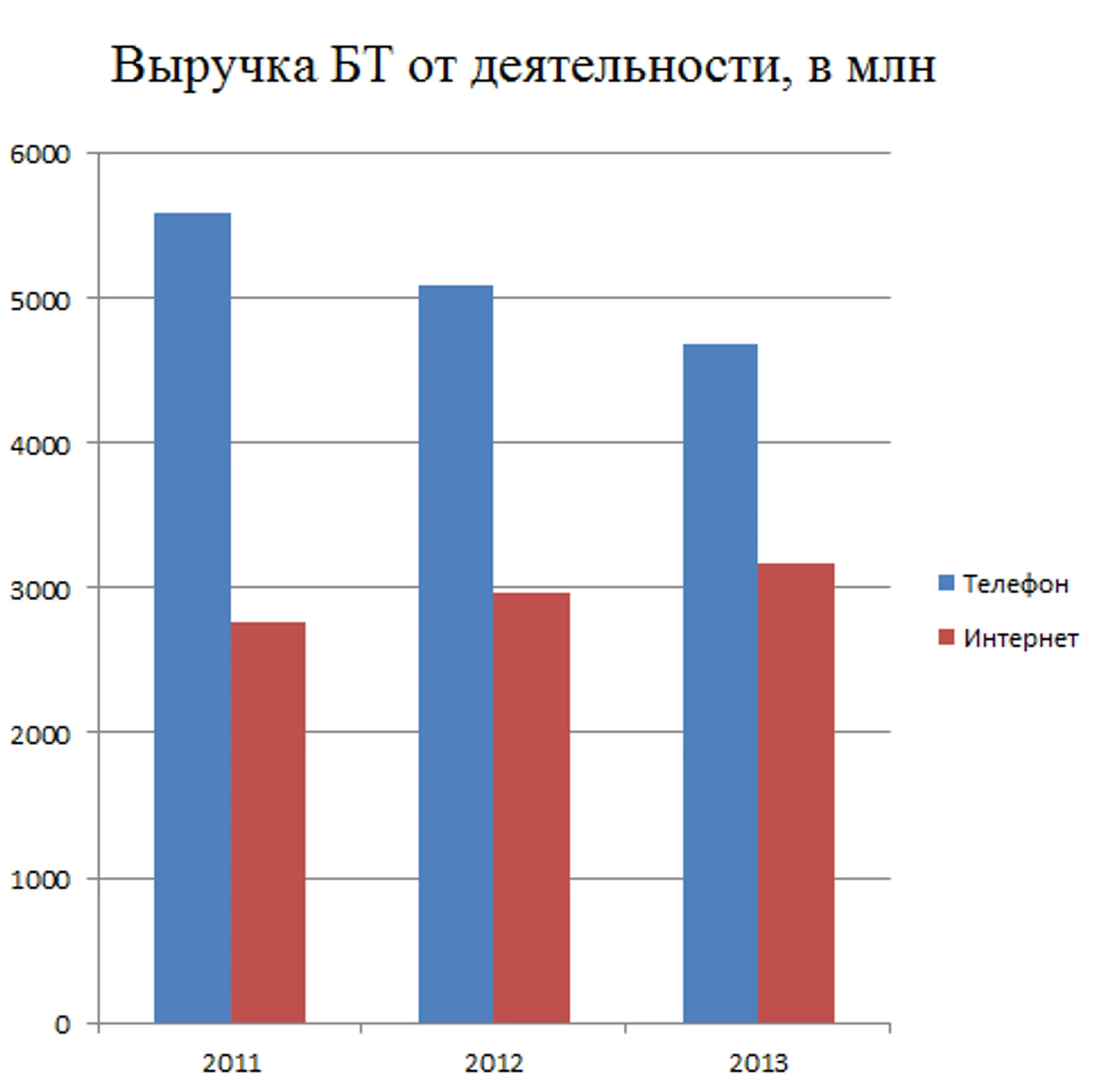

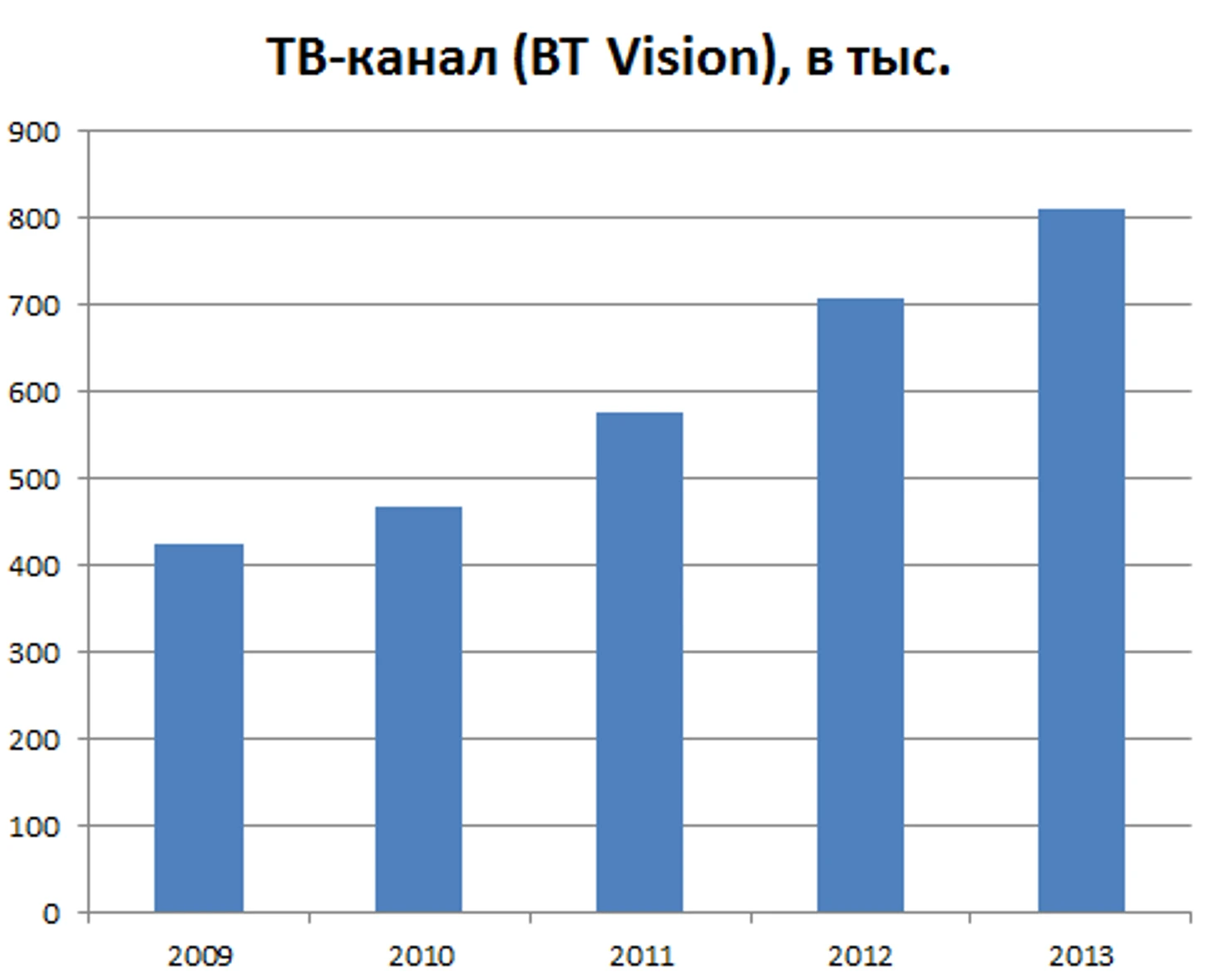

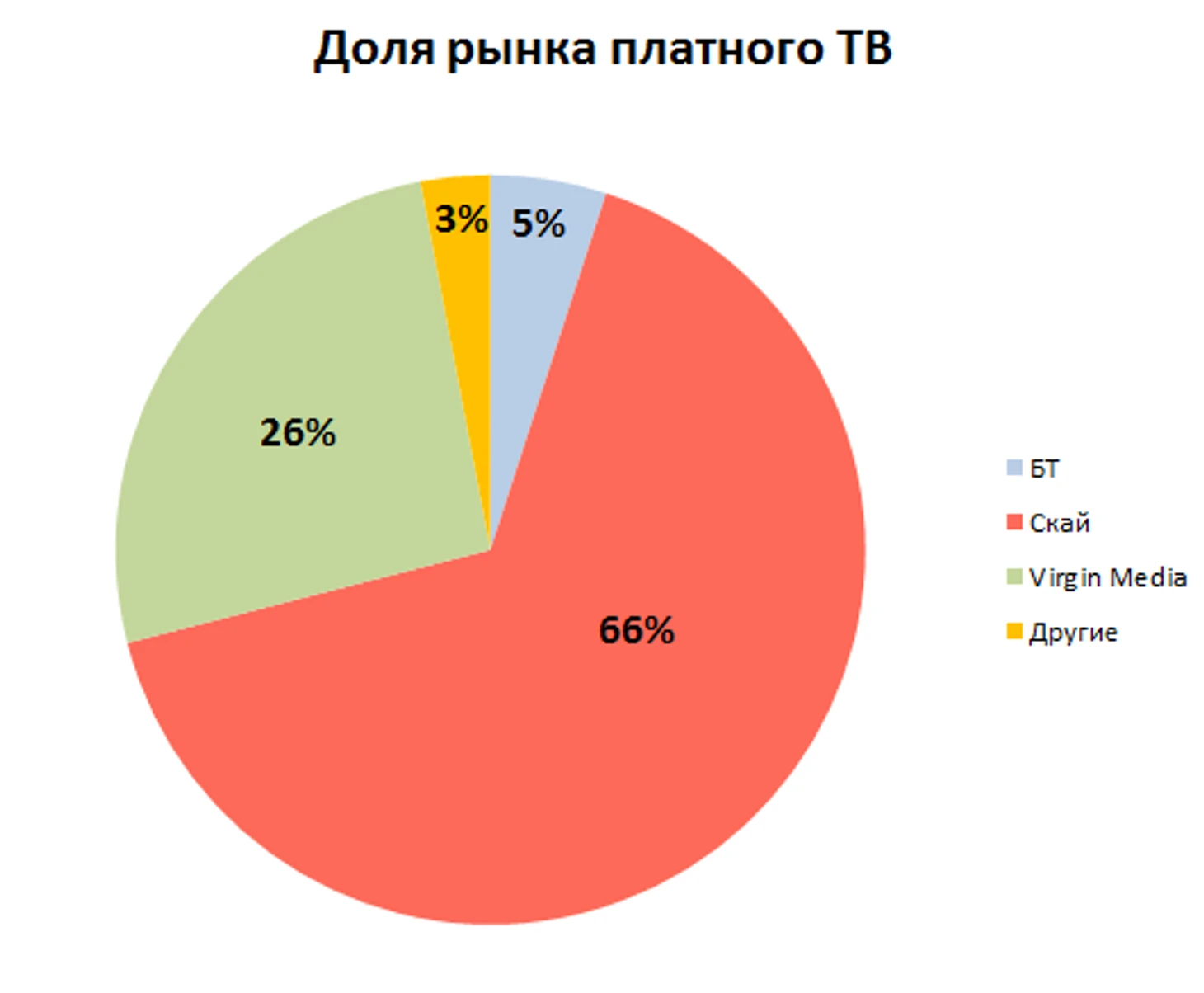

И тут видно, что несмотря на более-менее нормальное развитие их ТВ-канала, доля BT на рынке все еще крайне мала – и потенциал для роста очевиден. Со Sky воевать сложно, а вот Virgin и мелкие поставщики – другое дело, нарастить свое присутствие до 20% более чем реально, если иметь контент.

Другая причина – поддержка интернета. BT пока первый из поставщиков, но угроза со стороны Virgin, TalkTalk и Sky серьезная. Одна из наиболее успешных стратегий – пакетные предложения: «Купи интернет и получи канал со скидкой». Именно поэтому BT первое время стал предлагать матчи АПЛ на бесплатной основе для тех, кому они уже поставляют интернет. Не только, чтобы раскрутить канал, хотя и поэтому тоже, но и чтобы набрать новых клиентов интернета. Идея, судя по отчету за второй квартал 2014 финансового года, сработала хорошо. Выручка от интернета и ТВ выросла на 17%, что позволило серьезно сократить темп падения общих доходов. Компания нарастила клиентскую базу, прибавив 70 тыс подписчиков ТВ, и 156 тыс пользователей интернет-услуг.

Помощь регуляторов

Мир полон иронии, порой очень едкой. Боссов Sky наверняка посетили подобные мысли, когда они узнали, что BT получил эксклюзивные права от УЕФА. Ведь Мердок построил свою спутниковую империю именно на эксклюзиве, только от АПЛ. И Sky сделал бы все, абсолютно все, чтобы владеть этим эксклюзивом вечно. Но в дело вмешались политики. Еврокомиссия в начале 2000-х начала расследование законности таких сделок и возможного нарушения свободы конкуренции, прав клиентов. Sky, так уверенно лоббировавший свои интересы в Британии, вынужден был сложить оружие. После долгих лет судебных разбирательств с монополией компании было покончено, и с сезона 2007-2008 у английской премьер-лиги появилось два держателя прав. Именно так на рынок вышла Сетанта, за ней ESPN, а за ними уже BT. Кроме того, улыбку вызывает тот факт, что УЕФА – панъевропейская организация, аналог ЕС в футболе – долгое время продававший права нескольким бродкастерам, решил отдать эксклюзив конкуренту Sky :)

АПЛ выигрывает от спроса

Подарки – это хорошо, но ими нужно уметь пользоваться. ESPN и Сетанта выгоду из решения властей ЕС извлечь не смогли. Некоторые думают, что увеличение стоимости ТВ-прав АПЛ в последнее время – это результат роста уровня футбола, интереса и т.п. Нет. То есть какую-то роль все это сыграло, но главным фактором роста были агрессивные торги со стороны BT. Это полезно иметь в виду нашим организаторам Объединенного чемпионата. Повышение «качества продукта» оказывает просто ничтожное влияние на цену в сравнении с избытком спроса (а много ли компаний готовы купить ТВ-права РФПЛ?). Бизнес 101, если хотите.

Но вернемся на Альбион. Общая стоимость прав премьер-лиги уверенно растет с 2007 года. Звездочками отмечены периоды, когда у Sky был эксклюзив.

Но, как говорят в Англии, дьявол всегда скрывается в деталях. Во-первых, как видно в последний год эксклюзива Sky цена прав даже несколько упала. Либерализация ТВ-рынка сыграла на руку лиге. Во-вторых, АПЛ все же развивается, лига становится более интернациональной, глобальной, боссы организации очень здорово работают над продвижением продукта. Шутка ли, в последнем цикле АПЛ продала права на показ матчей в «нейтральных» территориях – чтобы болельщики могли следить за любимыми командами во время круизов и долгих перелетов. Через пару десятков лет английский футбол, может, и в космос продавать будут :)

Но если посмотреть на продажу внутренних ТВ-прав, то есть британских, то ситуация куда интереснее.

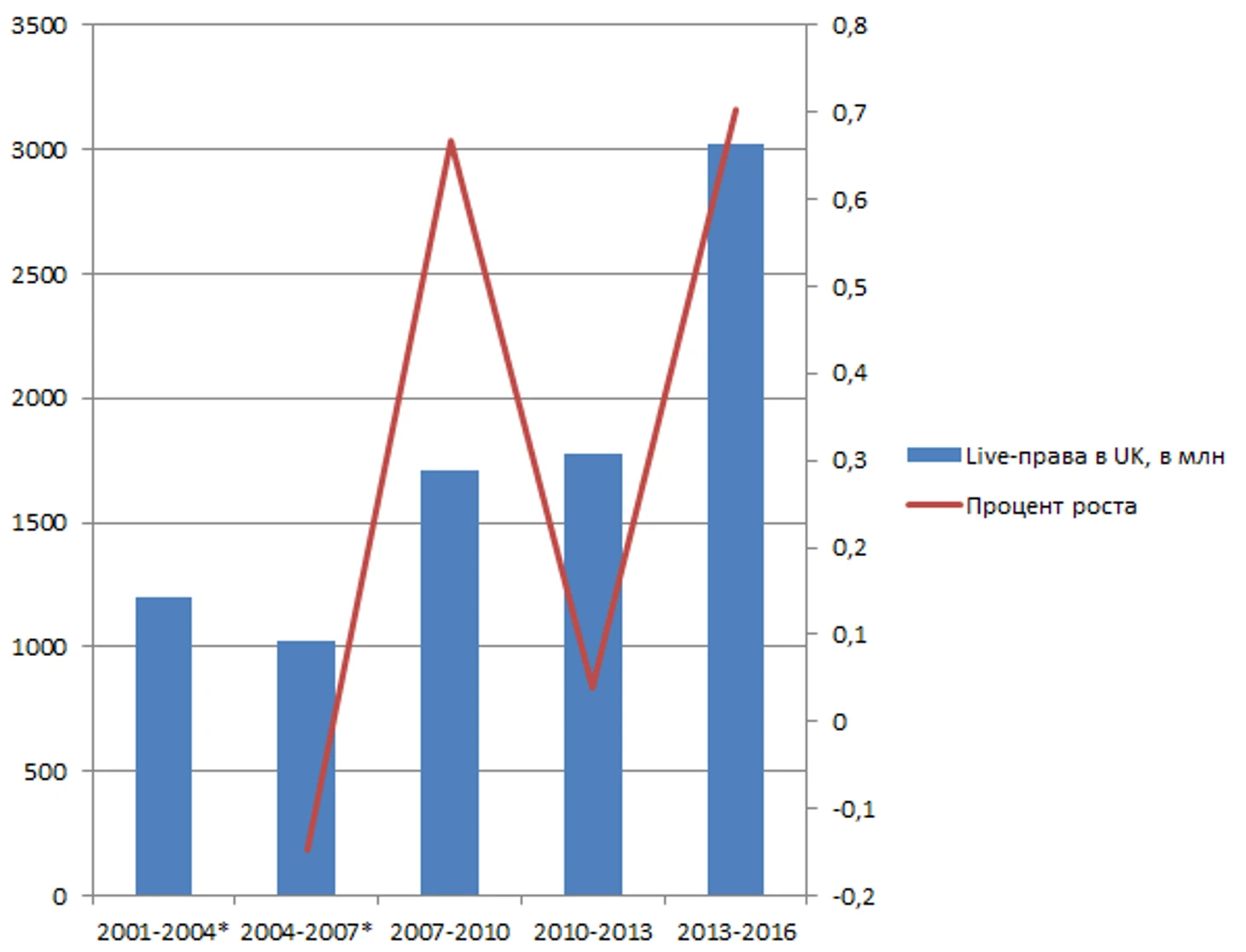

Заметьте, что права в начале (2004-07) даже упали, хотя увеличилось количество прямых трансляций – со 110 до 138. Как только доступ к рынку расширился, Sky начал защищать свои интересы, и стоимость АПЛ подскочила на 67%. Потом Сетанта разорилась, Sky увидел, что угроза небольшая, и цена прав заморозилась. ESPN, в сущности, остатки подбирал. А когда пришел BT – опять рост на 70%. При этом стоимость хайлайтов, которые приобретал BBC, поднялась всего на 8 млн фунтов (5%) с 2007 года.

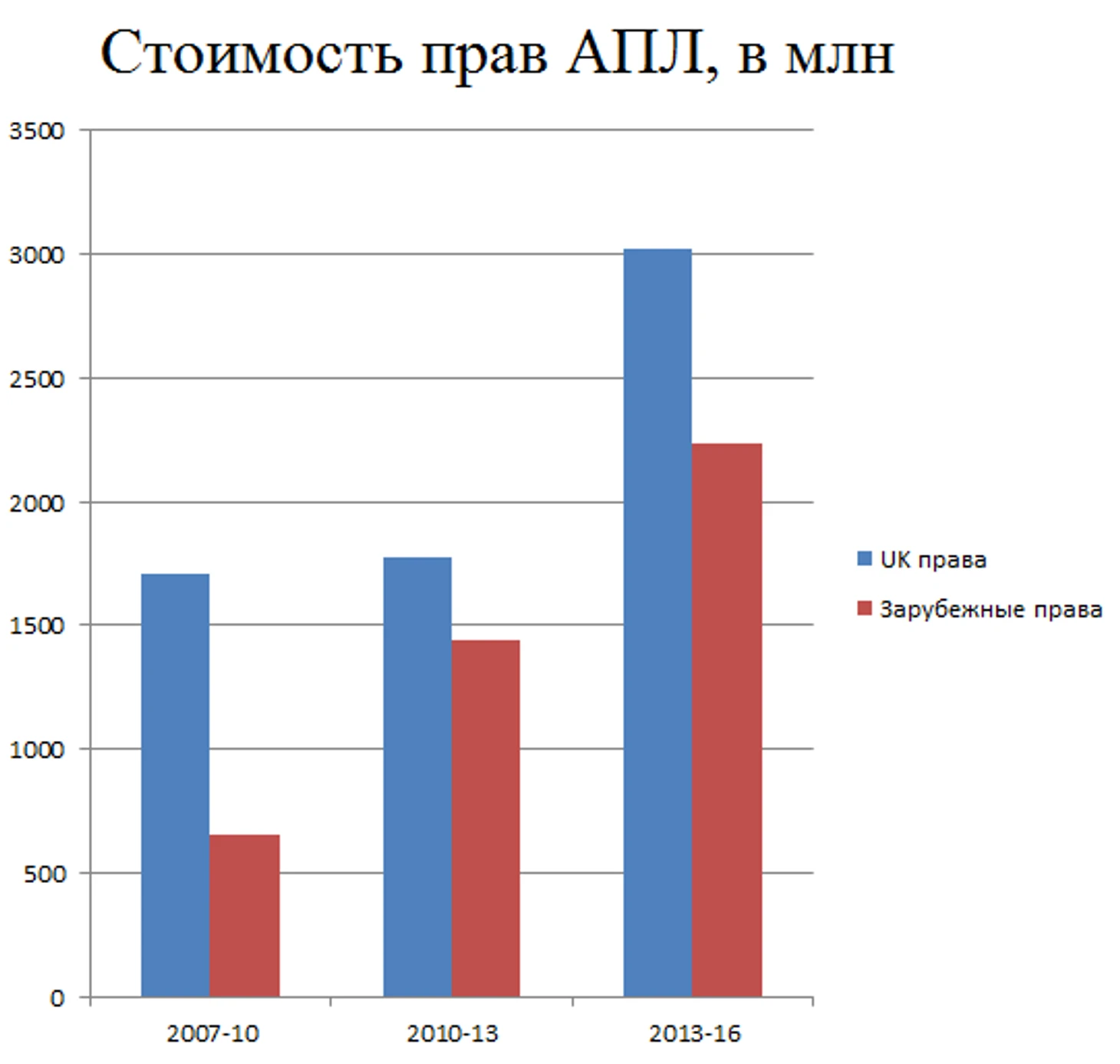

Получается, что рост прав в 2010-м был почти полностью обеспечен зарубежными контрактами, которые прибавили 787 млн или 121%! В то время как местное ТВ заплатило всего на 4% (67 млн) больше. В последний же цикл стараниями БТ ситуация изменилась. Иностранные рынки АПЛ продолжили расти в хорошем темпе, прибавив 796 млн, но это уже составило 55% роста. А вот внутренние права смогли вырасти на 70% или 1245 млн. То есть сменился драйвер роста. Главной причиной стала именно конкуренция ТВ-каналов внутри Великобритании.

Стратегическое преимущество BT

Стоит отдать должное БТ, они провели свою атаку как по учебнику. Выбрали слабое звено на рынке – ESPN, который понабрал прав и не мог их успешно коммерциализировать. Затем определили возможность для наступления: без английского футбола все инициативы ESPN на Альбионе были несостоятельны в принципе, а время новых торгов подходило. И нанесли решительный удар, взвинтив цену. ESPN после потери АПЛ призадумался о вечном и начал потихоньку сбагривать накопленное годами добро. Покупателем выступила, конечно, BT, которая была готовы заплатить поболее Sky, и, главное, у которой был новый канал со свободой сеткой. Так BT Sport приобрел права на серию А, бундеслигу, MLS, чемпионаты Франции Бразилии, Шотландии – на территории Великобритании. Неплохо, да? Прибавьте сюда НАСКАР, женский теннис, регби (Aviva) и создается вполне приличный фундамент. Дополнительно BT укрепил свои позиции, когда они с BBC отжали у ITV и Sky Кубок Англии. А теперь у них еще еврокубковый эксклюзив. Но как, спросите вы? Это же куча денег. Да, но тут есть подвох. Пока Sky заявлял, что BT заплатил неадекватную цену за контракт с УЕФА, BT выступил с заявлением, что они сделкой довольны и заплатили «нормально», в рамках своей модели. «Кто-то тут врет», подумаете вы. Необязательно.

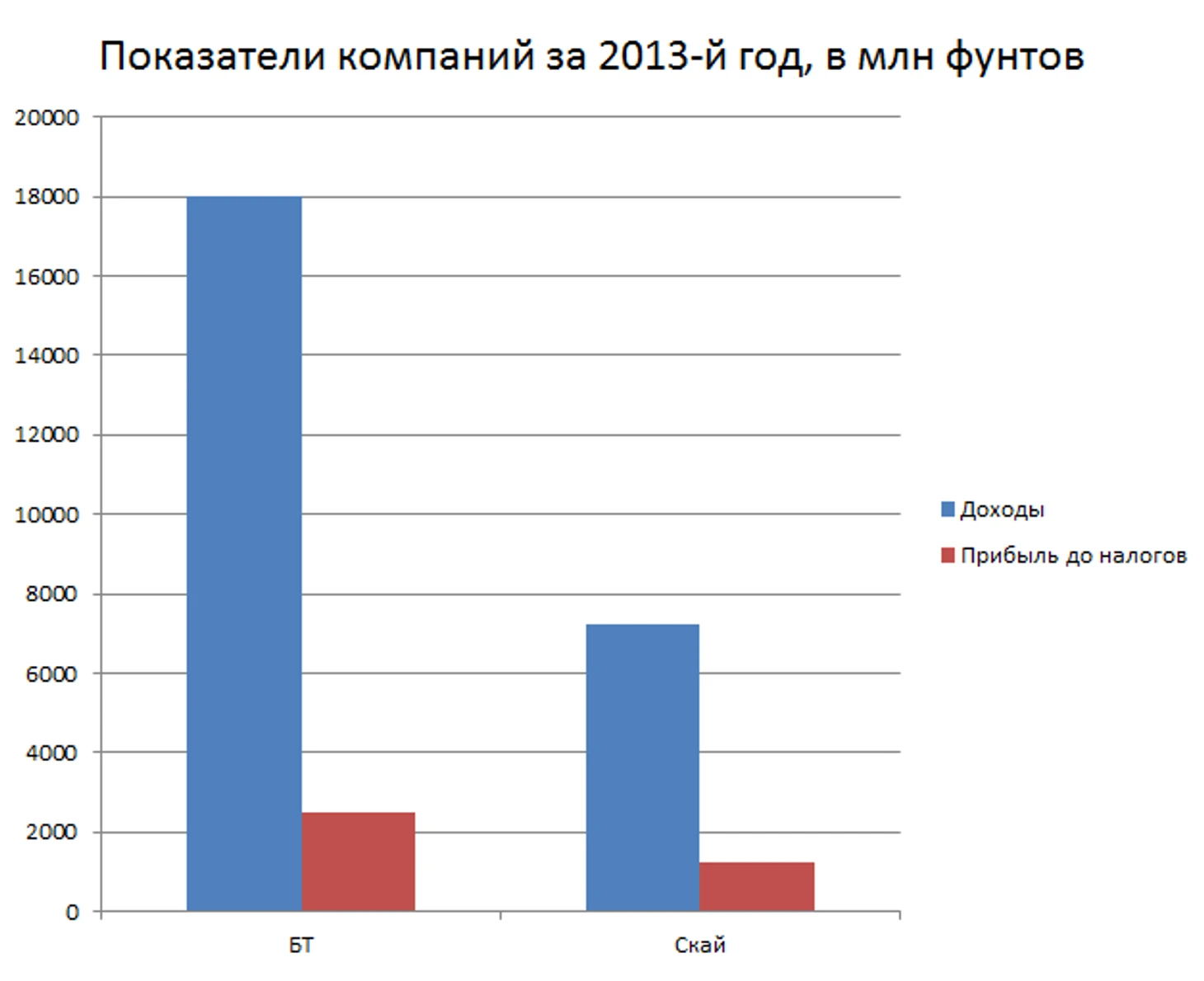

Как мы видим, BT -то куда более крупная рыбка, чем Sky. Разумеется, огромная часть доходов BT завязана на телефонах, но все же выручка BT больше в 2,5 раза, прибыль до налогов выше в 2 раза. Еще более важный показатель – количество свободных средств, то есть реальная денежная прибыль компании, доступная для инвестиционных проектов:

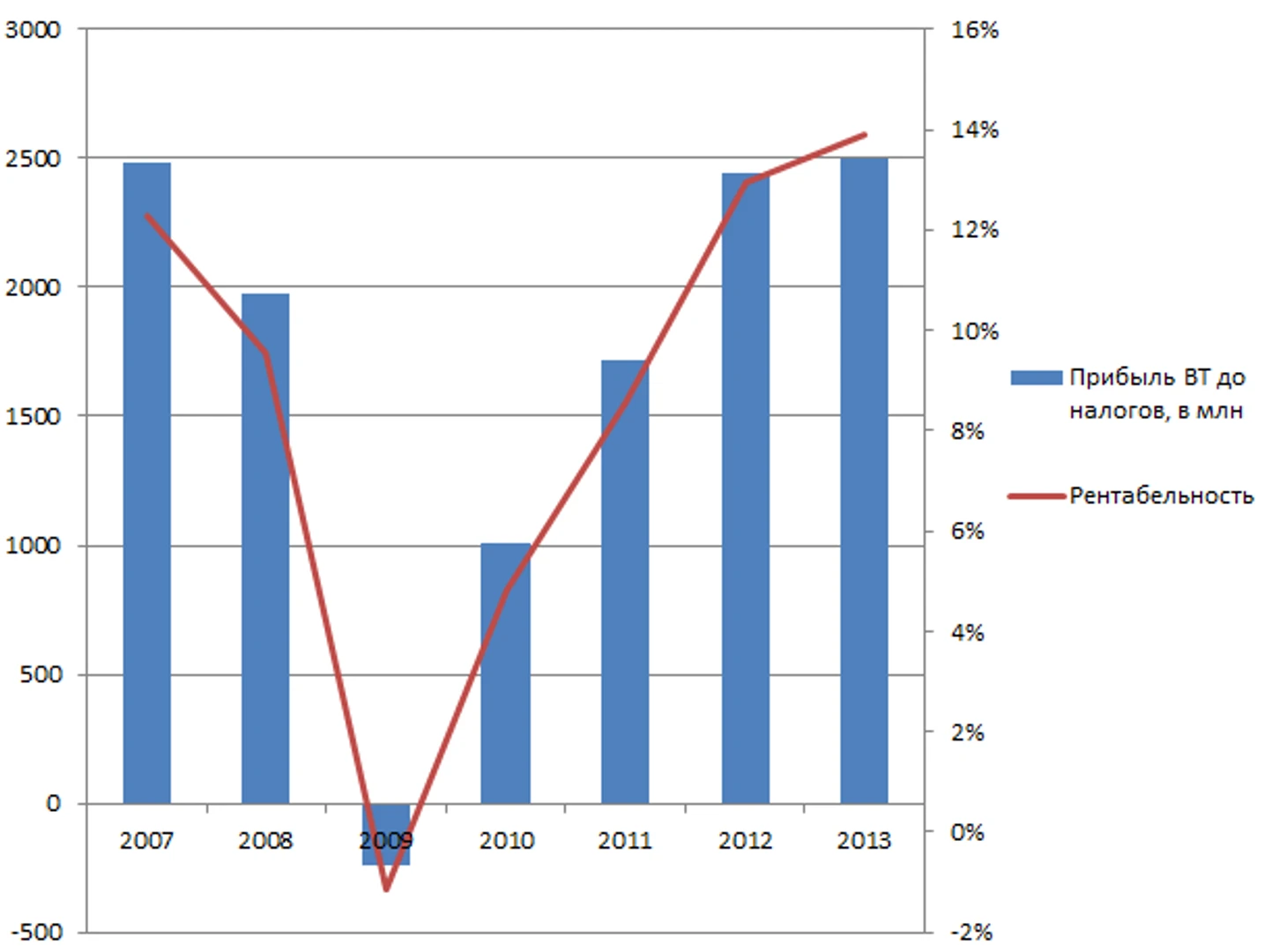

Денег у BT больше, а значит, и тратить они могут больше. Конечно, не все так просто: несмотря на падение заработка, BT в последние годы уверенно выходит в плюс с показателями рентабельности около 14% (у Sky 17%).

Происходит это прежде всего за счет сокращения расходов.

В среднем BT удавалось оптимизировать свои траты на 8% в год. Но в компании понимают, что вечно сокращать издержки – стратегия сомнительная, а значит нужно рискнуть. Безусловно, BT может платить больше Sky – и потому что деньги у них есть, и потому что для них это выход на неосвоенный рынок, но это не шейхи с футбольными клубами. Им необходима прибыль. И рентабельность около 10%, хотя бы выше 5%, потому что иначе их акции совершат skyfall. Поэтому если бизнес будет идти плохо, а перспективы станут неясными, то это направление ждет резкое урезание расходов. Как показывает история BT, делать это они умеют отлично.

Возможные проблемы BT

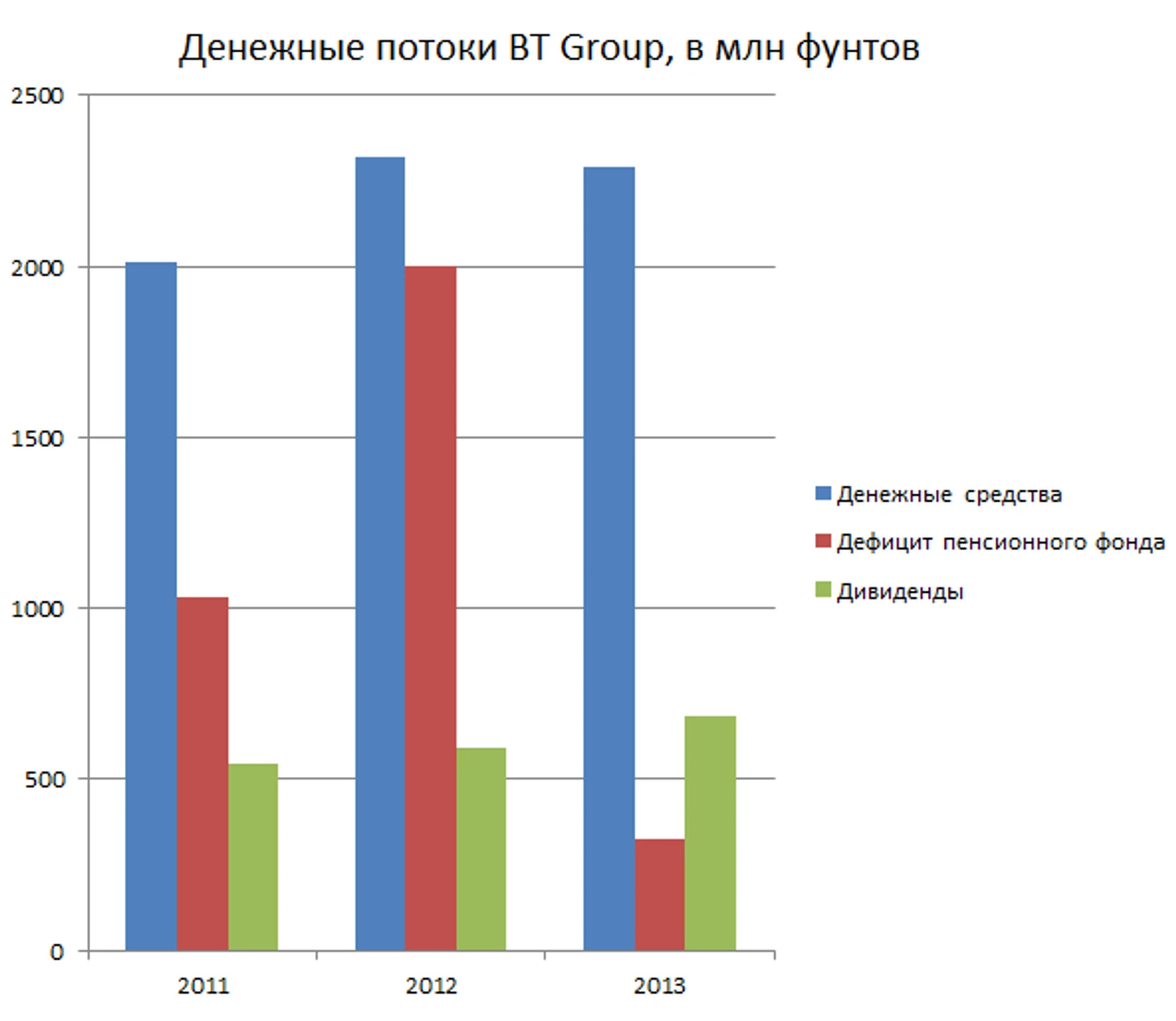

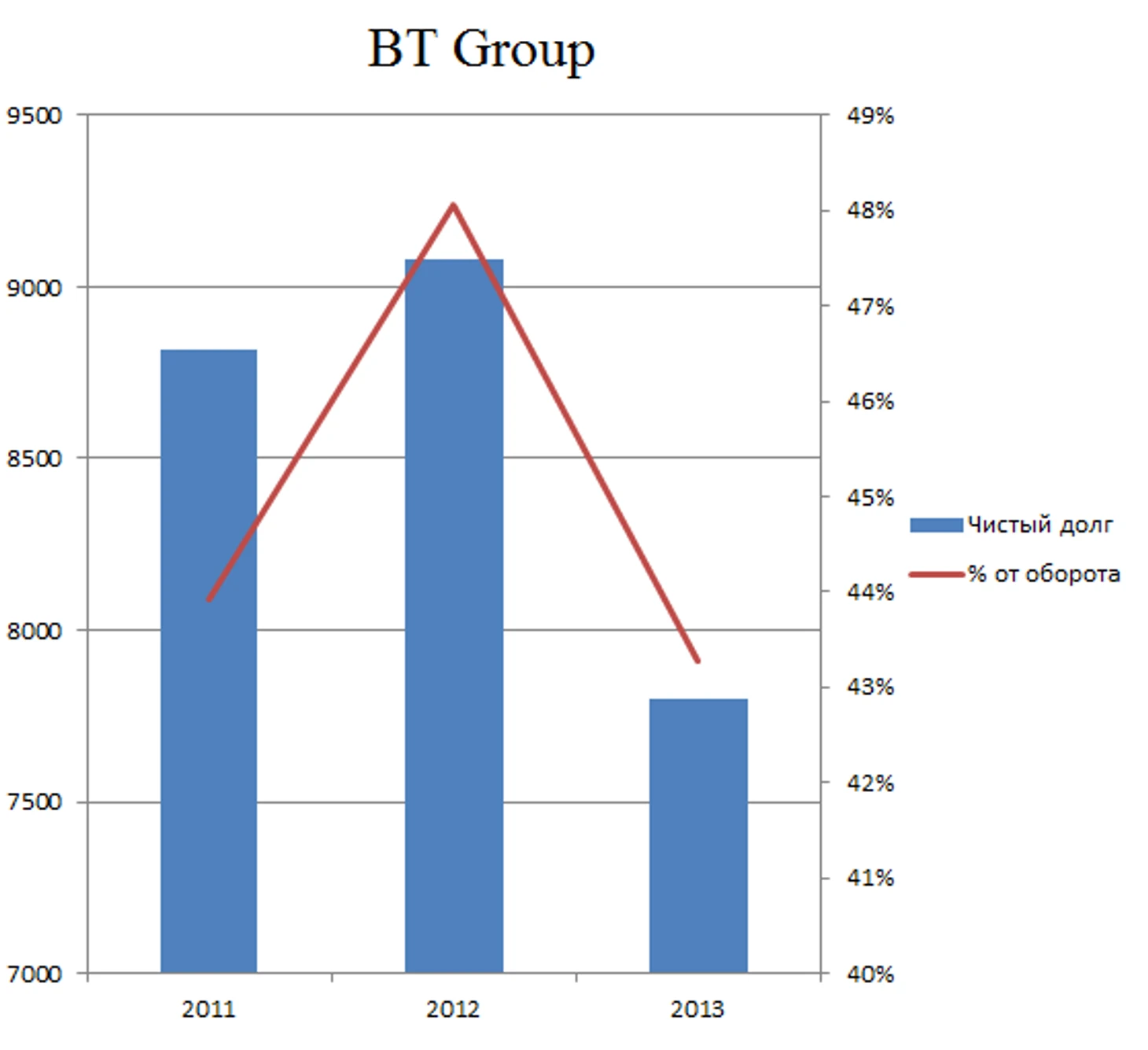

Сама экономическая модель сделки не такая устойчивая, как может казаться. Права на показ АПЛ стоят дорого не только из-за интереса к ним, это «программный продукт». Чемпионат – это 38 туров, более-менее равномерно размазанных по пику телевизионного сезона. Если добавить к этому аналитику, превью, обзоры, специальные программы, то получится, что почти на одной АПЛ можно построить сетку вещания. С ЛЧ такой фокус не пройдет: игровых недель всего 13 и провисание во времени очень большое. Другой момент, что число подписчиков канала у BT пока невелико. Права УЕФА в пересчете на клиента обходятся им крайне дорого, поэтому бизнес-модель компании предполагает очень значительный рост клиентской базы. Когда мы смотрим на все эти огромные прибыли, кажется, что ситуация довольно расслабленная, но это не так. У BT немало долгов: всего около 20,7 млрд фунтов, правда, около 10 млрд из них со сроком погашения более пяти лет. Также компания воюет с общей для мира проблемой – пенсионным дефицитом. Пенсионный фонд БТ уже нажрал дефицита на 5,4 млрд фунтов и покрывается все это дело выплатами из денежной прибыли компании.

Еще есть дивиденды. Все это дело съедает значительную часть средств – и лишние 300 млн фунтов в год, которые BT будет платить УЕФА, уже начинают выглядеть несколько рискованными инвестициями. С другой стороны, компании удалось улучшить ситуацию с чистым долгом.

Но она все равно весьма деликатная. Поэтому такой выход BT на новый рынок – это шаг необходимый, но в то же время война против Sky рискует нарушить то финансовое равновесие, которые удалось достигнуть в 2013-м после весьма сложного периода. Ключевой вопрос всего этого дела звучит просто: «насколько рост доходов BT в ближайшие два года обеспечит им хорошую позиция для новых торгов за права АПЛ?» Не получится ли так, что выиграв битву, заключив контракт с УЕФА, BT проиграет Sky войну и подойдет к новым торгам за английский футбол, которые будут уже в 2015-м, без достаточного кол-ва денег? BSkyB – это очень опытный, хитрый английский лис. Очень интересна реакция на эти события биржевого рынка.

Оранжевым показан сам рынок, синим – Sky. Результат тендера УЕФА объявил вечером 7 ноября. Уже на следующий день акции Sky обвалились на ~10%, скинув около 1,5 млрд фунтов с биржевой капитализации BSkyB. Интересно, что акции BT толком не выросли, ну может на пару процентов, их колебания происходит вместе с рынком в целом. Объяснить это можно следующим образом: по Sky нанесен серьезный удар и инвесторы обеспокоены будущем компании. А вот особого энтузиазма со стороны инвесторов BT эта сделка не вызвала. Они ждут, что будет дальше. Или Sky этот раунд проиграл, но BT его не выиграл. Хочется верить, что мой материал подталкивает вас к такому же выводу.

Что ждет английский футбол?

В заключении мы снова вернемся непосредственно к спорту. Как я уже отметил выше, конкуренция со стороны BT стала основой роста ТВ-прав АПЛ. Около 25 дополнительных миллионов фунтов в карман себе может положить маленький клуб (12-15 место), а клубы из категории «топ» получат плюс 35-40 млн от текущего контракта АПЛ.

Кроме того, новая сделка BT с УЕФА принесет дополнительные доходы именно английским клубам. Дело в том, что самым большим куском денег, которые клубы получают от УЕФА, является так называемый «маркет пул» или коммерческие отчисления. И зависят они в первую очередь от того, за сколько УЕФА продала права на трансляцию своих турниров именно в этой стране. То есть, большая часть их этих огромных денег уйдет именно английским грандам, давая им преимущество, как перед не играющими в ЛЧ «соотечественниками», так и перед европейскими оппонентами.

Попробуем подсчитать, сколько. В сезоне 2011-12 УЕФА получил 133 млн фунтов за ЛЧ от Sky и ITV, плюс 11 млн за ЛЕ от ITV и ESPN. BT будет платить около 300 млн фунтов в год за все турниры УЕФА. Лично моя оценка – права ЛЕ могут стоить в районе 15-20 млн в год; предположим, что 18 млн. Вообще, Channel 5 в свое время купил права на ЛЕ за 17 млн на цикл 2009-12, и эта сделка была полным провалом. На следующих торгах (2012-15) они уже стоили всего 11 млн. Но соревнование немного набирает вес, к тому же резонно заключить, что именно желание заплатить 15+ млн за ЛЕ дополнительно склонило УЕФА к тому, чтобы отдать весь эксклюзив BT.

Получается, что за ЛЧ британская компания платит 285 млн фунтов в год. Из этих денег непосредственно 42,5% УЕФА передает клубам. Получается 121 млн отчислений. 10% от маркет пула уходит северным соседям, шотландцам – если они пробиваются в групповой турнир. «Селтик» в последнее время регулярный участник ЛЧ, так что подрежем сумму еще на 10%, и получим 109 млн фунтов. В 2012-2013 от маркет пула английские команды получили всего 61 млн фунтов. Следовательно, прибавка составит 48 млн фунтов(+ 79%) или примерно по 12 млн фунтов (14 млн евро) на нос. Про правила распределения маркет пула я писал в «Взгляде УЕФА». Там же можно увидеть, что английские клубы получают побольше своих европейских конкурентов именно из-за более развитого ТВ-рынка.

Теперь, после дополнительных +14 млн евро, лидерство Англии может только укрепиться. Особенно учитывая тот факт, что рынок в Италии сейчас не самом уверенном состоянии, и за новый цикл ЛЧ итальянцы вряд ли будут платить больше – сохранить бы эту сумму. Испания скорее даже упадет. И только Германия может серьезно увеличить свои выплаты УЕФА, но они далеко позади.

Получается, что условный английский гранд в 2015 году положит себе в карман лишние 50 млн фунтов – из-за выхода BT на рынок. Очень неплохо, учитывая, что в прошлом году, например, «Арсенал» на медиа-правах заработал 86 млн фунтов. Не стоит забывать, что подобная стратегия БТ сталкивает их со Sky в борьбе за права на показ матчей АПЛ в 2016-2019. Возможно, итогом еще более жарких торгов станет очередной скачок цены АПЛ – и дополнительные деньги в казну клубов.

Чему учит нас английский пример?

Ситуация в Англии в очередной раз демонстрирует, насколько наивны организаторы нашего Объединенного чемпионата. Настоящий бизнес сверху вниз никогда не построить, потому что самый эффективный двигатель прогресса любого дела – это конкуренция. Проблема российского футбольного ТВ-рынка вовсе не том, что зрителям не хватает матчей «Спартак» – «Динамо» Киев или «Зенит» – «Шахтер», а в том, что на рынке отчаянно не хватает этой самой конкуренции.

Пока в Англии за право показа местного футбола воюет крупная частная спутниковая телекомпания с приватизированной телекоммуникационной, в России права на РФПЛ оспаривают государственный ВГТРК и спутниковый «НТВ-Плюс», который принадлежит опять же государственной газовой монополии. Вот и получается, что все завязано на сырьевом секторе и государстве. Так, может, вместо того, чтобы создавать новые суперлиги, которые будут финансироваться сверху госсредствами (пусть формально это будут деньги компаний, это неважно), стоит попробовать сделать все снизу вверх, правильно? Открыть телевизионный и медиа рынок для частных денег, убрать излишки государственного присутствия, выгнать из сектора естественные монополии. Ну вот где еще в мире газовая компания занимается спутниковым телевидением?

Когда каждый занимается своим делом, выигрывает вся система. Когда государство и естественные монополии занимаются всем подряд, выигрывают лишь чиновники. Лет 30 назад в Англии на рынке платного ТВ было пусто, а в экономике был переизбыток госкомпаний. Сейчас на этой пустоши вырос настоящий премиум-продукт, который не только не жрет государственные или внутренние деньги, но и приносит стране иностранные инвестиции: из 5,4 млрд фунтов, заплаченных за права на показ АПЛ, около 2,2 млрд (41%) пришли из-за границы. И для того, чтобы запустить процесс в начале 90-х, Англии вовсе не нужны были газовые или нефтяные миллионы. Только грамотная бизнес-модель и конкуренция.

Фото: Robert Leedham(blogs.which)

P.S. Теперь раздел «бизнес» всегда доступен вам в один клик с главной страницы сайта. Но еще лучше подписаться, чтобы ничего не упустить – на тег, RSS или твиттер-канал «Экономика спорта».

1. Глядя на графики акций Скай и ВТ очевидно что решение ВТ поиграть на рынке платного спортивного телевидения не эффективно ни для Скай ни для ВТ. То есть рынок оценил сделку так- ВТ не получил ничего, и Скай потерял, а в выигрыше АПЛ. То ест грубо говоря раньше дед Фома продавал свои яблоки Петровичу, но Иванович тоже захотел яблочки и в результате конкуренции между покупателями дед Фома стал продавать яблочки и тому и другому за большие бабки.

Но очевидно что более эффективным решением для покупателей был бы сговор-Иваныч договорился бы с Петровичем что он будет тихонько перекупать яблоки деда Федота через него, не задирая цен, от чего теряли бы оба. Почему этого не произошло , видимо сказалась разница в размерах компаний-для ВТ просто мало перепродовать Скай, они хотят "всем владети". Дальше или ВТ будет постепенно расширять свою долю и тогдаиз акции будут медленно расти а акции Скай медленно падать, или они не смогут комерциализировать свои права и тогда акции на Скай взлетят, или Скай плюнет на все и продаст свои права и уйдет с рынка (ну или произойдет слияние), в этом случаи расти начнут акции ВТ.

2. Гляжу на маркет пулы и думаю-это у нас так не любят футбола или это как же бездарны наши трансляторы что рынок России дешевле Греции, Турции и Голландии. Прием понятно что верно второе-в наше время когда потребности давно придумываются НТВ+ расписалось в своей полной неспособности создавать у россиян спрос на футбол. Они гордятся своими комментаторами но не могут засунуть свои руки в карманы россиян чтобы взять у них бабло за трансляцию футбола. Я и раньше догадывался, а теперь уверен что в плане маркетинга они идиоты.

3. В Англии футбол это бизнес, а в России социальное прикрытие. В России олигархи стырили бабки населения, и чтобы народ не возмущался спонсирует всякие соцпроекты типа футбола. Деньге за это с населения особо не дерет но и качество соответственное. В Англии дерут огромные бабки с населения за показ футбола но благодаря этому и идет рост качества. Так что в этом главная причина почему у нас трансляции не развиваются а у них да. Да есть группа населения которая готова платить за лучшее качество большие бабки, вот для них и есть "полный пакет" НТВ+. В общем дорогие трансляции футбола с ростом качества не нужны ни населению ни государству. В общем все довольны, в этом причина а не отсутствии конкуренции, ведь Скай тоже был монополистом-и ничего развивался и контент дорожал.

4. Скоро будет ЧМ18, и по сути с нулевыми расходами на маркетинг и реламму трансляторы РПЛ получат возможность расширить свою клиентскую базы. Интересно у нас найдется свой Мердок который сможет оседлать золотого конька и по рыночному выудить из населения бабки которые государство щедро пролет над нашими огородиками

Не оторваться, все четко и по полочкам)

Блеск!

Спасибо огромное! Очень интересно!

А вот без последних трех абзацев вполне можно было и обойтись:) Она подразумевают, что Газзаец и Ко руководствуются какими-то бизнес-интересами (в классическом понимании), что кажется весьма далеким от истины.