Финансы «Челси»: падение выручки, рекорды на трансферном рынке и сомнительная прибыль

Наверное, нет в футбольном мире клуба, финансовый отчет которого публика ждала бы с большим интересом, чем Челси. С приходом новых владельцев в отчетах лондонцев всегда интересно. В блоге был материал с разбором прошлого отчета, а недавно клуб опубликован новый, в котором отражен финансовый результат за сезон-2023/24.

Отчет за финансовый год, закончившийся 30 июня 2024 года, Челси опубликовал месяц назад, поэтому с ключевыми тезисами из него вы уже наверняка знакомы. Быстрый разбор был и в telegram-канале cash&goals, процитирую основное:

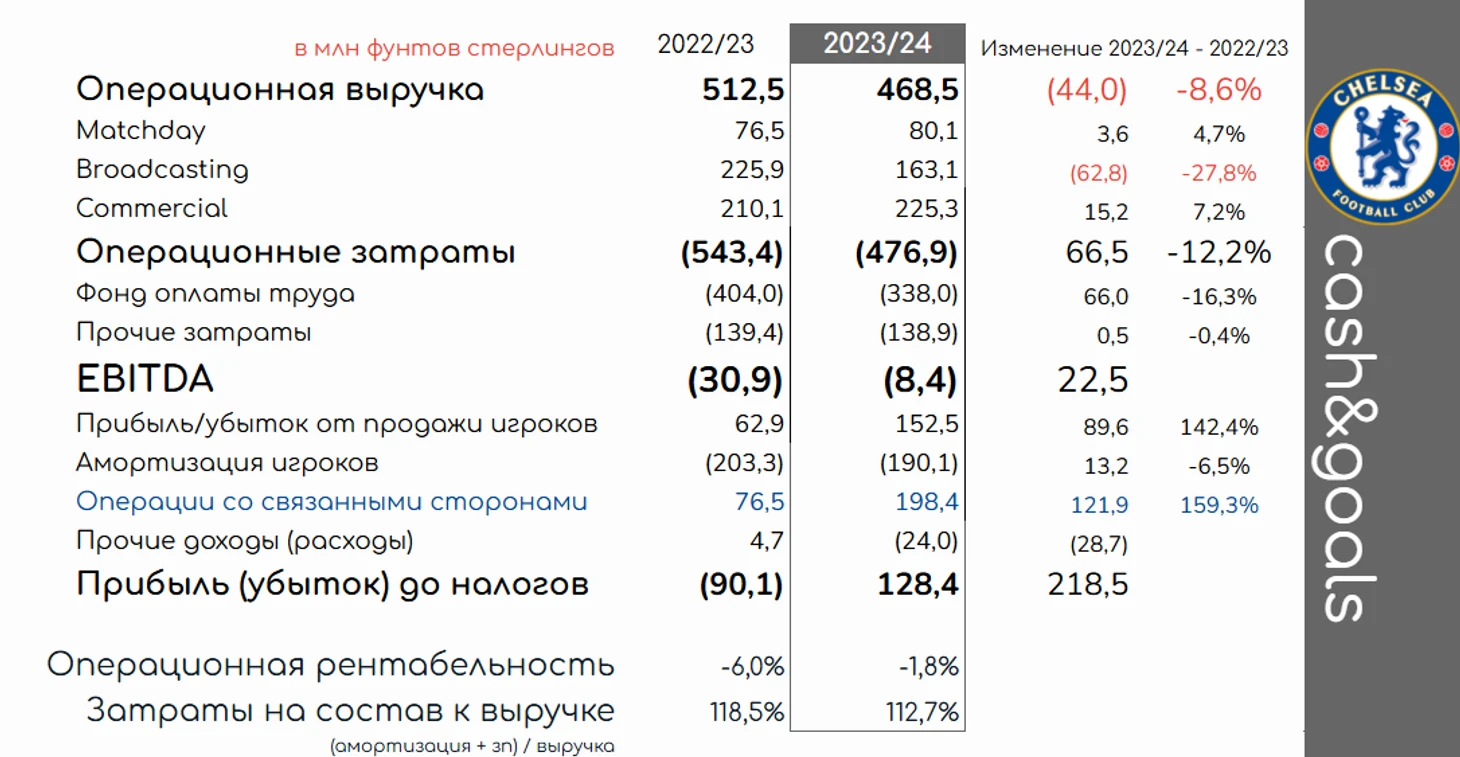

прибыль до налогов составила 129,4 млн фунтов. Годом ранее был убыток в сумме 90 млн фунтов;

операционная выручка при этом упала до 468,5 млн (-44 млн) из-за отсутствия еврокубков;

прибыль от торговли игроками составила 152,5 млн. Это абсолютный рекорд АПЛ!

прибыль от продажи женской команды в пользу BlueCo составила 198,7 млн, но в своем отчете УЕФА не учитывает эту продажу. Без нее убыток до налогов составил бы 69,3 млн.

В крупную клетку отчет получился вполне оптимистичным: лучший финансовый результат в лиге (в сезоне 2023/24 только 7 клубов АПЛ отчитались о прибыли до налогов, среди них Челси (129 млн), Брайтон (75 млн), Манчестер Сити (74 млн), Вест Хэм (57 млн), Лутон (49 млн), Ноттингем Форест (12 млн) и Шеффилд Юнайтед (4 млн)) и первый прибыльный год за 4 сезона (за три предыдущих совокупный убыток составил 367 млн).

Да, просела выручка, но что вы хотите от сезона без еврокубков? Зато поджали операционные расходы и рекордно отработали на трансферном рынке… Но, если начать погружаться в детали, за финансовое здоровье лондонцев становится тревожно. Начнем.

Операционная деятельность все еще убыточна

Для начала пару ключевых цифр из отчета о прибылях и убытках.

Из-за сезонов без еврокубков в статье broadcasting (доходы от турниров) потеряли сразу 62,8 млн, что частично компенсировалось за счет роста коммерческих доходов (+15,2 млн) и небольшого увеличения matchday (+3,6).

Доходы от матчей растут, это хорошо, но они объективно ограничены вместимостью стадиона и количеством домашних матчей. Со вторым фактором помогло успешное выступление во внутренних кубках (+9 домашних матчей), а вот Стэмфорд Бридж — явный ограничитель роста в данной статье. По данным УЕФА, показатель дохода с одного болельщика (= выручка от matchday / посещаемость всех матчей) у Челси 8-й в Европе, больше зарабатывают только ПСЖ, Барселона, Реал, Арсенал, Тоттенхэм, Бавария и… Галатасарай. А показатель дохода с одного матча уже 11-й, и все представители большой шестерки АПЛ опережают синих, а Арсенал и Тоттенхэм более чем в 2 раза.

Вопрос вместимости стадиона давно на поверхности. Прежнее и новое руководство клуба неоднократно заявляло о желании расширить или построить новый стадион, но дальше заявлений и бумажных планов вопрос не сдвинулся. Т.е. в этом компоненте клуб будет и дальше отставать от конкурентов. С точки зрения отчетности, просто держим в уме, что весь финансовый удар от решения вопроса со стадионом еще впереди, т.к. это всегда сложно, долго и очень дорого.

Рост коммерческих доходов один из самых позитивных сигналов отчета. Но и здесь не без ложки дегтя. Даже двух. Первая, конкуренты растут быстрее.

Уровень коммерческих доходов определяет своего рода финансовый водораздел между большой шестеркой и остальными клубами АПЛ. Седьмой клуб по данному показателю (Ньюкасл, 86 млн) в 2,5 раза уступает шестому (Арсенал, 218 млн). Но и шестерка неоднородна. Десять лет назад коммерческие доходы Тоттенхэма уступали Челси почти в 2 раза, в последнем доковидном сезоне (2018/19) по уровню дохода клубы можно было условно разделить на 3 пары: Манчестер Юнайтед - Манчестер Сити (200+ млн), Ливерпуль - Челси (188-180 млн), Тоттенхэм - Арсенал (135-111 млн). За последние 5 лет ситуация сильно изменилась: Ман Сити и Ливерпуль догнали и обогнали Манчестер Юнайтед, Тоттенхэм опередил Челси, Арсенал приблизился вплотную.

Вторая проблема — отсутствие титульного спонсора в текущем сезоне. Весь год синие играли в «голых» майках, что предвещает потерю 40 млн коммерческого дохода в новом отчете (в такую сумму СМИ оценивали контракт с Infinite Athlete). Выглядит как провал менеджмента клуба. Но в конце сезона удалось заключить сделку с DAMAC Properties и название арабского застройщика оказалось на форме Челси в майских матчах. Но DAMAC не станет титульным спонсором на новый сезон, т.е. проблема не решена. Рассматривается вариант заключения краткосрочного спонсорского контракта отдельно на Клубный чемпионат мира (КЧМ), т.е. не исключено, что на форме Челси в мае, июне и августе будет 3 разных спонсора. Возможно, так даже получится выгоднее, лишь бы они появились вовсе.

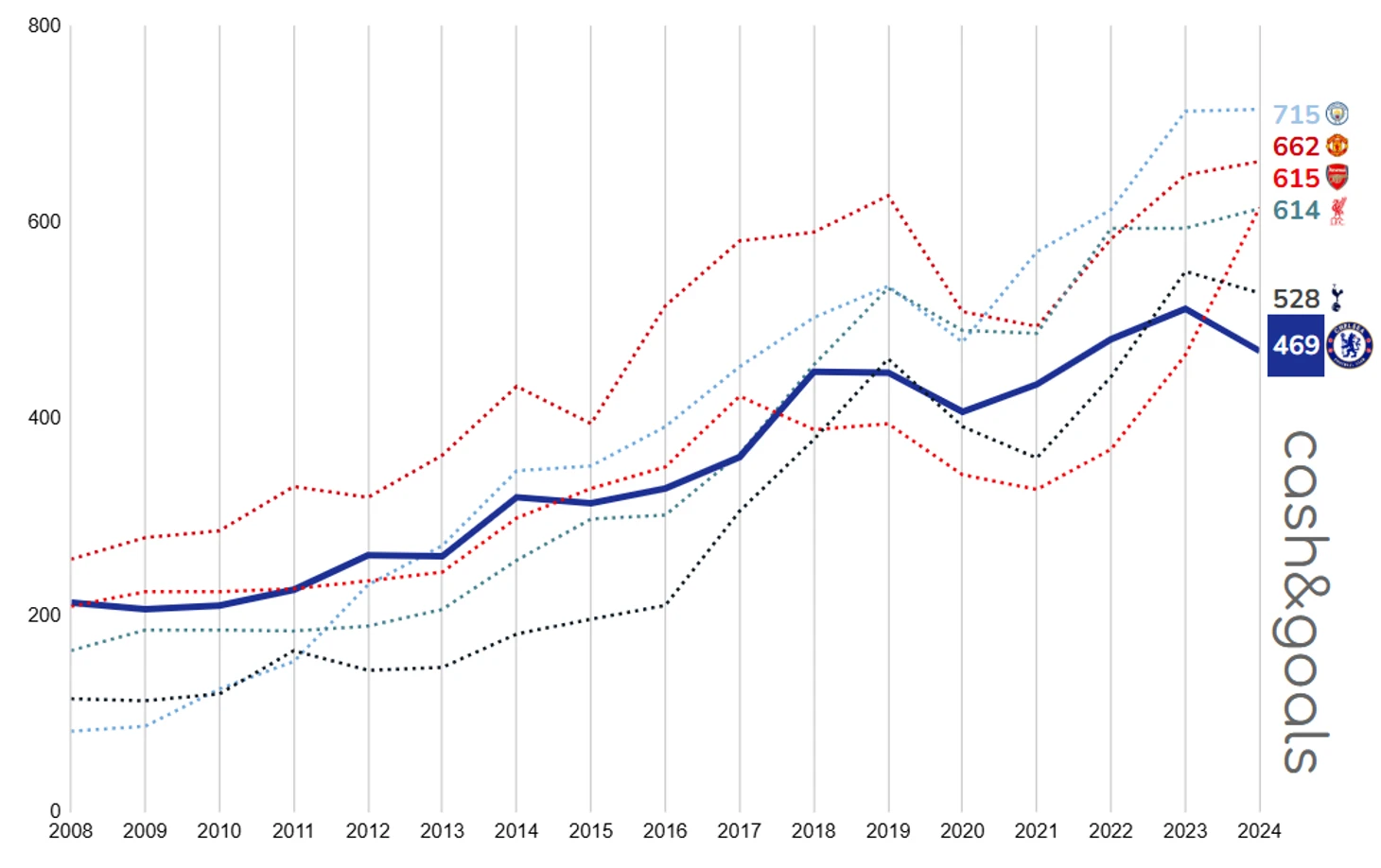

Естественно, что на фоне потери еврокубков, ограниченности доходов от матчей и более скромного роста коммерческих доходов, Челси откатился на 6-е место по операционной выручке в АПЛ.

В европейском рейтинге Челси откатился на 10-е место (антирекорд за последние 20 лет). В лучшие финансовые годы (2003-2012) синие располагались в европейском топе на 4-6 местах, после чего постепенно скатились до границы десятки. И уже совсем рядом дортмундская Боруссия (выручка за сезон 2023/24 — 447 млн фунтов), которая располагается на 11-й строчке рейтинга. Пять лет назад разрыв между доходами клубов превышал 100 млн фунтов.

Рейтинги — это хорошо, но гораздо важнее внутренняя сбалансированность операционной деятельности. И здесь пока все плохо: в эпоху Боули и Эгбали клуб уже закрыл два финансовых года, каждый раз фиксируя отрицательное значение EBITDA. Предыдущие 10 лет клуб всегда фиксировал операционную прибыль. Даже в сезон ковидных ограничений!

О чем это говорит? Если EBITDA уходит в минус, значит клуб не способен без продажи активов (обычно игроков, а ,в случае Челси, еще гостиницы и женской футбольной команды) или заимствований финансировать свою деятельность. Для сравнения приведу статистику показателя EBITDA последних 10 клубов, отчеты которых рассматривались в telegram-канале: Лидс (-4,4 млн), Тоттенхэм (+146,9 млн), Атлетико Мадрид (+53,1 млн евро / +45,6 млн фунтов), Бавария (+62,4 млн евро / +53,6 млн фунтов), Ньюкасл (+33,8 млн), Вест Хэм (+48,5 млн), Брайтон (+11 млн), Ливерпуль (+61 млн), Арсенал (+140 млн), Манчестер Сити (+117,2 млн). В минусе оказался только один клуб, который провел прошлый сезон в Чемпионшипе после вылета из АПЛ…

Есть и очевидный позитив: клуб сделал шаги в нужном направлении и подрезал операционные расходы через сокращение заработной платы. Сразу на 66 млн! Отношение заработной платы к выручке снизилось с 0,79 до 0,72. Такое снижение позволило опустить в рейтинге АПЛ по расходам на заработную плату со 2-го на 4-е место. Судя по новостям из клуба, работа по оптимизации фонда оплаты труда будет продолжаться и дальше.

Заканчивая разбор операционной деятельности, остановимся на позитиве. С высокой долей вероятности можно утверждать, что следующий финансовый год Челси наконец-то закроет с операционной прибылью. Предсказуемый негативный фактор пока один —отсутствие титульного спонсора в большей части сезона. Частично компенсируется сделкой с DAMAC, также может быть компенсирован титульным спонсором на КЧМ.

Зато участие в новом турнире ФИФА гарантирует клубу минимальный доход на уровне 22 млн, выход в четвертьфинал принесет уже почти в два раза больше, а победа пополнит счета на сумму около 90 млн. Но и здесь есть подводный камень, доход от турнира придется распределять между двумя финансовыми годами, т.к. у Челси он заканчивается 30 июня, а турнир в США финиширует 13 июля (и почти все матчи плей-офф состоятся в июле). Подробнее с описанием структуры доходов на КЧМ можно ознакомиться в материале cash&goals.

Кроме того, в текущем сезоне клуб все-таки вернулся в еврокубки, пусть и в самый младший из них, где уже заработал 19 млн евро (16,3 млн фунтов), а в случае победы доход может подрасти до 22 млн евро (18,9 млн фунтов). Мелочь, а приятно.

Также от участие в Лиге конференций есть и положительный побочный эффект. Выступление в турнире принесло клубу 7 дополнительных домашних матчей, что на фоне неудачного выступления во внутренних кубках (2 домашних матча против 9 в прошлом году), должно поддержать уровень доходов от matchday.

Не забываем и про политику оптимизации расходов на заработную плату. Всего перечисленного должно хватить, чтобы перекрыть операционный убыток прошлого сезона в 8,4 млн.

Трансферные рекорды за счет продажи воспитанников и огромные затраты

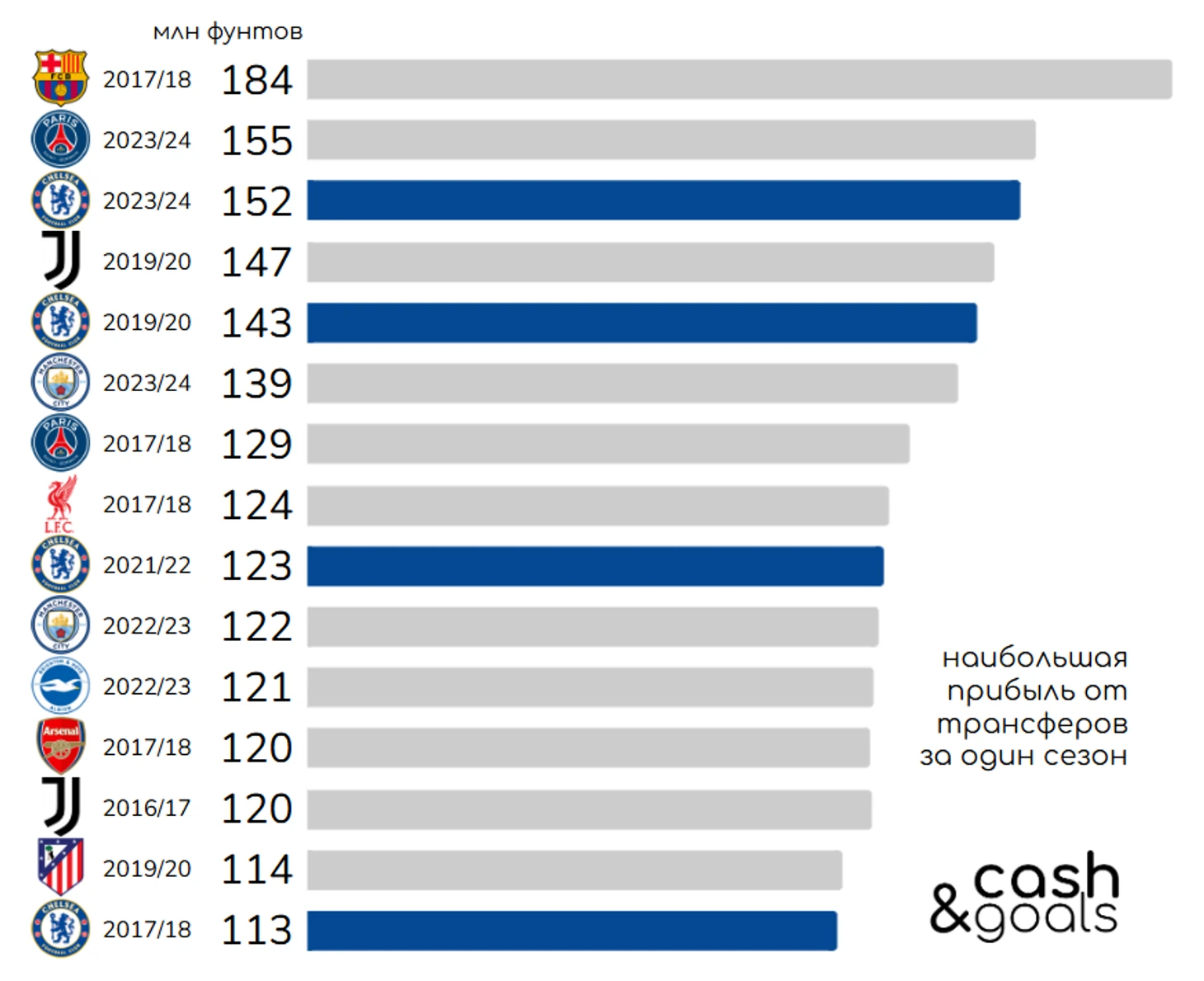

Челси обновил исторический рекорд АПЛ по прибыли от трансферов в одном сезоне - 152,5 млн! Предыдущий принадлежал тоже Челси: в сезоне 2019/20 прибыль составила 143 млн. Впрочем, клуб так хорошо прокачал свою академию и так активно ведет себя на трансферном рынке, что в топ10 по величине прибыли от трансферов за сезон синие попадают 4 раза (в сезонах 2023/24, 2019/20, 2021/22 и 2017/18). Во всех случаях прибыль превышала 100 млн.

На общеевропейском уровне это третье место за всю историю. Больше зарабатывали Барселона в сезоне 2017/18 (с продажей Неймара) и ПСЖ в прошлом сезоне (тоже с продажей Неймара и ряда игроков арабским клубам).

Здесь стоит напомнить, что финансовый результат от трансферов определяется не как разница между суммой продаж и суммой покупок игроков, а как разница между суммой продаж и балансовой стоимостью проданных игрока, которая, в свою очередь, равна первоначальной стоимости покупки за минусом амортизации. У собственных воспитанников балансовая стоимость равна нулю, т.к. отсутствовали затраты на их приобретение. Про особенности финансовой отчетности футбольных клубов также была отдельная статья cash&goals.

Драйвером трансферного рекорда Челси стали продажи воспитанников: Мэйсона Маунта (перешел в Манчестер Юнайтед, оценка трансфера от transfermarkt - 55 млн фунтов), Иана Матсена (Астон Вилла, 38 млн), Льюиса Холла (Ньюкасл, 28 млн) и Омари Хатчинсона («условный воспитанник», Ипсвич, 20 млн). Из 152,5 млн Кобхэм принес более 140!

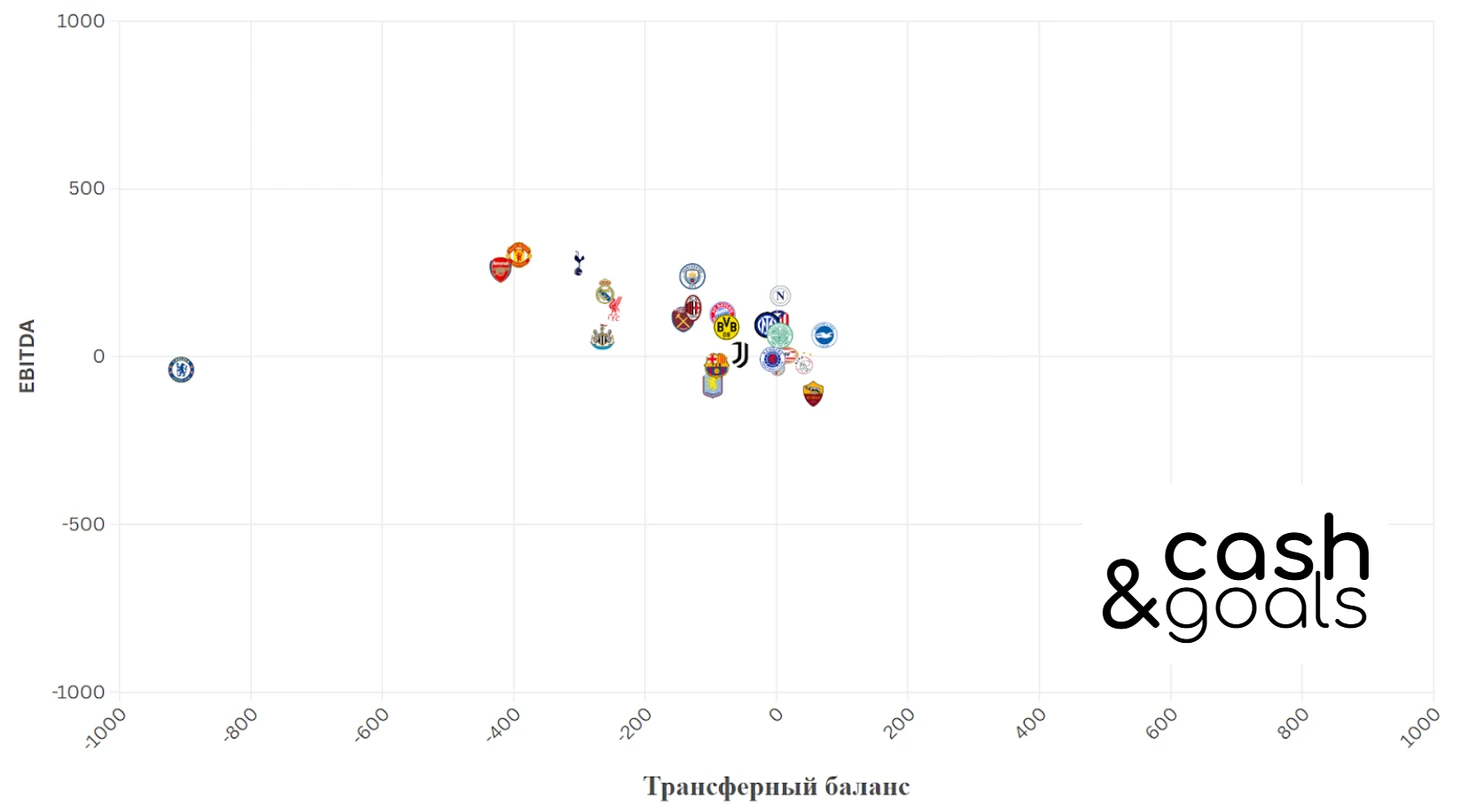

Но, если посмотреть на трансферные компании Челси, с точки зрения денежного потока там будет… огромная финансовая дыра. За два финансовых года власти Боули и Эгбали клуб заработал на продаже игроков солидные 392 млн, но потратил… Внимание! За два года на трансферном рынке Челси потратил 1 млрд 298 млн фунтов стерлингов! Трансферный баланс - минус 906 млн! Для наглядности приведу еще один график, на котором европейские клубы располагаются в зависимости от трансферного баланса за 2 года (горизонталь) и операционный прибыли (EBITDA) за аналогичный период (вертикаль).

По графику можно выделить несколько групп:

клубы, которые ведут сбалансированную трансферную политику (они сгруппированы в центре);

клубы, которые за счет трансферов финансируют высокие операционные расходы (правый нижний прямоугольник, в основном Рома и Аякс);

Брайтон, который зарабатывает и на трансферах, и на операционной деятельности (правый верхний прямоугольник);

клубы, которые за счет операционной прибыли полностью или в значительной степени финансируют трансферные расходы. Самая массовая группа, левый верхний прямоугольник;

клубы, у которых в минусе и трансферный баланс, и операционная деятельность. Левый нижний прямоугольник. Барселона и Астон Вилла. Челси здесь можно вынести в отдельную подгруппу, т.к. трансферный баланс в таком глубоком минусе, что даже масштаб графика пострадал.

Прежде чем разбираться с вопросом, откуда у клуба лишний миллиард фунтов, чтобы финансировать убыточную операционную деятельность и отрицательный трансферный баланс, хочу отметить еще один трансферный рекорд синих.

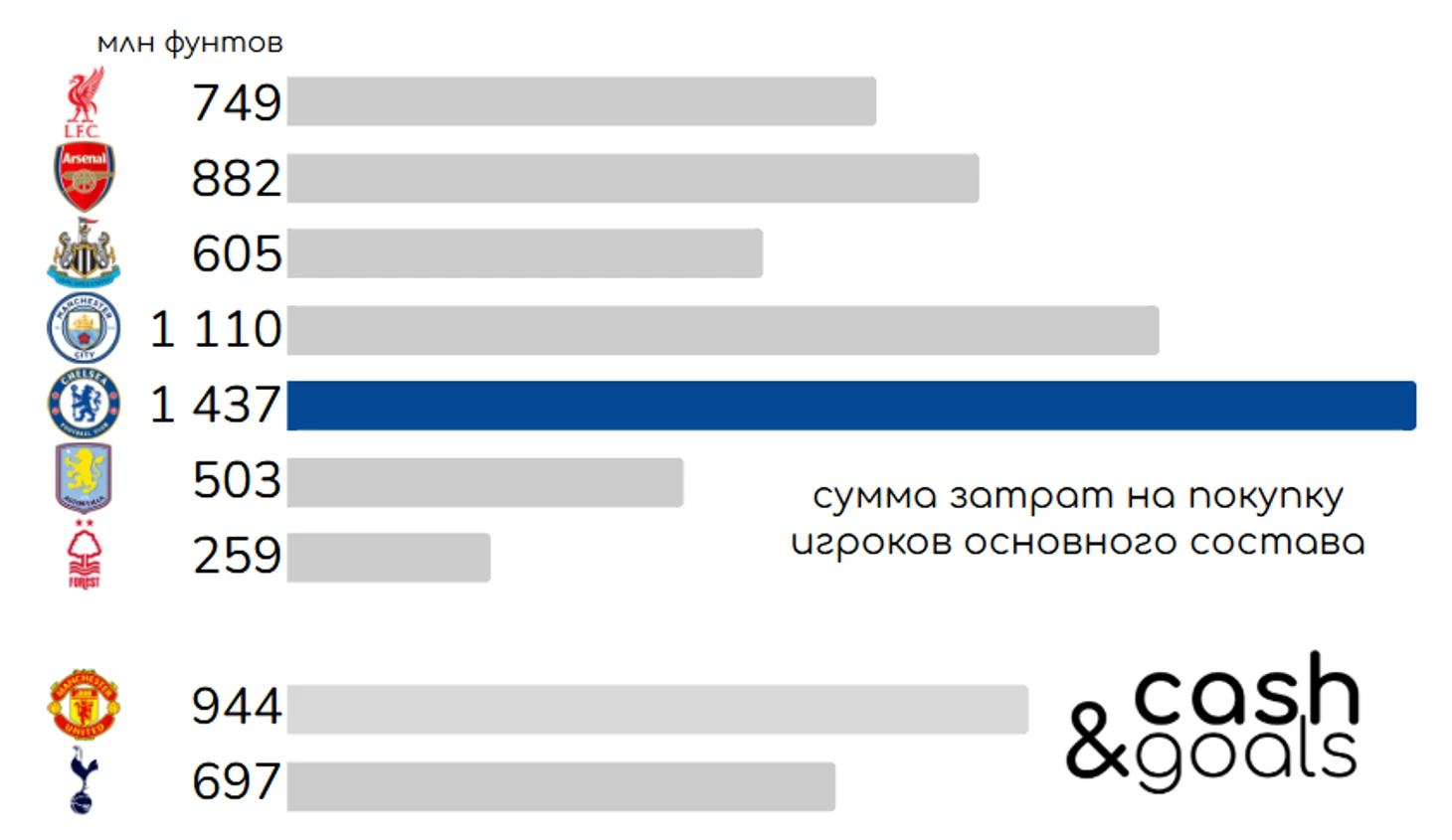

Официально (УЕФА подтверждает) на 30 июня 2024 года Челси располагал самым дорогим составом за всю историю европейского футбола! И речь здесь не про оценку игроков от transfermarkt, football benchmark или аналогичных порталов, а про сумму первоначальных затрат на покупку игроков основного состава. 1 436 669 фунтов - сумма нового рекорда. Предыдущий рекорд принадлежал мадридскому Реалу, состав которого на конец сезона 2019/20 стоил 1,332 млрд евро или около 1,170 млрд фунтов. Для наглядности предлагаю сравнить затраты на состав всех клубов, ведущих борьбу за место в Лиге чемпионов (т.к. победитель Лиги Европы получает место в Лиге чемпионов, условно добавим в список и Манчестер Юнайтед с Тоттенхэмом).

Если этого мало, после закрытия отчета (т.е. до закрытия летнего трансферного окна) клуб подписал еще 7 игроков, потратив на это 167,8 млн…

Естественно, что такие затраты приводят к огромной амортизации. Но здесь без рекордов: отраженная амортизация в сумме 190,1 млн это только второй результат за всю историю АПЛ. Больше было год назад… у самого Челси — 203,3 млн. В этом «почетном» историческом списке много обновлений за прошлый сезон, в самый верх забрались Манчестер Юнайтед (187 млн), Арсенал (171 млн) и Манчестер Сити (165 млн).

Чистый трансферный результат (прибыль от продаж минус амортизация) оказался в минусе на 37,6 млн. Неприятно, но зато более чем на 100 млн лучше, чем годом ранее.

Бумажная прибыль от продаж самим себе

Собираем финансовый пазл: операционная деятельность в минусе на 8,4 млн, трансферная деятельность в минусе на 37,6 млн, а прибыль до налогов составила рекордные 128,4 млн… Не складывается.

Не думаю, что мимо кого-то смогла пройти новость о том, что Челси продал свою женскую команду BlueCo, грубо говоря, самим себе. Продали за 200 млн (продали на бумаге, деньги клуб не получал), минус налог и вот в отчете отражена прибыль в сумме 198,7 млн. Красиво…

И не первый раз. В прошлом отчете клуб отразил прибыль в размере 76,3 млн за продажу гостиницы Blueco 22 Properties Limited (уже после отчетной даты стало известно, что АПЛ в итоге сочла сумму продажи завышенной, поэтому в следующем отчете будет отражена корректировка прибыли на сумму 6 млн).

Получается, без продажи женской команды прибыль Челси превращается в убыток в сумме 69,3 млн. И это цифра отражает реальный финансовый результат клуба в прошлом сезоне.

Есть еще один нюанс, который не порадует болельщиков синих. Правила консолидации отчетности УЕФА не позволяют учесть продажу женской команды для определения финансового результата. В документах организации есть понятие «периметр финансовой отчетности футбольного клуба», которое объединяет все связанные с футбольным клубом организации. А раз вы внутри одного периметра, то и отчетность для целей УЕФА у вас одна, а значит и финансовый результат от продажи не может быть в ней отражен. В отчете УЕФА о финансовом положении в европейском футболе (The European Club Finance and Investment Landscape) указан убыток Челси до налогов за сезон 2023/24 в сумме 111 млн евро или около 95 млн фунтов.

Разница между суммой убытка в отчете Челси без учета продажи женской команды (69,3 млн) и убытком в отчете УЕФА (95 млн) в основном объясняется отличием в показателе выручки (отчет клуба — 468,5 млн, отчет УЕФА — 445,5 млн), но причины этого расхождения в отчетности отследить невозможно.

Богатая жизнь за счет роста долгов

Итак, напомню, за 2 года сложилась следующая картина: убыток от операционной деятельности — 39 млн, отрицательный трансферный баланс — 906 млн, общий минус по двум главным направлениям деятельности футбольного клуба — 945 млн.

Откуда взялись деньги? Смотрим:

618 млн дали собственники. Из них 303 млн в качестве займа, а 315 млн в качестве увеличения акционерного капитала;

364,5 млн профинансировали за счет увеличился трансферного долга. 2 года назад за трансферы другие клубы были должны Челси больше, чем должен он сам, примерно на 102 млн. Сейчас ситуация стала обратной и чистый трансферный долг клуба составил 262,5 млн. Как ни странно, но это не худший показатель в лиге. Больше чистый трансферный долг у Тоттенхэма (279 млн) и Манчестера Юнайтед (271 млн).

Но есть нюанс. У Челси есть еще условные обязательства по трансферам (т.е. клуб будет обязан совершить оплату в случае исполнения какого-то условия, прописанного в договоре о переходе), за год их сумма выросла более чем в 2 раза и составила 74,2 млн (против 31,2 млн годом ранее).

И с деньгами собственников не все так просто. Для понимания понадобится открыть еще один финансовый отчет — компании 22 HOLDCO LIMITED, которая является головной организацией «группы Челси». Там можно найти много всего интересного, например: какой вклад вносит Страсбур в доход группы, сколько стоили деловая репутация и бренды Челси и Страсбура (да и почему в отчетности вообще есть оценка деловой репутации). Для интересующихся есть отдельный пост в telegram-канале cash&goals, здесь же остановлюсь на главном.

Фактически, все громкие трансферные компании Челси и операционная расточительность построены на заемных деньгах, сами собственники не финансируют деятельность клуба. Через связанные организации (22 Holdco Limited. Blueco 22 Limited) привлекаются банковские кредиты, которые затем направляются Челси в виде беспроцентных займов.

Задолженность по кредиту Blueco 22 Limited составляет 755 млн, процентная ставка на уровне 7,5%, срок погашения - 13.07.2027. Не сложно посчитать, что обслуживание такого кредита обойдется группе более чем в 50 млн в год.

Задолженность по кредиту 22 Holdco Limited составляет 410 млн, процентная ставка на уровне 11,7%, срок погашения - 22.08.2033. Такая высокая процентная ставка объясняется структурой кредита: проценты по нему не выплачиваются, а капитализируются (т.е. добавляются к сумме основного долга).

Совокупный финансовый долг «группы Челси» составляет 1 млрд 165 млн, ежегодная стоимость обслуживания - около 100 млн. Добавьте сюда чистый трансферный долг в сумме 262,5 млн и получаем совокупный долг равный 1 млрд 427,5 млн…

Получается, что связанные компании фактически выступают в качестве финансовых посредников, защищая отчетность самого Челси от отражения дополнительных финансовых расходов. Например, в прошлом сезоне в отчете группы процентные расходы составили 100,1 млн, а в отчете клуба — 9,5 млн. Представляете, если бы все 100 млн легли на финансовый результат Челси? О соблюдении финансового fair-play можно было бы и не мечтать…

Вся эта история выглядит очень не очень. По сути, финансируйте вы свои расходы как хотите, но нарастающий ком банковских кредитов уже достиг огромных размеров. А Челси еще не начал строить/реконструировать стадион, что может увеличить задолженность еще на пару миллиардов. При текущих результатах операционной деятельности клуб это не погасит никогда, если выйдет на уровень лучших — потребуются десятки лет. Не повторилась бы история Интера, когда из-за невозможности погасить задолженность у клуба сменился собственник…

Пожалуй, на этой позитивной ноте можно завершить рассказ про финансы Челси. Всех заинтересовавшихся темой финансов в европейском футболе приглашаю в авторский telegram-канал.