«Манчестер Юнайтед» отчитался о рекордной выручке, но это не помогло избежать чистого убытка. Пятый сезон подряд!

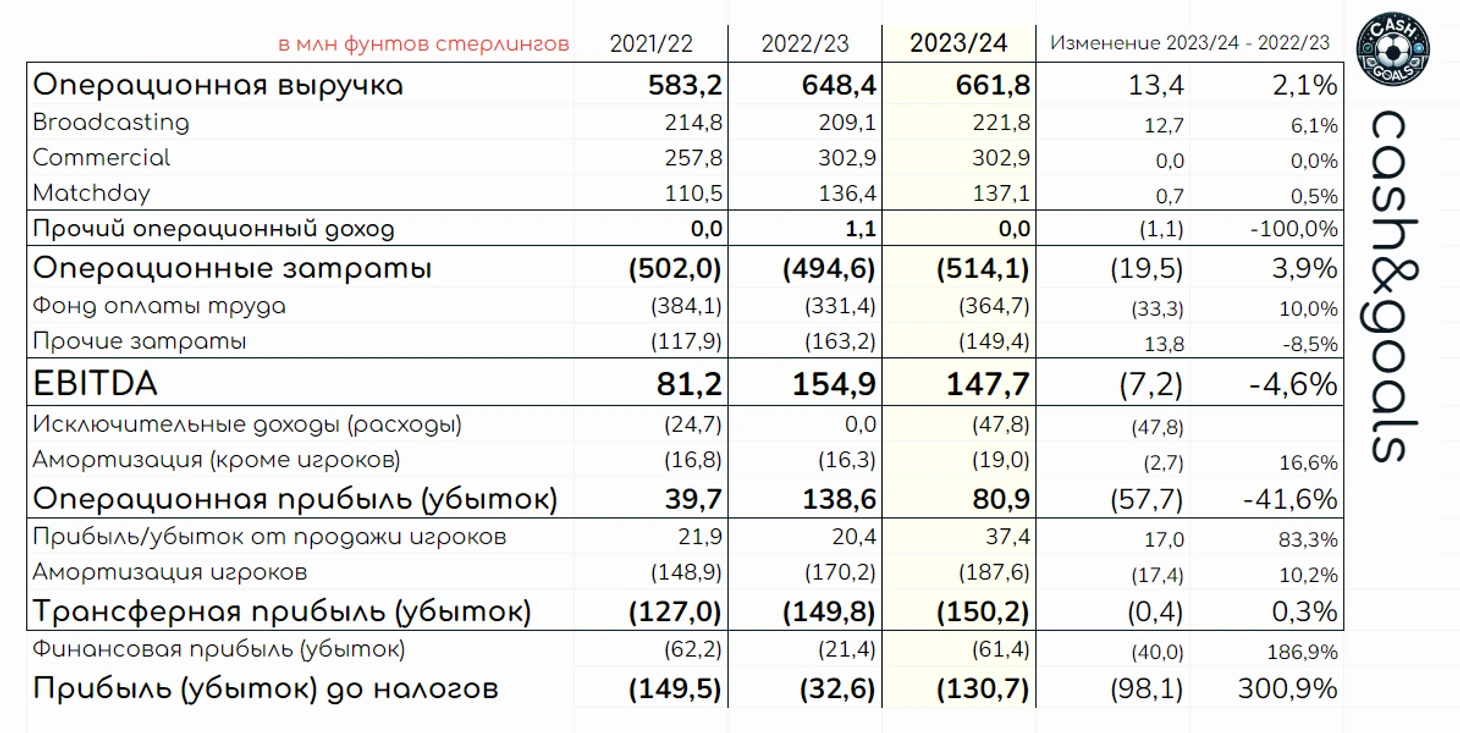

Итак, что случилось: 11 сентября «Манчестер Юнайтед» опубликовал пресс-релиз (это еще не полноценный отчет) о финансовых результатах клуба в сезоне 2023/24. Если совсем точно: за финансовый год, закончившийся 30 июня 2024 года. Ключевые цифры отчета о прибылях и убытках представлены в таблице

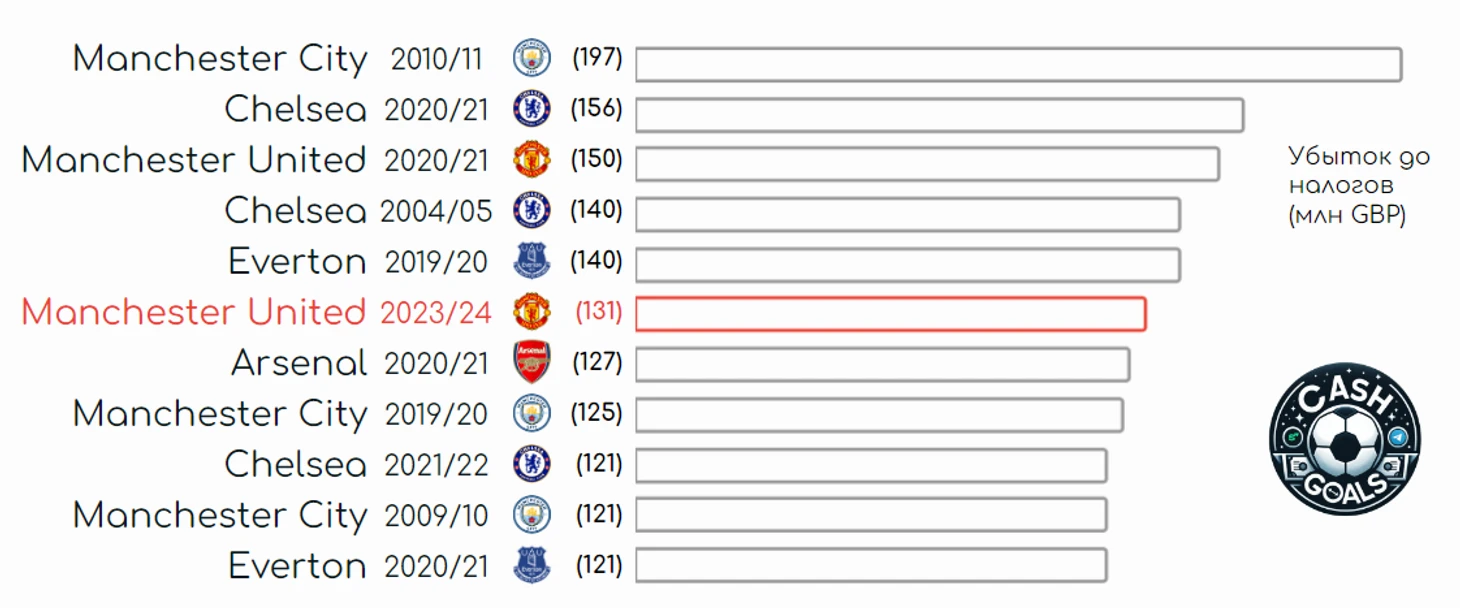

Начнем с плохого: МЮ почти повторил антирекорд по убытку до налогов двухлетней давности: за сезон 2021/22 было минус 149,5 млн фунтов, сейчас – минус 130,7 млн. Если взглянуть на антирейтинг убыточности, новый финрез вошел бы в шестерку худших сезонов в истории АПЛ.

Что еще хуже – это пятый сезон чистого убытка подряд, начиная с сезона 2019/20 клуб ушел в минус почти на 360 млн, в то время как за 5 предшествующих лет (2014/15 – 2018/19) совокупная прибыль составила 155 млн.

Возникает логичный вопрос: что приводит к таким убыткам? Если совсем коротко, то трансферы и долги.

Начнем с основного - трансферы. Тут все очевидно, ни для кого не секрет, что клуб может себе позволить много тратить. Вернее не так, клуб много тратит, но пока не все затраты может себе позволить. Из-за этого и проблемы. Я не буду оценивать трансферную компанию МЮ, но нарастающий убыток от трансферной деятельности говорит сам за себя, нужно искать баланс. Продажи пока очень слабо компенсируют огромную амортизацию затрат на приобретение игроков. Да, это еще не Челси, но не так уж и далеко. Если у «синих» самая большая амортизация в мире, то Манчестер Юнайтед расположился ровно на следующей строчке. Приведу график из прошлого материала (цифры в млн евро, амортизация в сумме 187,6 млн фунтов за сезон 2023/24 = 218 млн евро)

Второй проблемный пункт - долги. У клуба огромная финансовая задолженность в виде облигаций и кредита номинированных в долларах США (USD) в сумме 650 млн USD. Из них 425 млн USD в виде облигаций, которые необходимо погасить 25 июня 2027 года, еще 225 млн USD кредита до 26 августа 2029 года. 650 млн USD = 507,3 млн фунтов. Это не все. Есть еще возобновляемая кредитная линия, которую клуб использует для управления ликвидностью, остаток задолженности составил 35,6 млн фунтов (за год удалось снизить задолженность на 70 млн). Итого 542,9 млн задолженности, за наличие которой необходимо платить проценты кредиторам. В АПЛ больший финансовый долг был только у Тоттенхэма (853 млн по итогам сезона 2022/23), но он связан со строительством новой арены. А ведь МЮ еще не начал реализацию своего проекта по реконструкции (или строительству нового) стадиона...

Еще одна статья, которая значительно повлияла на финансовый результат, – исключительные расходы в сумме 47,8 млн. Исходя из комментариев клуба, в эту сумму входят издержки, связанные с продажей 27,7% акций клуба Сэру Джеймсу Рэтклиффу (т.е. разного рода комиссионные расходы), а также дополнительные взносы, которые клуб ожидает понести в счет покрытия дефицита пенсионной схемы футбольной лиги по результатам последней актуарной оценки. Деление на статьи, к сожалению, не представлено.

Теперь о позитиве. Клуб по-прежнему операционно хорош, правда касается это только финансовой части (по спортивной вопросики все-таки имеются). Показатель EBITDA (если просто: доходы минус расходы по обычной деятельности футбольного клуба, кроме трансферов, процентов и «бумажных статей» вроде амортизации) хоть и снизился на 4,6%, но все еще в отличном плюсе – 147,7 млн. МЮ лидировал в АПЛ по этому показателю в прошлом сезоне, скорее всего лидерство сохранится, несмотря на снижение. Более того, в мире это тоже лучший показатель. Даже Реал, выручка которого впервые в истории превзошла 1 млрд евро, имеет более скромный показатель EBITDA по итогам сезона 2023/24 (143,6 млн евро = 123,3 млн фунтов).

Основная причина снижения EBITDA – рост фонда оплаты труда. Сразу на 33,3 млн фунтов (+10%). Оптимизация прочих затрат (-8,5% или -13,8 млн) и рост операционной выручки (+2,1% или +13,4 млн) такой прирост з/п не компенсировали. Отношение фонда оплаты труда к выручке составляет 55,1%, что является отличным показателем. Другое дело с новой метрикой УЕФА - Cost Squad. Грубый расчет (= (ФОТ + амортизация) / (выручка + прибыль от продажи игроков)) дает цифру 79%. Пока это проходное значение, но пороговое значение, которое УЕФА будет требовать от всех клубов в 2025 году составляет 70%, есть к чему стремиться.

Рекордная операционная выручка в сумме 661,8 млн - еще один повод для оптимизма. Но сдержанного. Коммерческие доходы не выросли - это первая ложка дегтя. Matchday не вырос, но это скорее плюс, т.к. сам клуб справедливо заметил, что сохранение доходов достигнуто при существенно меньшем количестве домашних игр (в сезоне 2022/23 сыграли на 8 домашних матчей больше). Клуб также отмечает, что абонементы на сезон 2024/25 была распроданы с рекордной скоростью, а список ожидания увеличился до 171 тысячи. Доходы в турнирах (Broadcasting) увеличились за счет выступления в Лиге чемпионов, что не испортил даже откат в АПЛ. Про это уже писал в cash&goals: в чемпионате призовые оценочно уменьшились на 12,4 млн фунтов, а выплаты УЕФА увеличились на 27,5 млн евро (23,6 млн фунтов).

Вторая ложка дегтя - увеличивающийся разрыв с главными финансовыми конкурентами. В Англии это Манчестер Сити, исторически в мире - Реал. Оба клуба выдают шикарный футбольный перфоманс уже не первый сезон, Манчестер Юнайтед из-за поражений на поле все больше проседает и в финансах. На графике представлено изменение операционной выручки начиная с сезона 2016/17

Цифры Ман Сити за сезон 2023/24 это авторский прогноз, не следует к ним сильно серьезно относится. Тут важнее посыл: Юнайтед не добрал до прошлогодних цифр по выручке Сити и, вероятно, по итогам сезоне 2023/24 разрыв увеличится до 100+млн фунтов. Такого еще не было. Ну и Реал отрывается все дальше. Без футбольных успехов совсем сложно вывозить финансовое соперничество.

Остается дождаться выхода полного отчета Манчестер Юнайтед (и соседей из Сити) для составления более детальной финансовой картины по итогам прошедшего сезона. Подписывайтесь на telegram-канал + блог cash&goals и ничего не пропустите!

PS. МЮ один из немногих больших футбольных клубов, акции которого котируются на бирже. За последний год (от даты публикации пресс-релиза) они потеряли в стоимости более 20%, на фоне общего роста рынка (S&P500) более чем на 20%. Получается, инвесторам последний сезон клуба понравился не очень...

Было очень интересно.

Пока указанные фин отчеты - это результат деятельности клуба до прихода Инеос.

Вернее бездействие и финансовый балаган эпохи Вудварта/Мёрто

Хотелось бы посмотреть на финансы МЮ через 2-3 сезона чтобы дать оценку управлению клуба новой эры.