«Большая шестерка» и амбициозные претенденты. Разбираем финансы главных клубов АПЛ

В большую шестерку АПЛ уже больше десятка лет принято включать Манчестер Юнайтед, Ливерпуль, Арсенал, Челси, Тоттенхэм и Манчестер Сити. На фоне доминирования Манчестер Сити, затянувшейся стагнации Манчестер Юнайтед, экспериментального менеджмента Челси и серии без трофеев Тоттенхэма все чаще можно услышать скепсис в отношении понятия big6. Мол, нет уже шестерки, может быть двойка, или тройка. С другой стороны, все чаще появляются клубы, которые вмешиваются в баталии «больших» и отбирают у них титулы и места в Лиге чемпионов. Так есть ли большая шестерка, и насколько она большая в финансовом плане? Давайте разбираться.

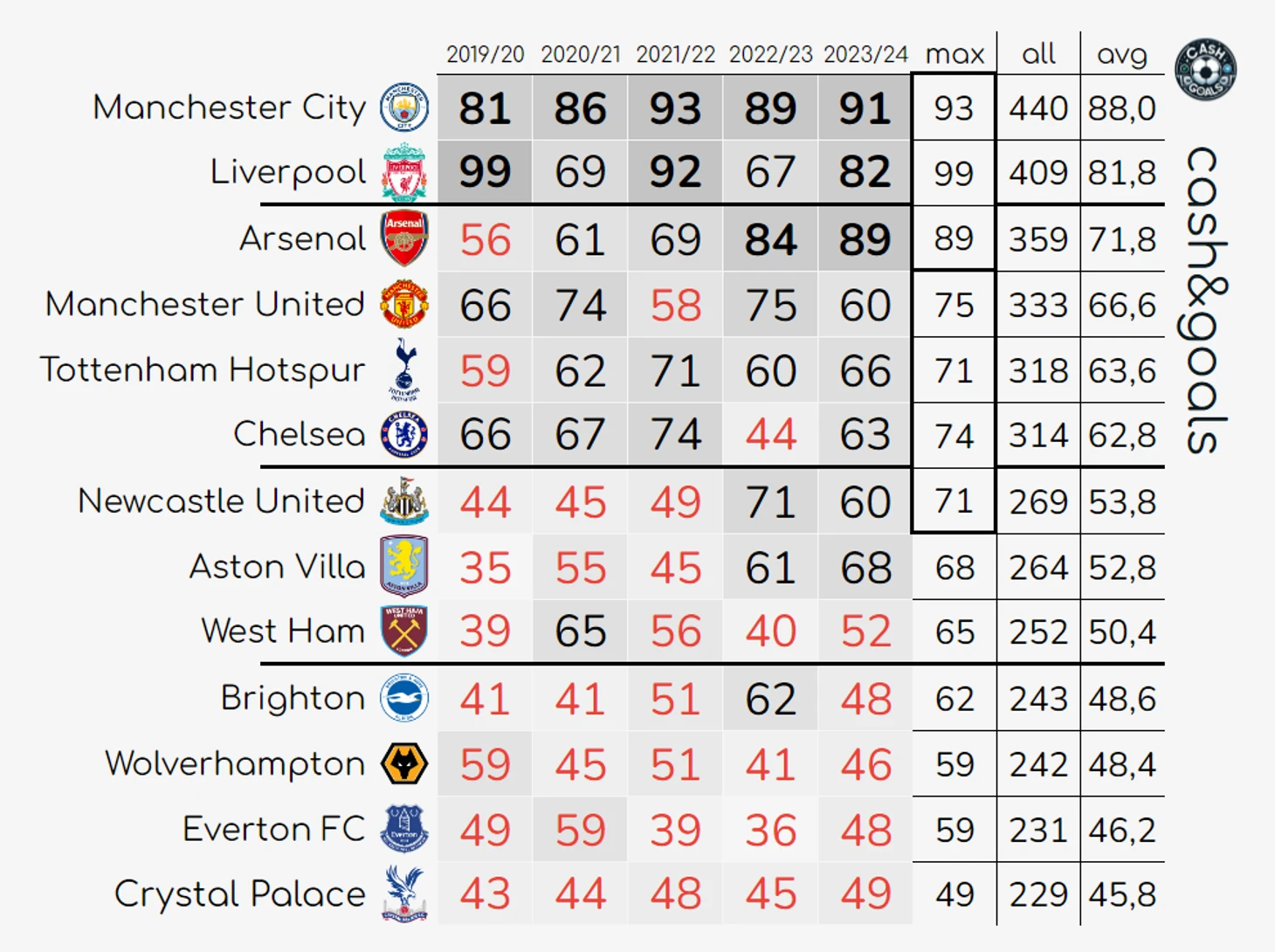

Начнем со спортивной части. Проведем незамысловатый анализ результатов последних пяти сезонов АПЛ: для этого просуммируем очки каждого клуба и ранжируем их в порядке убывания. В таблице ниже представлены клубы, которые все пять сезонов провели в АПЛ (в таблице Эвертону возвращены очки, которые с него сняли в прошлом сезоне).

Предположим, что границей big6 является 60 очков, т.к. все клубы шестерки в среднем за 5 сезонов набрали 60+ очков (значения меньше выделены красным). С одной стороны, разница между big6 и остальными очевидна, с другой, Ман Сити и Ливерпуль еще больше оторвались от остальных. Последние два сезона к лидерам присоединился Арсенал, МЮ, Тоттенхэм и Челси пока (или уже?) далеко. Один сезон на уровне больших клубов провел Ньюкасл, но продолжение не последовало.

И что в итоге? Двойка, тройка, шестерка или может быть семерка? Предлагаю схему 6+3. Челси оставим в big6 за Лигу чемпионов (+Суперкубок Европы и Клубный чемпиона мира), Манчестер Юнайтед за кубки Англии и Английской футбольный лиги, ну а Тоттенхэм... ради верности традициям. В тройку наиболее амбициозных включаем клубы, набравшие в среднем 50+ баллов: Ньюкасл, Астон Виллу и Вест Хэм. С титулами слабо: на троих один трофей за 5 лет – Вест Хэм выиграл Лигу конференций УЕФА в сезоне 2022/23.

С объектами анализа разобрались, переходим к предмету. Для начала финрез за сезон 2022/23.

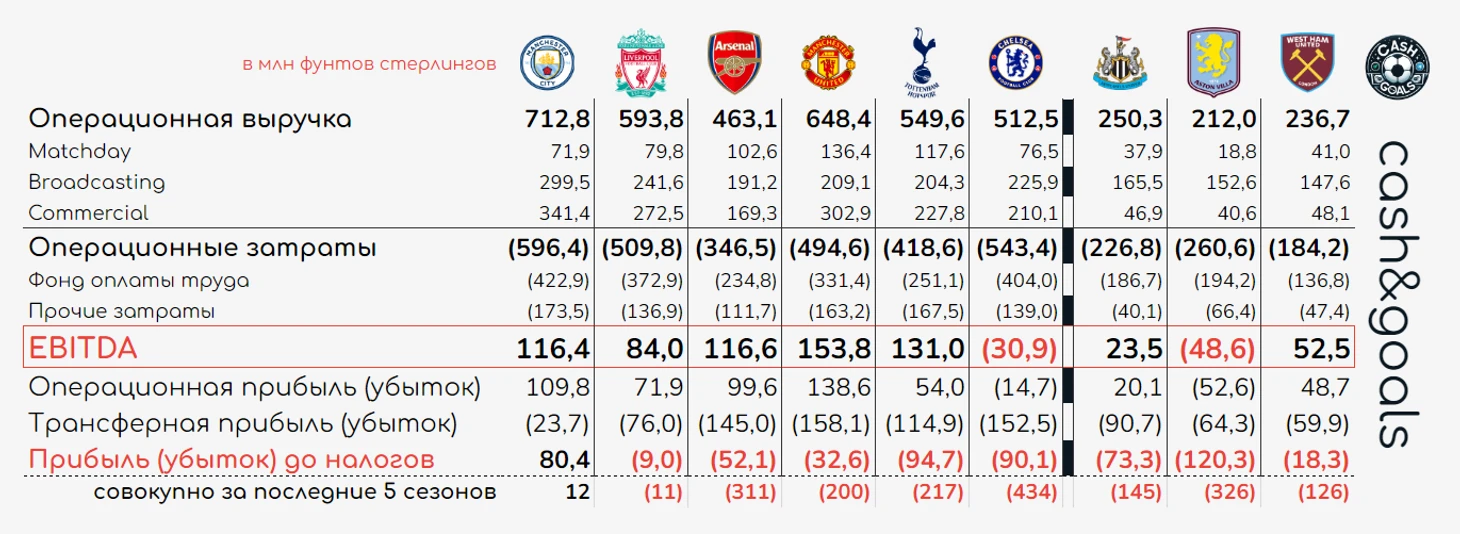

Операционный доход уже более четко прорисовывает границу между big6 и претендентами. Значительно прибавивший в последние два сезона Арсенал здесь последний в big6, но причиной тому стал меньший доход в статье broadcasting, т.к. клуб в сезоне 2022/23 выступал в Лиге Европы (и не преуспел в ней). cash&goals уже писал про доходы в еврокубках: прошлые доходы big6 и возможные доходы в сезоне 2024/25 от турниров нового формата можно прочитать ЗДЕСЬ (болельщики Челси могут еще раз расстроится от максимальной суммы призовых в Лиге конференций). Что касается Арсенала, то уже в сезоне 2023/24 статья broadcasting должна увеличиться минимум на 60 mGBP, что может позволить клубу выйти на четвертое место по доходам, опередив Тоттенхэм и Челси, которые в еврокубках не участвовали вовсе.

Динамика изменения операционной выручки big6 за последние 15 лет представлена на графике.

Про финансовые проблемы Челси есть отдельный материал cash&goals («Как Боули и Эгбали управляют финансами Челси? Разбираем отчетность клуба»), клуб с отрицательным значением EBITDA сильно негативно выделяется на фоне главных конкурентов. Есть и отдельный разбор финансов Ман Сити («Уже все и всё рассказали про чемпионство Ман Сити? Самое время поговорить о финансах»).

Все (кроме Челси) клубы big6 генерируют большой операционный доход, который утилизируется в большие трансферы. МЮ, Тоттенхэм, Арсенал и Челси накопили огромные убытки за 5 лет, но отдача от таких инвестиций наблюдается только у Арсенала. Тоттенхэм инвестировал не только в состав, но и в стадион, амортизация недвижимости + процентные расходы по задолженности, вызванной финансированием строительства, приводят к убытку почти в 100 mGBP в год. Без названных затрат доходы и расходы Тоттенхэма сбалансированы. МЮ и Челси выбрасывают деньги на ветер тратят пока не сильно эффективно.

Ближайшие преследователи и зарабатывают, и тратят меньше. Но со сбалансированностью доходов и расходов имеют аналогичные проблемы. Ярче всех они у Астон Виллы, не зря же клуб собрался подавать в суд на АПЛ из-за финансовых ограничений.

Мы уже привыкли к тезису, что клубы АПЛ зарабатывают много, очень много. Это верно, убедиться можно еще в одном материале cash&goals: «Деньги не играют в футбол, расскажите об этом клубам АПЛ. Кто-то еще зарабатывает на футболе кроме big5? Разбираемся». Но есть нюанс, основу доходов всех клубов АПЛ, кроме big6, составляет статья broadcasting, которая формируется за счет выплат по рекордным ТВ контрактам лиги. Это помогает конкурировать на внешнем трансферном рынке, но не помогает внутри Англии. Ведь здесь все зарабатывают много. А вот способность зарабатывать много от других статей и определяет финансовое доминирование большой шестерки.

Доходы от matchday + commercial Ньюкасла, Вест Хэма и Астон Виллы не просто сильно уступают big6 в Англии, но и не являются чем-то особенно впечатляющим на европейском уровне. Например, Аякс (122 mGBP), Марсель (106 mGBP) и Наполи (91 mGBP) заработали в сезоне 2022/23 по указанным статьям больше, чем Ньюкасл и Вест Хэм, а примерно столько же заработал соседний Селтик (79 mGBP) или... московский Спартак (80 mGBP) за 2023 год (и про это можно прочитать в cash&goals, ссылка прилагается). Доходы Астон Виллы еще скромнее, где-то рядом располагаются ПСВ (63 mGBP), Бенфика (61 mGBP), Рейнджерс (59 mGBP) и Порту (54 mGBP). Зенит благодаря спонсорскому контракту с Газпромом заработал больше (150 mGBP), чем Ньюкасл и Астон Вилла вместе взятые...

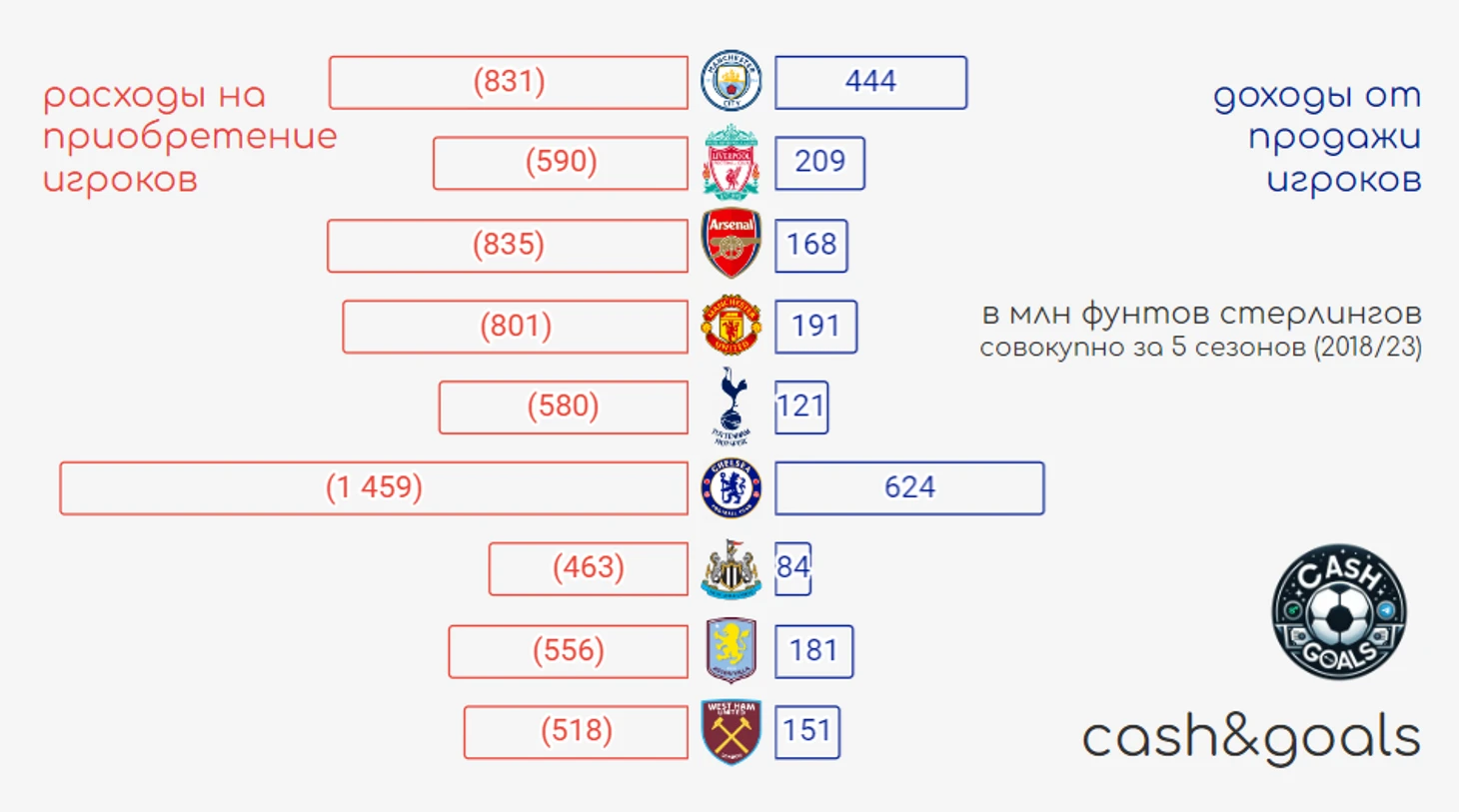

С доходами разобрались, следующий вопрос: куда клубы столько тратят? С операционными расходами понятно, без них никакая организация не может существовать, ключевая статья расходов футбольного клуба, что очевидно, трансферы. Пока не будем трогать тему амортизации, а просто посмотрим на валовые доходы/расходы клубов, связанные с продажей/приобретением игроков.

Здесь разрыв между большими и самыми большими клубами не так очевиден. Все тратят много, зарабатывают меньше (снова выделяется Челси). Визуализируем впечатление:

Теперь немного занудства: расходы на трансферы не переносятся на финансовый результат одномоментно, а «размазываются» во времени на протяжении срока деятельности контракта и отражаются в виде амортизации. Прибыль от трансферов тоже не равна выручке от продажи игрока, а определяется как разница между доходами от продажи и остатком балансовой стоимости игрока. В свою очередь, балансовая стоимость игрока равна цене приобретения минус накопленная амортизация. Круг замкнулся. Важный нюанс: собственный воспитанники не имеют балансовой стоимости. Нюансы финансовой отчетности клубов разберем в следующем материале cash&goals. Подпишитесь, чтобы не пропустить.

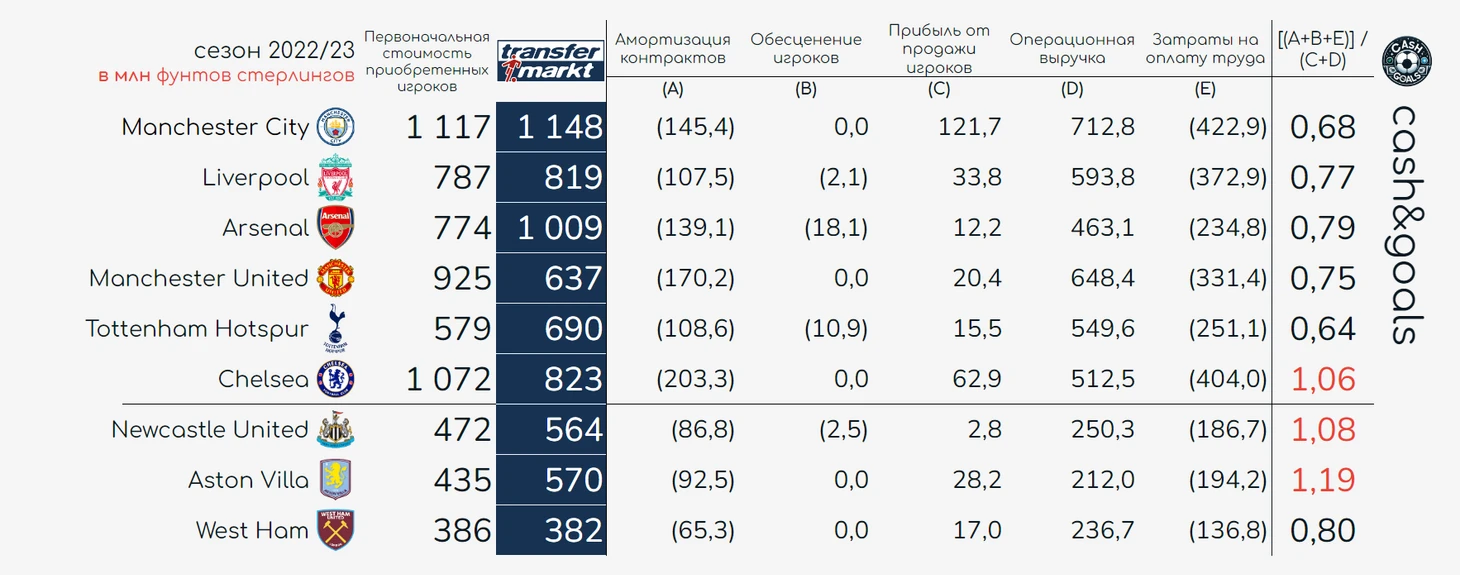

Вооружившись знаниями, рассмотрим насколько затраты на финансирование состава адекватны доходам клубов. Воспользуемся уже знакомым для читателей cash&goals показателем – соотношением расходов на состав (амортизация + обесценение + расходы на оплату труда) и доходов от футбольной деятельности (операционная выручка + прибыль от трансферов). На этот показатель ориентируется и УЕФА в своих обновленных правилах финансового fair play (есть особенности в расчете: учитывается не весь фонд оплаты труда, к расходам добавятся выплаты футбольным агентам, доходы от трансферов будут усредняться за три года). Если показатель больше единицы – затраты на состав у клуба чрезмерны. УЕФА же устанавливает постепенное снижение предельного значения показателя (0,9 - в сезоне 2023/24, 0,8 – в сезоне 2024/25 и 0,7 начиная с сезона 2025/26).

Понятно, что показатель Челси выше единицы. Такие трансферные расходы ничем не компенсируешь, даже большими продажами. Кроме того, Ньюкасл и Астон Вилла уже тратят, как ТОПы, но по доходам до них еще не дотягивают. Из-за чего стоимость их состава также является чрезмерной.

Несмотря на затраты Челси, самый дорогой состав по-прежнему у Ман Сити. Все-таки Сити главные «денежные мешки» лиги. Стоимость игроков Тоттенхэма меньше почти в 2 раза. Ньюкасл, Астон Вилла и Вест Хэм, естественно, уступают еще больше. Арсенал выделяется в другом плане – оценачная стоимость его игроков на 30% превышает затраты на приобретение. Это показатель хорошей трансферной работы (если мы верим оценкам transfermarkt). У Манчестера Юнайтед ситуация с точностью наоборот.

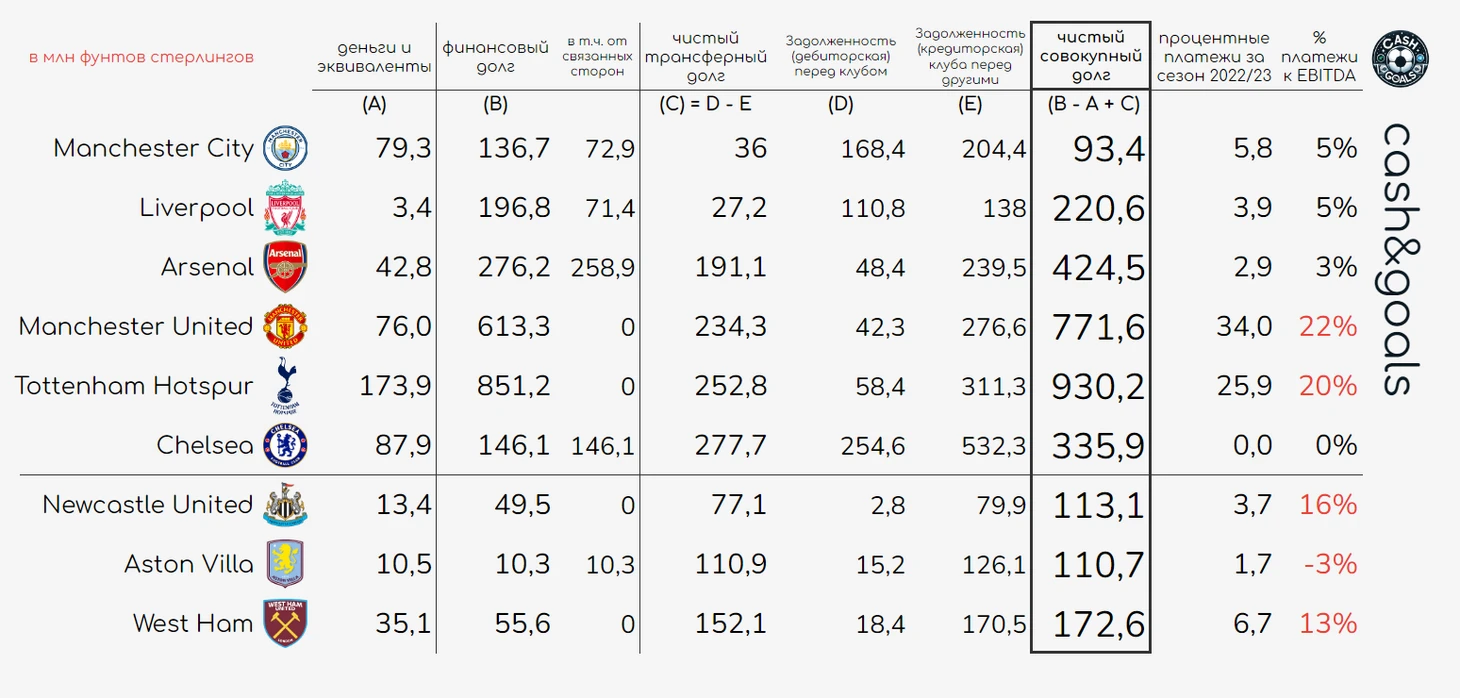

Рассуждая о финансах нельзя не затронуть тему долгов. Задолженность футбольных клубов можно разделить на два типа: финансовую и трансферную. Финансовая задолженность – привлеченные кредиты всех видов, лизинг, займы собственников или иных связанных сторон. Трансферная задолженность возникает в результате того, что при проведении сделок по покупке/продаже игроков клуб либо сам дает отсрочку в платежах (дебиторская задолженность), либо получает ее от продающего клуба (кредиторская задолженность). Все 9 клубов сами должны за трансферы больше, чем должны им. Но это и не удивительно, учитывая их трансферную активность и затраты.

Безусловно, выделяется задолженность Тоттенхэма и Манчестер Юнайтед, что в т.ч. находит свое отражение в процентных расходах – оба клуба на обслуживание долга тратят более 20% чистого операционного дохода. Примечательно, что оба клуба финансировались без участия собственников, обратная ситуация у Челси, Арсенала и Астон Виллы.

Учитывая значение EBITDA, Ман Сити условно способен расплатиться с долгами за один сезон, Ливерпулю понадобится три, Арсеналу и Вест Хэму – четыре, Ньюкаслу – пять, МЮ – шесть, Тоттенхэму - восемь сезонов. Челси и Астон Вилла долги пока только накапливают.

Что в итоге? Ман Сити доминирует не только в результатах, но и в финансах. Наибольшая операционная выручка, чистая прибыль, скромная задолженность и при этом самый дорогой состав. Выглядит как футбольно-финансовая сказка. Точно ли «тирания большинства» мешает развитию клуба?

«Большая шестка» зарабатывает все еще больше остальных, в первую очередь за счет коммерческих доходов. Ливерпуль и Арсенал чувствуют себя в финансах получше, но чувствительно уступают Ман Сити. Челси, Манчестер Юнайтед и Тоттенхэм зарабатывают и тратят по-разному, но каждый из клубов имеет свой набор финансовых трудностей, которые могут усугубиться без улучшения спортивных результатов.

В свою очередь Ньюкасл, Астон Вилла и Вест Хэм значительно отстают от big6 в доходах, а желание соответствовать грандам в расходах приводит к ухудшению финансового состояния. Изменится ли ситуация в ближайшем будущем? Все также зависит от спортивных результатов и качества менеджмента. Очень много претендентов и очень мало мест в Лиге чемпионов для АПЛ.

cash&goals – новый блог о финансах в европейском и мировом футболе. Подписывайтесь на нас здесь, а также на одноименный telegram-канал cash&goals. Читайте в блоге большие материалы о финансах в европейском футболе:

финансовый обзор Манчестер Сити - «Уже все и всё рассказали про чемпионство Ман Сити? Самое время поговорить о финансах»

обзор финансов ТОП лиг Европы - «Деньги не играют в футбол, расскажите об этом клубам АПЛ. Кто-то еще зарабатывает на футболе кроме big5? Разбираемся»

обзор доходов от еврокубков сезона 2023/24 и структуры выплат нового формата сезона 2024/25 - «Сезон еврокубков завершен. Считаем доходы клубов от сезона прошедшего и оцениваем будущий»

финансовый обзор Челси - «Как Боули и Эгбали управляют финансами Челси? Разбираем отчетность клуба»

Молодец, спасибо 👍

Очень интересно.