Как Поздняков заказал Гануса «Финэкспертизе» и что из этого вышло (часть 3)

Продолжаем изыскания...

... Однако, согласно п. 2.2.3.3: «Генеральный директор обязан довести до сведения Наблюдательного совета РАА «РУСАДА» любые факты, которые могут быть разумно истолкованы как затрагивающие Кодекс и потенциальна влияющие на принятие решений на уровне Генерального директора РАА «РУСАДА» или на уровне Наблюдательного совета, и по запросу Наблюдательного совета РАА «РУСАДА» обязан предоставлять любую дополнительную информацию, что позволит обеспечить надлежащую прозрачность и понимание ее последствий.»

Какой "Кодекс" имеется в виду? Антидопинговый? УК, НК, ТК, Земельный, Воздушный, Семейный? В сокращениях этого нет. Примитивная ошибка.

Предметом указанного договора является представление интересов Доверителя (РАА «РУСАДА») на предварительном следствии и в суде, что подразумевает под собой возбуждение уголовного дела и рассмотрение его в суде. Как факт наличия уголовного дела, так и привлечения заведомо связанного адвоката могут быть разумно истолкованы как затрагивающие указанный Кодекс и потенциально влияющие на принятие решений на уровне Генерального директора РАА «РУСАДА». Нам не известна, был ли выполнен указанный пункт в связи с неуместностью подобных запросов.

Грязью облить уместно, а прояснить ситуацию - нет.

Мы не запрашивали подробности указанного уголовного дела и копий материалов уголовного дела в связи с неочевидностью для представителей РАА «РУСАДА» о проводимой проверке и неуместностью запросов подобных сведений в рамках аудиторской проверки.

Очередное подтверждение маскировки оперативно-розыскной деятельности под аудиторскую.

Полученные сведения не позволяют однозначно утверждать о наличии в действиях лиц коррупционной заинтересованности в работе с перечисленными контрагентами, однако могут указывать на ее наличие.

Не нашли мы ни .....

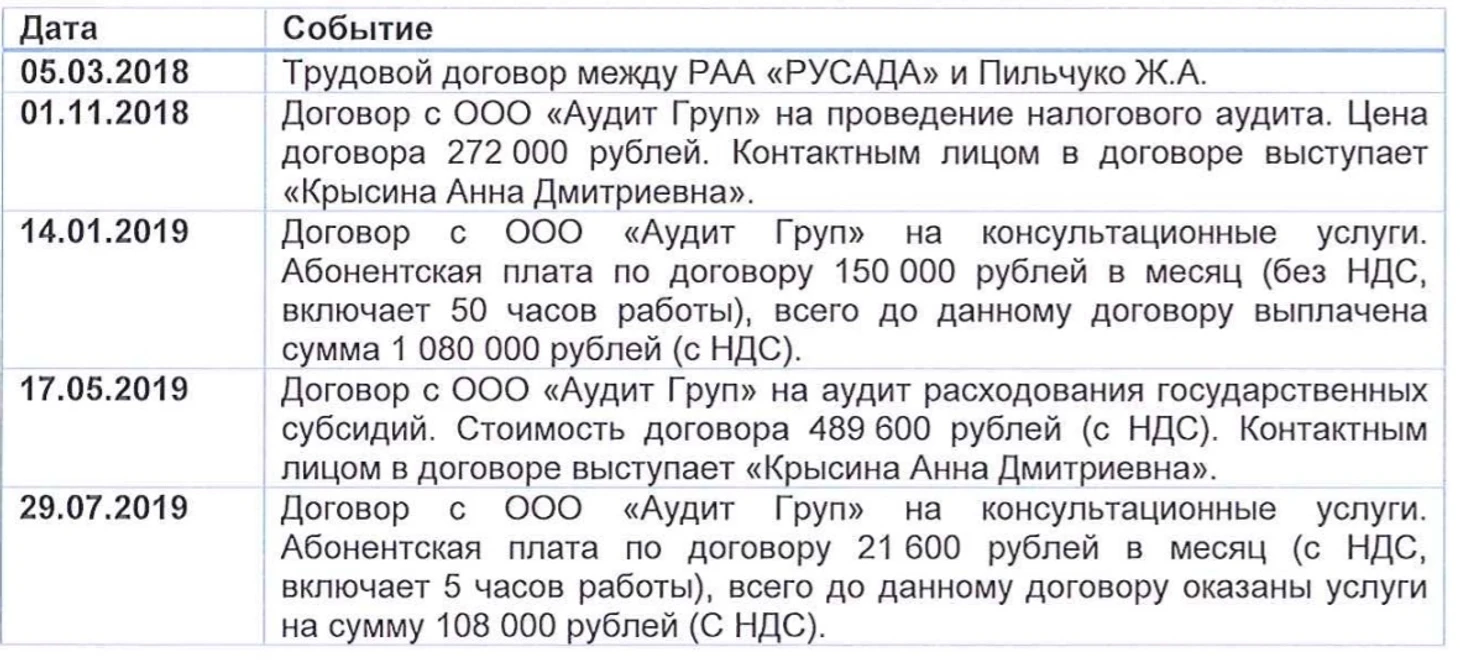

3.5.2. 000 «Аудит Груп»

В ходе нашего исследования мы установили связь главного бухгалтера Пильчуко Ж.А. с сотрудниками 000 «Аудит Груп» в социальной сети Fасевоок, а именно лицами, указывающими о себе следующие данные: «Заместитель генерального директора в Консалтинговой компании "Аудит Груп" Анна Крысина», «Руководитель Департамента налогового консалтинга и права в Консалтинговой компании "Аудит Груп" Ольга Колозина», при этом, хронология взаимодействия РАА «РУСАДА» с 000 «Аудит труп» может указывать на факты коррупции со стороны главного бухгалтера Пильчуко Ж.А. Хронология взаимодействия РАА «РУСАДА» с 000 «Аудит Груп» приведена в таблице N 3.

А планка падает, падает, падает... В Хронологии - бухгалтер сначала устроилась на работу, а после этого был заключен договор с аудиторами на консультационные услуги! Тогда просветите, какая хронология не может указывать на факты коррупции?

Таблица № 3 Хронология взаимодействия РАА «РУСАДА» с 000 «Аудит Груп»

Мы считаем не обоснованными, экономически не эффективными и не соответствующими п. 1.7.3 {целевое и экономически эффективное расходование денежных средств на приобретение товаров, работ, услуг} Положения о закупке товаров, работ, услуг РАА «РУСАДА» от 28.06.2018, затраты на консультационные услуги с абонентской платой в 180 000 рублей {с НДС} включающие s себя 50 часов работы (всего заплачено по договору 1 080 000 рублей (с НДС)). Наше мнение обусловлено в том числе тем обстоятельствам, что Пильчуко зк.А., согласно заключенному с ней трудовому договору, должна соответствовать занимаемой должности, а потребность в консультационных услугах в размере 50 часов в месяц, может указывать или на несоответствие ее занимаемой должности, или на необоснованность таких закупок, а значит возможных фактах коррупции в форме «отката».

Запрет на профессию в студию! Это настолько бредово для любого специалиста...

Для неспециалистов - 50 часов в месяц может быть слишком много, или ничтожно мало. Надо смотреть фактические проблемы и вопросы, решенные консультантом, состав бухгалтерии, объем документов и т.д.

Кроме того, привлечение заведомо аффилированнаго контрагента к выполнению аудита расходования государственных субсидий может свидетельст3овать о возможных фактах умышленного искажения результатов аудита и как следствие некорректности результатов данного аудита.

Наличие " связи в социальной сети" равно "заведомой аффилированности"? Лечить и простить!

3.5.3. Услуги такси

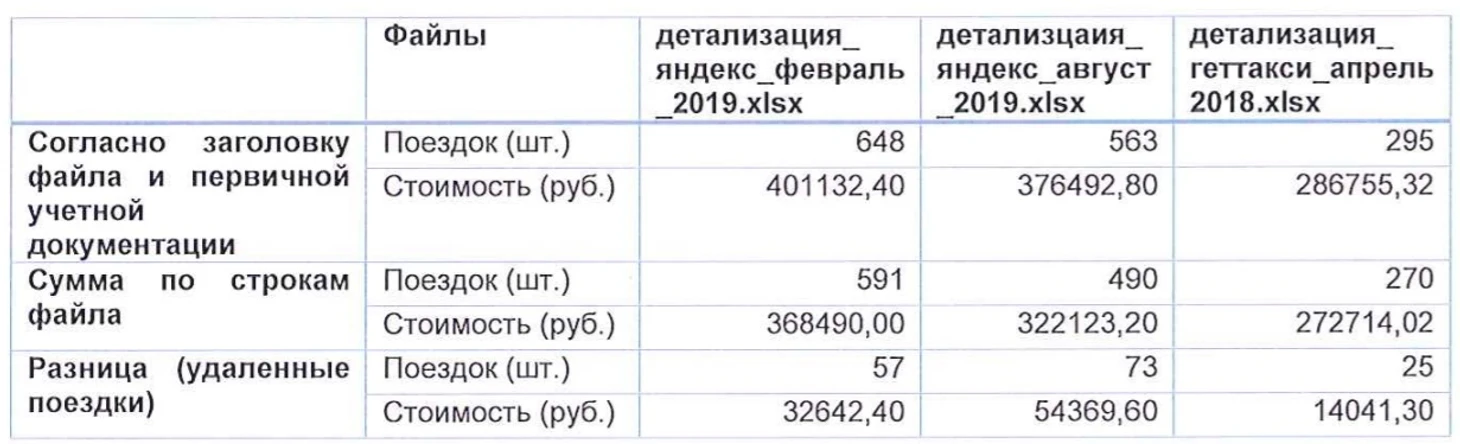

РАА «РУСАДА» работает с двумя поставщиками услуг такси 000 "ГетТакси РУС» и 000 «Яндекс.Такси». Согласно данным бухгалтерской учетной базы 1 С, стоимость услуг, оказанных данными компаниями составляла:

Таблица N°4 «3атраты на услуги такси»

В ходе проведения исследования деятельности, нами был проведен обзор отчетов компаний — операторов такси, представленных представителем Проверяемых и первичной учетной документации к ним. При обзоре файлов и исследовании их свойств, нами установлен факт предварительной правки данных файлов перед передачей их нам, выразившийся в удалении части строк, содержащих отчеты о поездках, Разница данных по первичным учетным документам и по заголовкам в файлах с непосредственным содержанием этик файлов представлена в таблице N 5.

Таблица №5 «Сравнение данных в отчетах о поездках с первичными учетными документами»

Путем правки 3 файлов было уменьшено количества поездок на с(Яндехс.Таксиу) в представленных нам файлах на 155 шт. на общую сумму 101 053,30 рублей.

Безусловно, астрономическая сумма! Но возникает вопрос - почему уменьшена, а не увеличена? Уменьшение числа и стоимости поездок должно вести к снижению затрат организации.

Аналогичные правки установлены в одном файле от оператора 000 «ГетТакси РУС}.

Во всех случаях пользователем, осуществившим правки файлов, является пользователь «Пильчуко Жанна Александровнам", правка проводилась в течении нескольких минут после выгрузки файла.

Мы не знаем, причем здесь Ганус, но подход выбран верный - на чем-нибудь поймать главбуха и начать его прессовать до полного сотрудничества со следствием (Вспоминаем Нину Маслову).

Во всех случаях, в подвергшихся правках файлах, отсутствуют поездки генерального директора Ганус Ю.А. и заместителя генерального директора Пахноцкой М.А., однако мы не исключаем, что среди удаленных поездок присутствуют поездки других людей.

Данный факт является сознательным искажением предоставляемой для проверки информации, с целью введения в заблуждение проверяющей стороны и, как следствие, попыткой умышленного сокрытия возможных злоупотреблений или противоправных действий.

Данный факт является всего лишь фактом, а поскольку объяснений никто не потребовал, с какой целью осуществлялись корректировки, знает только лицо их совершившее, ну и Господь Бог...

Мы не проверяли использование такси иными лицами (не являющимися сотрудниками РАА «РУСАДА»), Т.К. нам для исследования были представлены частично заведомо исправленные данные, а также в связи с тем, что под одним именем в системе «услуги такси» может использовать другой человек.

То есть были так счастливы, что хоть до чего-то докопались и не хотели омрачить...

Кроме того, в ходе анализа представленных отчетов о поездках, нами установлены факты использования такси как руководством, так и сотрудниками для поездах домой/из дома или, с высокой долей вероятности, по личным целям, что в совокупности с затратами, понесенными на услуги такси в размере 11 348 289,78 рублей за 2 года и установленными фактами умышленного искажения информации, представляемой для проверки, указывает на отсутствие должного контроля руководства РАА «РУСАДАх за использованием услуг такси со стороны сотрудников и злоупотреблением при использовании услуг такси для личных целей.

Факты поездок домой/из дома в совокупности с общей суммой и уменьшением оной суммы.... почему фазу Луны не посчитали, лентяи?

3.6. Анализ работы с контрагентами -- иностранными организациями

Мы провели обзор и исследование бухгалтерской учетной базы 1 С, Договоров и первичных учетных документов по работе с контрагентами -- иностранными организациями, сбор, систематизацию и анализ сведений из открытых источников. По результатам осуществления указанных процедур, информации о каких-либо противоправных действиях, конфликте интересов или коррупционном поведении не установлено.

Информация о лаборатории в г. Кёльн приведена в п. 3.9.4.

3.7. Анализ данных контрагентов -- реализация

Мы провели обзор учетной базы бухгалтерского учета 1 С, поиск и сбор информации в открытых и условно-открытых источниках данных, ее систематизацию и анализ3полученных данных по компаниям покупателям услуг РАА ""РУСАДА". По результатам осуществления указанных процедур, информации о каких-либо противоправных действиях, конфликте интересов или коррупционном поведении не установлена.

3.8. Отдельные вопросы, вызывающие беспокойство

Мы провели обзор и исследование документов, поиск информации в открытых и условно-открытых источниках данных и ее анализ по отдельным вопросам, вызывающим беспокойство в контексте текущего исследования или выражения независимого мнения по данным вопросам.

3.8.1. Программное обеспечение отдела расследования допинговых нарушений

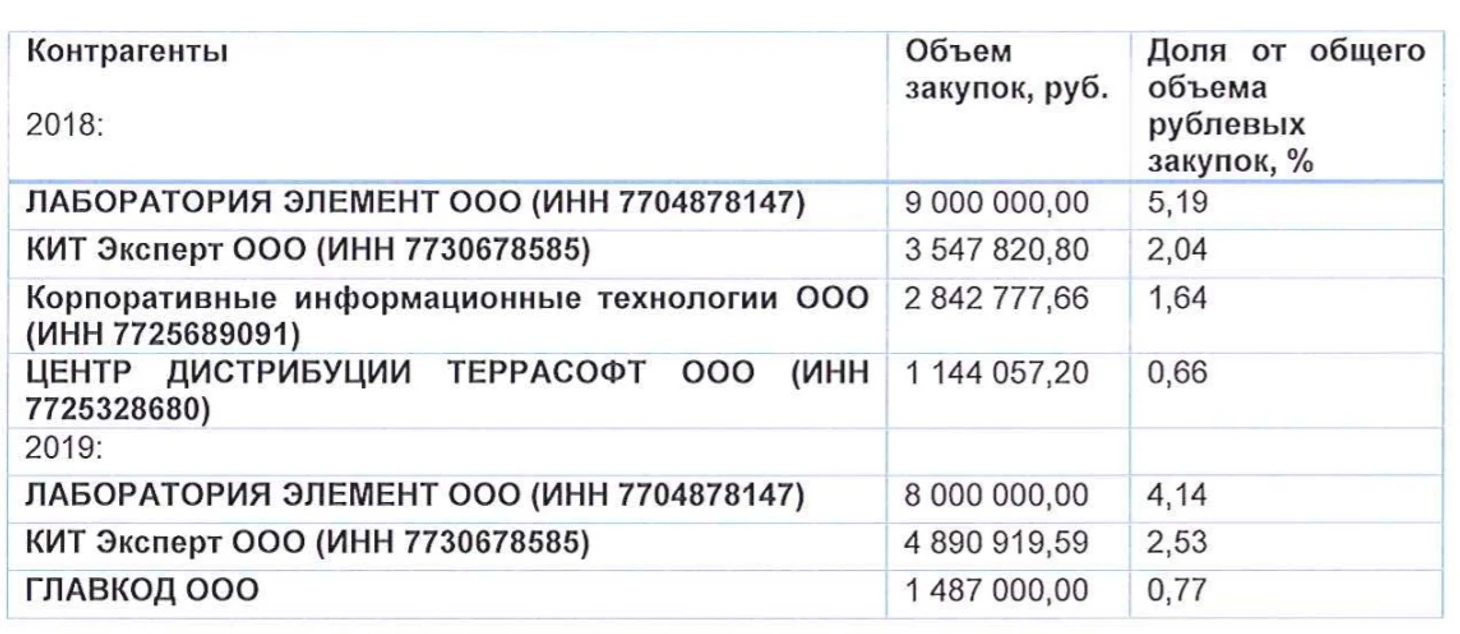

Мы отобрали компании — поставщики IТ-услуг с долей более 0,5% {более 900 000 рублей по состоянию на 2018 год} от общего объема закупок РАА РУСАДА. Данные поставщики приведены в таблице №6.

Компания 000 «Лаборатория элемент» представляет право на использование программного обеспечения Информационно-справочный сервис «Проверка лекарственных средств и субстанций на вхождение в запрещенный список ВАДА», с помощью WEB-сайта www.list.rusada.ru. описание данной услуги, в том числе ее нетривиальности, приведено на официальном сайте компании

Компания 000 ((КИТ Эксперт» оказывает следующие слуги: услуги по техническому обслуживанию и сопровождению программного обеспечения компьютеров, орстехники и сервернаго оборудования, услуги по техническому обслуживанию и сопровождению системы беспроводнога доступа в интернет, системы биометрической авторизации, телефонии, услуги по доработке системы 101 услуги по разработке программного обеспечения для ИДК. В том числе указанная компания осуществляла поставку в адрес РАА «РУСАДА» IТ-оборудования и программного обеспечения.

Компании OOO «КИТ Эксперт» и 000 «Корпоративные информационные технологии» аффилированы между собой: директора являются супругами. При этом компания 000 «Корпоративные информационные технологии» работает с РАА «РУСАДА» с 2011 года, что исключает ее связь с текущим руководствам РАА «РУСАДА». Однако в СМИ есть сведения о выявленных компанией АО «Бейкер Тилли Рус Консалтинг» в 2011-2014 гадах хищениях при закупках, Без приведения названий конкретных компаний. При указанных обстоятельствах, а также учитывая, что в 2018 гаду проводилось закрытие расчетов с компанией 000 «Корпоративные информационные технологии» без осуществления реальных платежей, мы рекомендуем изучить Отчет АО кБейкер Тилли Рус Консалтинг» о проведенных проверочных мероприятиях на предмет нахождения там компании 000 «Корпоративные информационные технологии» и выявленных обстоятельствах деятельности с ней.

Мы считаем затраты, понесенные на закупку товаров и услуг у 000 («КИТ эксперт» обоснованными при отсутствии в штате РАА «РУСАДА» системного администратора, программиста 1 С, программиста на иных языках программирования.

000 «Центр дистрибуции ТЕРРАСФТ»: компания «Террасофт» является разработчиком и осуществляет поддержку программного продукта ссВМР'online», внедрение которого осуществила в РАА «РУСАДА» компания 000 «КА Макларенс» в 2017-2018 годах.

000 «ГЛАВК0Д», указанная компания представляла для РАА «РУСАДА» следующие услуги:

представление доступа к ИАС «НЕО» (450 000,00 руб. за 1 год)

выполнение работ по созданию web-сервиса «горячая линия» (430 000,00 руб. разово)

неисключительное право использования версий socialGrabber4.2 и FindFace4.2 (607 000.00 руб. за 1 гад., включая 15 000 запросов к сервису FindFace)

Мы осуществили анонимный запрос, не раскрывая истинных целей получения данной информации, коммерческого предложения от 000 кГлавкод» на программные продукты SociaiGгabbeг4i2 и FindFace4i2, по результатам обзора которого, завышения стоимости оказанных услуг для РАА «РУСАДА» не установлено.

Программные продукты SacialGrabЬer4i2 и FindFace4i2 предназначены для анализа связей людей в социальных сетях, FindFace4i2 делает эта по фотографии. ИАС «НЕ0» агрегирует в себе персональную информацию и строит связи. Подробное описание указанных продуктов, из коммерческого предложения приводится в приложении N 4.

Мы считаем не целесообразными и не соответствующими п. 1.7.3 (целевое и экономически эффективное расходование денежных средств на приобретение товаров, работ, услуг) Положения о закупке товаров, работ, услуг РАА с(РУСАДА» от 28.06.2018, затраты на программное обеспечение, которое позволяет строить связи, основываясь на открытых данных в социальных сетях, в том числе по фотографии и агрегировать персональные данные для целей расследования допинговых нарушений в размере 1 057 000,00 рублей в год в связи с невысокой, по нашему мнению, эффективностью данных процедур в области допинговых нарушений и несоизмеримостью затрат на данные процедуры с возможным результатом от них. Мы не исключаем что данное программное обеспечение может использоваться для иных целей, отличных от деятельности РАА «РУСАДА».

Так это эксперты по финансам или по допинговым нарушениям? Хотя логично - государевы деньги потратили на выявление допинга. Что может быть более нецелесообразным??

Кроме того, информация, собранная указанными методами может идентифицировать конкретного человека, т.е. являться персональной информацией и регулироваться Федеральным законом от 27.07.2006 N 152-Ф3 (ред. от 31.12.2017) "0 персональных данных". Данное обстоятельство несет в себе риски возможного обнародования указанных аспектов деятельности, в том числе после получения их «хакерскими» методами, и как следствие возможные правовые и имиджевые последствия для РАА «РУСАДА».

Зачем нам хакеры, когда есть Поздняков?

3.8.2. Командировочные расходы

В рамках проверки необоснованного текущего нуждами увеличения дней нахождения в командировках, мы провели обзор и исследование документов, подтверждающих нахождение в командировках Генерального директора Ганус Ю.А. и заместителя генерального директора Пахноцкой М.А., которые частично нашли свое подтверждение. Всего нами было запрошено документов по 20 командировкам Ганус Ю.А. и 29 командировкам Пахноцкой М.А., отвечающих критериям: международная командировка более 2 дней, командировка внутри Российской Федерации более З дней.

Ганус с Пахноцкой нашли свое подтверждение, частично.

Но ... "В рамках проверки необоснованного текущего нуждами увеличения дней нахождения в командировках" - к какому из бизнес-процессов относится такая проверка?

По ряду командировок документы представлены не были, что было мотивировано главным бухгалтером Пильчуко Ж.А. как ((ВОЗМЕЩЕНИЯ РАСХОДОВ ЧЕРЕЗ СУФД НЕ БЫЛО, СКАН А/О НЕ ДЕЛАЛСЯ», приказы на данные командировки приведены ниже;

Это вообще-то должно означать, что Ганус с Пахноцкой в этом случае путешествовали за свои.

Командировки Ганус Ю.А.:

· Приказ на командировку 22.10.2018-25,10.2018

· Приказ на командировку 10.01,2018-12,01.2018

· Приказ на командировку 15.05.2018-20.05.2018

· Приказ на командировку 02.09.2019-07.09.2019

· Приказ на командировку 04.12.2018-07,12.2018

Командировки Пахноцкой М.А.:

· Приказ на командировку 22.10.2018-25.10.2018

· Приказ на командировку 25.07.2019-28.07.2019

· Приказ на командировку 15.12.2019-17.12.2019

· Приказ на командировку 22.08.2018-25.08.2018

Командировки Ганус Ю.А. с выявленными фактами возможных злоупотреблений:

Командировка в г. Пекин, Китай, 22.10.2018-25.10.2018, цель командировки «Участие во второй международной образовательной конференции ВАДА». Указанное мероприятие проводилось с 24.10.2018 па 25.10.2018 (https:tass.ru/sport15711914). Документы по указанной командировке не сканировались и нам представлены не были.

Командировка в г. Лозанна, Швейцария, 11.03.2019-20.03.2019, цель командировки: «Участие в ежегодной конференции 1 NADO, участие в симпозиуме ВАДА, рабочие встречи.. , ». Приложенные к авансовому отчету документы подтверждают проведение мероприятий только за период с 13.03.2019 по 14.03.2019. Участие в остальных мероприятиях никак не подтверждается. При этом, согласно документам отеля, прибытие: 16.03,2019, убытке: 20.03.2019, согласно переводу: прибытие 11.03.2019, убытие 20.03.2019. Документы отеля содержат графу «Дополнительное размещение», однако иные сведения о лицах, проживающих совместно с Ганус Ю.А. не приводятся. Указанный авансовый отчет содержит две разные нумерации (вставленный лист помечен как 1,2», нумерация идет сверху и снизу листов), при этом, в нем приложены два комплекта разных авиабилетов:

· Москва — Женева — Москва, а/б: 555-2486819665, 11.03,2019-20.03.2019

· Москва — Женева — Москва, а/б: 555-2486777632, 11.03,2019-16.03.2019

Мы считаем недопустимым в документах об использовании денежных средств: дополнения авансовых отчетов, нестыковки данных в них, правки переводов с английского языка, отсутствие документов, подтверждающих фактическую необходимость нахождения в командировке. Данные установленные факты могут указывать на злоупотребление при использовании средств РАА «РУСАДА» в личных целях.

Данные нарушения присутствуют в 99 процентах организаций и не указывают вообще ни на что, пока не проведен стоимостной анализ.... То есть, надо посчитать, сколько лишнего заплачено сотруднику.

Командировка в г. Тронхейм, Норвегия, 24.08.2019-27.08.2019, цель командировки: «Участие в антидопинговом семинаре па беговым лыжам . Документы, подтверждающие сроки проведения указанных мероприятий к авансовому отчету не представлены и, таким образом, необходимость нахождения в командировке не подтверждена.

Не забываем, вопроса - "Где подтверждение сроков?" не задавалось. А на сайте FIS посмотреть - не кошерно... А там все есть. То есть суть замечания - распечатать страничку с сайта FIS и приложить в отчету.

Командировка в г. Монако, кн. Монако, 10.09.2019-12.09.2019, цель командировки: «Проведение переговоров па соглашению о сотрудничестве между AlU и РАА «РУСАДА». Документы, подтверждающие сроки проведения указанных мероприятий к авансовому отчету не представлены и, таким образом, необходимость нахождения в командировке не подтверждена.

Командировка в г. Ашхабад, Туркменистан, 12.11.2019-14.11.2019, цель командировки: «Подписание меморандума между РАА «РУСАДА> и Национальным антидопинговым агентством Туркменистана «НАДАТ», а также участие в Международной научной конференции в r. Ашхабад . Документы, подтверждающие сроки проведения указанных мероприятий к авансовому отчету не представлены и, таким образом, необходимость нахождения в командировке не подтверждена.

В Монако для удовольствия съездить можно, но в Ашхабад!

Командировки Пахноцкой М.А. с выявленными фактами возможных злоупотреблений:

Командировка в г, Варшава, Польша, 25.02.2018-28.02.2018, цель командировки: «Участие в заседании мониторинговой группы Совета Европы в области образовательной деятельности». К авансовому отчету не приложены оригинальные документы на английском языке, при этом, в приложенном документе, представленном как перевод, имеется ошибка, которая может свидетельствовать об изготовлении данного документа не переводчиком, а иным лицом, с целью последующего его приложения к авансовому отчету: в документе, датированном 17.01.2018 года, срок регистрации указан седо 03.04.2017)).

Ничего не понятно, но лет на пять должно потянуть..

Командировка в r. Ларнака, Кипр, с 15.04.2018 по 18.04.2018, цель командировки: «Участие в заседании Мониторинговой группы конвенции по борьбе с допингом Совета Европы в рамках антидопингового симпозиума». Согласно представленным документам указанное мероприятие проводилось в течении одного дня -- 16.04.2018. Необходимость нахождения в г. Ларнака до 18.04.2018 не подтверждена.

То есть улететь 17.04. - нормально, а 18.04. - криминал?

Командировка в г. Страсбург, Франция, с 02.07.2018 па 06.07.2018, цель командировки: «Участие в созыве второго заседания Специальной рабочей группы по правам человека и спортсменов 03.07.2018, участие в заседании Мониторинговой группы конвенции по борьбе с допингом Совета Европы 05.07.2018 года». Документы подтверждающие сроки проведения указанных мероприятий к авансовому отчету не представлены и, таким образам, необходимость нахождения в командировке не подтверждена.

Командировка в г. Страсбург, Франция, с 28.01.2019 по 01.02.2019, цель командировки: «Участие в заседании мониторинговой группы Совета Европы по правовым вопросам 29.01.2019, участие в 45-м заседании специального комитета Европейского координационного форума по взаимодействию со Всемирным антидопинговым агентством 30.01.2019, участие в заседании Мониторинговой группы по пересмотру Антидопинговой конвенции Совета Европы от 31.01.2019». документы, подтверждающие проведение мероприятия 31.01.2019 к авансовому отчету не представлены и необходимость нахождения в командировке до 01.02.2019 не подтверждена.

Командировка в г. Афины, Греция, с 02.04.2019 по 06.04.2019, цель командировки: «Участие в заседании координационной труппы Совета Европы (03.04.2019), участие в симпозиуме, посвященном 30-летней годовщине Антидопинговой конвенции (0405.04.2019)». документы, подтверждающие проведение мероприятия 03.04.2019 к авансовому отчету не представлены и, таким образом, необходимость нахождения в командировке с 02.04.2019 не подтверждена.

Командировка в г. Страсбург, Франция, с 30.06.2019 по 05.07.2019, цель командировки: Рабочая встреча с руководителем группы государств по борьбе с коррупцией при Совете Европы 01.07.2019, участие в заседании группы Совета Европы по защите информаторов 02.07.2019, участие в заседании специальной группы экспертов по обеспечению эффективного доступа спортсменов к справедливому правосудию 03.07.2019, рабочая встреча с директором совета Европы по правам человека и верховенства права 04.07.2019». документы, подтверждающие проведение мероприятия 01.07.2019 к авансовому отчету не представлены, и, таким образом, необходимость нахождения в командировке с 30.06.2019 не подтверждена.

Командировка в r. Страсбург, Франция, с 17.11.2019 по 22.11.2019, цель командировки: «Участие в заседании мониторинговой группы Совета Европы по защите осведомителей 18.11.2019, Участие в заседании мониторинговой группы Совета Европы по правам спортсменов и доступу к честным слушаниям в антидопинге 19.11.2019, участие в заседании по расширенному рамочному соглашению в спорте. Согласно представленным документам, Пахноцкая М.А. проживала в отеле, являющемся местом размещения участников мероприятий с 21.11.2019 по 22.11.2019. К авансовому отчету приложен чек отеля «Мегсиге» о проживании в двухместном номере на сумму 10 226,21 рубль. Служебная записка по данному факту к авансовому отчету не приложена.

То есть Маргарита четыре дня неизвестно где и с кем ночевала? Так вот что Позднякова так задело! Какой ревнивый...

Командировка в г. Париж, Франция, с 26.11.2019 по 28.11.2019. Согласно представленным документам, в авансовый отчет включена стоимость поездки на такси, которая включает в себя чаевые водителю в размере 5 ЕВРО. Мы считаем недопустимым выплату чаевых из субсидий, получаемых от государства на осуществление текущей деятельности.

Это был апофегей!

Командировка в г. Никосия, р. Кипр, с 15.12.2019 по 18.12.2019 года, цель командировки: «аудиторский визит в рамках Мониторинговой группы Антидопинговой конвенции Совета Европы». Из пояснений главного бухгалтера Пильчуко Ж.А., следует, что указанный авансовый отчет не сканировался. В связи с тем, что указанный авансовый отчет и документы к нему нам представлены не были, мы не можем подтвердить статус РАА «РУСАдА» или Пахноцкой М.А. по осуществлению аудиторских визитов», соответствие данной командировки Положению "О служебных командировках», в рамках какой трудовой деятельности он осуществлялся, и как следствие правомерны ли затраты РАА «РУСАДА» на указанную деятельность.

В ряде отчетов а командировках, некоторые мероприятия обозначены как «рабочие встречи», при этом документы, подтверждающие проведение данных встреч и как следствие обоснование необходимости нахождения в командировке, отсутствуют. При таких обстоятельствах мы не можем подтвердить или опровергнуть фактическое проведение данных мероприятий в связи с необязательностью их указания в планах мероприятий или других аналогичных документах.

Выявленные возможные злоупотребления руководящим положением в РАА «РУСАДА», выразившиеся в осуществлении международных командировок без документального подтверждения фактического проведения мероприятий носят систематический характер, что говорит об отсутствии должного контроля за командировочными расходами приведенных лиц и возможного завышения длительности командировок в личных (туристических) целях.

Злоупотребление руководящим положением.... Эксперты...

3.8.3. Увольнения сотрудников

Методы работы с персоналом Ганус Ю.А. и способы увольнения сотрудников, в том числе путем высказывания угроз «передачи материалов в правоохранительные органы» и последующего принуждения к написанию «заявления по собственному желанию» могут быть рассмотрены в качестве реальных противоправных действий в случае документирования данных действий (скрытой аудиозаписи) со стороны увольняемого сотрудника и/или последующего обращения в суд по факту наличия нарушений в трудовых отношениях между сторонами или в правоохранительные органы по факту угроз, однако нами не установлены факты рассмотрения в судах споров о трудовых отношениях РАА «РУСАДА» и уволенных сотрудников.

Откуда информация о "методах Гануса"?

При аналогичных обстоятельствах в правоохранительных органах существует практика рассматривать данные утверждения как «слова одних, против слов других», без каких-либо процессуальных последствий.

3.8.4. Антидопинговая лаборатория в r. Кёльн

Мы провели обзор бухгалтерской учетной базы '1 С, а также провели обзор и исследование представленных представителем РАА «РУСАДА» договоров с иностранными поставщиками-лабораториями, содержащими в том числе сведения о проводимых анализах и их стоимости. Таблица с иностранными поставщиками, имеющими долю в общем объеме оказанных РАА «РУСАДА» услуг более 0,5°/о приведена в приложении N 5.

Исходя из полученных данных, услуги, оказанные лабораторией в г. Кёльн составили 1,37% (3 931 115,06 руб.) в 2018 и 1,29°/о (2 926 007,47 руб.) в 2019 году, основными лабораториями, проводившими анализы, были Зайберсдорфская лаборатория и Стокгольмская Лаборатория.

Опять наводка не сработала

Мы также провели обзор Договоров и Дополнительных соглашений к Договорам, исходя из которых мы не можем сделать выводы о существенном (в разы) различии в стоимости анализов. однако, учитывая неидентичность наименований исследований и присутствие в Договорах исследований с разными наименованиями, мы не можем сделать однозначных выводов о различиях в сущности и стоимости проведения исследований биологических материалов.

Проверяющие просто признались в некомпетентности.

Также, мы провели исследование, направленное на выявление возможных связей сотрудников РАА «РУСАДА», в том числе руководителей, и представленных организаций, в ходе которого данные факты установлены не были.

3.8.5. Надбавка к должностному окладу Ганус Ю.А.

31.08.2017 года между РАА «РУСАДА» в лице Председателя Наблюдательного совета Агентства Ивлева А.В. и Работника Ганус Ю.А. заключен Трудовой Договор Np б/н от 31.08.2017. Согласно указанному договору; «заработная плата устанавливается работнику из расчета должностного оклада, установленного в размере 159 700 российских рублей 00 копеек в месяц до удержания налога на доходы физических лиц, и надбавки в размере 140 300 российских рублей 00 копеек в месяц до удержания налога на доходы физических лиц с учетом исполнения трудовой функции в условиях повышенной интенсивности, связанной в том числе с восстановлением статуса соответствия Агентства Кодексу ВАДА, возвращением Агентству права на самостоятельное тестирование и планирование, необходимостью реализации комплекса мер и практических шагов для возвращения доверия к российской антидопинговой системе в мировом сообществе».

Данная формулировка в указанном договоре составлена таким образом, что использование оборота «в том числе» и последующего перечисления трех направлений деятельности, не исключает продолжение выплаты надбавки к должностному окладу после восстановления статуса соответствия Агентства Кодексу ВАДА.

Так это совмещение или надбавка?

3.8.6. Дисциплинарный антидопинговый комитет

А вот это крайне важный пункт. "Аудиторы" залезают непосредственно в антидопинговую деятельность. Вывести Дисциплинарный антидопинговый комитет (ДАК) из под влияния Гануса стало бы серьезной победой ОКР. Но какой бизнес-процесс они здесь поверяют?

Дисциплинарный антидопинговый комитет (ДАК): его состав и документы, регламентирующие его деятельность, утверждаются Наблюдательным советом РАА «РУСАДА».

Положением о ДАК определен порядок формирования ДАК и требования, предъявляемые к членам ДАК: «стаж работы по юридической специальности не менее 5 (пяти) лет или стаж работы в области здравоохранения, спорта или фармакологии не менее 5 (пяти) лет.» Председатель Комитета должен иметь высшее юридическое образование и стаж работы по юридической специальности более 5 (пяти) лет. Председатель Комитета не должен занимать должность в правительственных органах, общероссийских спортивных федерациях, Олимпийском комитете России, Паралимпийском комитете России и в РАА «РУСАДА».

Требования о отсутствии взаимосвязанности или взаимозависимости лиц -- членов ДАК между собой, с РАА «РУСАДА» или Наблюдательным советом РАА «РУСАДА» отсутствуют.

Положение о ДАК не содержит порядок представления перед Наблюдательным советом РАА «РУСАДА» кандидатур в члены ДАК и требования к кандидатам в члены ДАК а необходимости указывать наличие взаимосвязанности и взаимозависимости с другими членами ДАК, сотрудниками РАА «РУСАДА» или членами Наблюдательного совета РАА «РУСАДА».

При этом РАА «РУСАДА» имеет широкие полномочия в ДАК:

- Председатель ДАК назначается по представлению Генерального директора РАА «РУСАДА», а Председателем ДАК назначается Заместитель Председателя ДАК и Секретарь ДАК. Также в случае равенства голосов членов ДАК голос Председателя ДАК является решающим;

Проверку {пересмотр} Положения о ДАК проводит Председатель ДАК; На заседаниях ДАК присутствует представитель РАА «РУСАДА»;

Представитель РАА «РУСАДА» имеет права заявить отвод любому члену ДАК;

Требование о взаимосвязанности или взаимозависимости лиц {п. 11 .3), в контексте Положения о ДАК, относится лишь к участникам слушаний -- нарушителям антидопинговых правил, либо организациям, членами которых они являются.

Пункты Положения о ДАК:

п. 6.3 Комитет беспристрастен и независим от чьих-либо политических, ведомственных и профессиональных интересов

п. 7.1. Комитет при реализации своих функций должен быть справедлив, независим и беспристрастен.

п. 8.4. Члены Комитета должны быть справедливы, независимы и Беспристрастны.

Носят декларативный характер и не описывают механизмы или требования, предъявляемые к лицам -- членам ДАК, с целью избежать возможного конфликта интересов или взаимосвязанности.

Недостаточность регулирования при формировании ДАК подтверждает в там числе тот факт, что в ходе своего обзора мы установили связь члена ДАК Тимчук А.В. с заместителем генерального директора Пахноцкой М.А. Указанная связь является земляческой и связью в социальных сетях, однако может указывать на наличие длительных, устоявшихся, доверительных отношений, и быть инструментом реализации своих (иных) целей или влияния на принимаемые решения, и формальна подходит под общее толкование взаимосвязанности или взаимозависимости как: «возможности одного лица определять решения, принимаемые другим лицам (лицами)».

При таких обстоятельствах мы не можем считать ДАК полностью независимым от РАА «РУСАДА».

Какое право имеет "Финэкспертиза" что-либо считать по поводу ДАК? У них нет ни компетенции, ни полномочий.

3.8.7. Использование информации данного Отчета

Выявленные нами факты, в случае их подтверждения правоохранительными органами, могут являться основанием для отстранения сотрудников РАА «РУСАДА» от занимаемой должности. В иных случаях, отстранение сотрудников РАА «РУСАДА» от занимаемой должности несет юридические риски восстановления уволенных сотрудников s нанимаемой должности.

Более подробно обстоятельства возможного обращения в правоохранительные органы мы рассмотрели в n. 3.8.7.1.

3.8.7.1 Обращение в правоохранительные органы

Мы ничего доказать не можем - обращайтесь в органы

Используемые нами методы поиска, систематизации и анализа информации в контексте выявления возможных противоправных действий могут помочь лицам, заинтересованным в данном исследовании, принять правильные управленческие решения по отношению к Проверяемым. Установленные нами возможные факты коррупции носят вероятностный характер, и могут трактоваться как факты коррупции, так и факты неэффективного хозяйствования. Ввиду особенности проведенного исследования, его неочевидности для сотрудников исследуемой организации, мы не проводили ряд действий, которые могут с большей вероятностью указывать на совершение противоправного деяния и его успешное рассмотрение {привлечение к ответственности} правоохранительными органами.

Факты носят вероятностный характер - это даже не хайли лайкли.

Такую оценку могут дать правоохранительные органы по результатам проводимых ими проверочных мероприятий, которые, также будут включать следующие действия:

Опросы лиц, связанных с хозяйственными операциями; Исследование банковских выписок контрагентов;

Исследование документов по взаимодействию с контрагентами;

Проведение специальных технических мероприятий: изучение переписки, получение сведений с технических каналов связи, прослушивание телефонных переговоров и т.п.

Как пример можно рассмотреть факты закупки консультационных услуг у 000 «Аудит Груп» . Всего было закуплено услуг на сумму 1 080 000 рублей {с НДС}, что, по нашему мнению, несоизмеримо с потребностями и эффективным ведением хозяйственной деятельности, и может являться проявлением коррупции в форме «отката». Однако для подтверждения уголовного состава преступления и последующего привлечения к ответственности, должны быть должным образом получены показания участвующих лиц и процессуально подтверждены факты последующего обналичивания и передачи денежных средств представителям РАА «РУСАДА»,

Что касается установленных нами фактов возможной фальсификации подписей на первичных учетных документах по работе с подрядчиками по Договорам ГПХ, для подтверждения уголовного состава преступления в действиях должностных лиц РАА «РУСАДА» и последующего привлечения их к ответственности, аналогичным образом должны быть получены показания участвующих лиц и процессуально подтверждены факты последующего обналичивания и передачи денежных средств представителям РАА «РУСАДА» или обналичивания данных денежных средств непосредственно сотрудниками РАА «РУСАДА».

В ходе нашего исследования нами не установлены факты, явна свидетельствующие о наличии в действиях лиц признаков состава какого-либо уголовно-наказуемого деяния, такие, например, как: перечисления денежных средств компаниям, созданным не для ведения нормальной хозяйственной деятельности (обналичивание денежных средств), вывод активов на подконтрольные компании и т.д,

Конкретных фактов нет, только вероятностные.

Учитывая пристальное внимание к деятельности РАА «РУСАДАа7 со стороны СМИ и спортивных организаций, обращение с выявленными нами фактами в правоохранительные органы может создать информационный фон, развитие которого мы не можем прогнозировать.

3.8.7.2 Раскрытие данного отчета членам Наблюдательного совета РАА « РУСАДА»

В хода нашего обзора мы установили, что часть документов, приложенных к авансовым отчетам Пахноцкой М.А., к командировкам для посещения мероприятий Совета Европы подписаны членом Наблюдательного совета РАА «РУСАДА» Сергеем Хрычиковым, как руководителем отдела спортивных конвенций Совета Европы. Кроме того, нами установлена связь в социальной сети FасеВоок между Сергеем Хрычиковым и Пахноцкой М.А. Данные обстоятельства позволяют сделать вывод о возможном наличии неформальных отношений, между указанными лицами, в рамках которых сведения, содержащиеся в данном отчете, могут быть раскрыты Пахноцкой М.А. и далее неограниченному кругу лиц.

В рамках "нефоральных отношений" с Пахноцкой конфиденциальные сведения могут быть раскрыты неограниченному кругу лиц. Какая милота.....

С уважением

Руководитель проектов

Департамента аудита 000 «ФинЭкспертиза» И В Шестаков

Надо бы переименовать в "Департамент аудита и доносов"

действует на основании доверенности N9. ОБ110719120-ФЭ-32 от 01.07.2019 сроком до 30.06.2020

Любопытно, продлили человеку доверенность или нет?

Авансовый отчет - сугубо бухгалтерский документ, который на фиг никому кроме аудиторов и налоговой не нужен, поэтому полезная информация со всяких конференций хранится не с ним.