Сколько стоит «Спартак» и остальные топ-клубы РПЛ? Оцениваем на фоне слухов о продаже доли клуба

Федуну точно не понравится.

Впереди достаточно много текста, поэтому если вас интересуют только цифры, без информации о существующих методиках и расчет, смело листайте в конец материала.

На прошлой неделе, в СМИ неоднократно появлялась информация об интересе со стороны холдинга "City Football Group" в приобретении акций московского "Спартака". В холдинг помимо "Манчестер Сити", входит еще 10 футбольных клубов из различных стран. Учитывая, что информации о каки-либо конкретных суммах, а также каких-либо серьезных деталей переговоров нет, мы не будем останавливаться на данном факте, а изучим другой вопрос.

Слухи о переговорах, натолкнули на мысль о том, что в отличии от Европы, где сделки по продаже клубов происходят довольно часто, для России такие события являются исключительными. Возможно по этой причине в открыто можно найти не так много информации о стоимости футбольных клубов РПЛ. Конечно, скорее всего, вы слышали заявления, в которых Федун говорил о том, что готов продать "Спартак" за 1 миллиард евро, но такую оценку очень сложно назвать объективной.

По этой причине, я решил изучить существующие методы оценки стоимости футбольных клубов, и учитывая последние новости, применить их на "Спартаке" и остальных топ-клубах РПЛ. Учитывая, что стоимость клуба в любом случае зависит от генерируемых им доходов, финансовые данные были взяты из отчетности клубов за 2019 год, когда пандемия еще не оказывала влияния на их финансовые результаты.

Сразу отмечу, что под доходами футбольных клубов здесь понимаются доходы от обычной деятельности - это доходы от продажи билетов, ТВ-трансляций, рекламы, спонсоров. В обычных доходах не учитываются суммы полученные от трансферов игроков, так как они не являются постоянными и значительно разнятся год от года, а также призовые, получаемые за победу в РПЛ и т.д. Эти доходы разделяются и самими клубами в их бухгалтерской отчетности .

Сперва кратко рассмотрим существующие традиционные методы оценки, применяемые к футбольным клубам.

Рыночная капитализация

Чаще всего применяется к компаниям, акции которых размещены на бирже, где они регулярно переходят из рук в руки. Это простой расчет, при котором цена акций компании умножается на количество выпущенных акций для оценки стоимости компании. В РПЛ слишком мало клубов, предоставляющих информацию о выпуске и стоимости своих акций.

Только "Локомотив", в своей отчетности сообщил, что клубом было выпущено 6,6 млн. акций, при этом стоимость одной такой акции составляет 500 рублей. Перемножив эти данные, мы получим цифру, равную 3,3 млрд. рублей. Соответственно данная сумма и будет отражать его рыночную капитализацию. Применить такой подход для всех остальных клубов РПЛ не возможно в связи с отсутствием необходимой информации.

Модель дисконтированных денежных потоков

Метод оценки денежных потоков признается наиболее надежным способом оценки компаний как учеными так и практиками . Используя этот метод, стоимость активов рассчитывается путем получения приведенной стоимости ожидаемых будущих денежных потоков. Эти денежные потоки дисконтируются до настоящего времени с использованием ставки дисконтирования в соответствии с предполагаемым риском. Чем выше риск, тем выше ставка дисконтирования. Простыми словами это оценка будущих доходов предприятия в настоящем времени. Дисконтирование денежного потока позволит посчитать, сколько будет стоить компания в будущем с учётов инфляции, рисков, альтернативных доходов и т.д.

Однако не смотря на то, что данный метод является очень распространенным при оценке большинства организаций, его сложно применить для оценки стоимости футбольных клубов. Основная сложность состоит в том, что большинство футбольных клубов являются постоянно убыточными организациями и поэтому не будут иметь никаких положительных будущих денежных потоков.

Подход, основанный на кратных доходах

Использование кратных доходов для оценки стоимости компании пропагандируется рядом специалистов. Как следует из названия, он измеряет стоимость компании по отношению к ее обороту. Это простой метод, обычно используемый для оценки молодых или проблемных предприятий, которые не могут быть оценены более традиционными средствами. Спортивный отдел международной консалтинговой компании Deloitte в своем годовом обзоре футбольных финансов сообщал, что клубы АПЛ, к примеру, стоят в 1,5-2 раза дороже чем сумма их годового дохода. Основные недостатки множественной оценки выручки заключаются в том, что она не отражает активы клуба, задолженность, способность контролировать расходы и получать прибыль. По этой причине, она не может отражать реальную рыночную стоимость футбольного клуба.

Как мы видим, традиционные методы оценки имеют свои плюсы и минусы. К сожалению, ни один из них не учитывает специфику футбольной индустрии, которая не приносит прибыли своим владельцам, а являются убыточными предприятия, доход которых связан в том числе связан напрямую и со спортивными результатами.

Модель оценки, доктора Тома Маркхэма.

Том Маркхэм, доктор экономических наук, отвечающий за бизнес-процессы в компании Sports Interactive, которой принадлежит знаменитый "Football Manager", в рамках подготовки своей диссертации разработал метод, позволяющий оценить стоимость футбольных клубов. Изучив сделки по продаже клубов, проведенные за 7 лет в европейских чемпионатах, он выявил основные индикаторы, которые влияют на стоимость футбольных клубов. В своей формуле он объединил как футбольные так и экономические показатели. При проведении исследования и разработки метода, он оценил стоимость всех футбольных клубов Англии, проданных за период с 2004 по 2011 год. Результаты его оценки отличались от реально уплаченных сумм не более, чем на 10-15%.

Также в 2017 году, Маркхэм рассчитал стоимость лондонского "Арсенала", согласно его данным, на тот момент клуб стоил 1,8 млрд евро. Летом 2018, Алишер Усманов продал свою долю в размере 30% за 550 млн. евро, на основании чего, можно определить стоимость 100% акций клуба - эта сумма будет равна 1,83 млрд. евро. Стоимость "Ньюкасл Юнайтед", согласно его расчетам до начала пандемии, составляла 350 млн. евро. В этом году клуб был продан за 305 млн. евро.

Очевидно, что мы не сможем на 100% точно определить стоимость того или иного клуба, для этого необходим доступ ко всей финансовой информации о его деятельности, однако определить наиболее близкие суммы, вполне реально.

Сама формула определения стоимости футбольного клуба выглядит следующим образом:

(Доходы+Чистые активы)*(Чистая прибыль+Доходы)/Доходы*(Заполняемость стадиона в %)/Расходы на зарплату от общего объема доходов в %

Возможно данную формулу сложно воспринимать в таком виде, потому разберем ее основные составляющие.

(Доходы+Чистые активы)

Доходы клуба определяют его возможность осуществлять расчеты с кредиторами, выплачивать заработную плату, приобретать игроков и в целом выступать в чемпионате. Чистые активы клуба - это активы ( чаще всего представляют собой основную инфраструктуру - стадион, тренировочная база и игроков) за вычетом имеющихся обязательств (долги перед поставщиками, кредиты и т.п.).

Доходы "Спартака" за 2019 год составили 5399 млн. руб, стоимость его активов составила 9046 млн. руб., при этом клуб имеет обязательства на сумму 2173 млн. руб. Соответственно стоимость чистых активов в таком случае составляет 8061 млн. руб. Таким образом, эта часть формулы для Спартака выглядит следующим образом:

(5399+8061)=13460 млн. руб.

(Чистая прибыль+доходы)/доходы

Данная часть формулы представляет собой множитель, который позволяет определить, прибыльность клуба. Если полученная входе данных подсчетов цифра, будет больше чем 1, это будет означать, что клуб получает прибыль, которую может вкладывать в приобретение игроков, обновление инфраструктуры и.т.п. В случае, если клуб является убыточным, множитель будет меньше 1, что при пересчете всей формулы приведет к снижению общей стоимости клуба.

К сожалению почти все футбольные клубы РПЛ не приносят абсолютно никакой прибыли, и Спартак в данном случае не стал исключением. Чистая прибыль (убыток) "Спартака" за 2019 год составила -803 млн. рублей. Данные по доходам клуба мы уже выяснили и перенесем их из предыдущего пункта. Таким образом, данная часть формулы будет выглядеть для "Спартака" следующим образом:

(-803+5399)/5399= 0,85

Коэффициент ниже 1, что отражает свидетельствует об убыточности клуба и приведет к снижению его общей стоимости при пересчете всей формулы.

(Заполняемость стадиона в %)/Расходы на зарплату от общего объема доходов в %

Вместимость стадиона напрямую связана с доходами, которые клуб получает в дни проведения матчей. Данный показатель оценивает эффективность использования данного актива, как источника дохода. Определяется в процентном выражении как соотношение между количеством мест на стадионе и средней посещаемостью в году.

Открытие арена вмещает в себя 45500 человек. За 2019 год было проведено 19 матчей, общая посещаемость которых составила 672 299. Таким образом, средняя посещаемость, в до ковидный период составляла 35384 человек за матч, соответственно средняя заполняемость стадиона равна 77%.

Для определения доли расходов на зарплату от общего объема доходов, необходимо разделить сумму, которая уходит на зарплату игрокам и персоналу на сумму доходов клуба. Чем меньше соотношение, тем лучше клуб контролирует свой основной источник расходов. В среднем в отрасли, расходы на зарплату составляют около 70-75 процентов от общих доходов клуба. При этом, в любом другом бизнесе, оптимальным соотношением расходов на зарплату от доходов, является 50% и меньше. Однако в футболе, такое соотношение чаще всего будет свидетельствовать об отсутствии у клуба каких-либо амбиций, так как чем лучше в клубе игроки, тем серьезнее будут у него расходы на зарплату. В РПЛ к сожалению, такая взаимосвязь нарушается в связи имеющимся лимитом. Подробнее о зарплатах в РПЛ и Европе, я писал здесь.

За 2019 год Спартак потратил на выплату заработной платы футболистам и иным сотрудникам клуба 5156 млн. руб. Доходы, как мы уже знаем составили 5399 млн.руб. Невооруженным взглядом видно, что на зарплаты Спартак тратит огромную долю от своих доходов. При пересчете мы выясним, что расходы на заработную плату от общего объема доходов составляют космические 95,4 %. Другими словами - практически все деньги, которые клуб зарабатывает за счет своих обычных источников дохода - билетов, ТВ-прав, и коммерции - он тратит на выплату заработной платы. Все остальные расходы покрываются за счет денег от продажи игроков, выступления в еврокубках, и благотворительности со стороны владельца клуба.

Еще раз выделим значения в формуле:

(Доходы+Чистые активы) = 13460 млн. руб.

(Чистая прибыль+Доходы)/Доходы = 0,85

Заполняемость стадиона = 77%

Расходы на зарплату от общего объема доходов = 95,5%

Таким образом, стоимость футбольного клуба "Спартак", по формуле Маркхэма составляет =

13460*0,85*77/95,5=9234 млн. рублей.

В пересчете на евро, данная сумма будет составлять 111, 5 млн. евро.

Естественно, что данная сумма является ориентировочной, для полноценной оценки клуба необходимо получить доступ к более расширенной информации. Чаще всего, потенциальный покупатель получает возможность для ознакомления с ней, подписывая договор о неразглашении информации, на случай, если сделка так и не состоится.

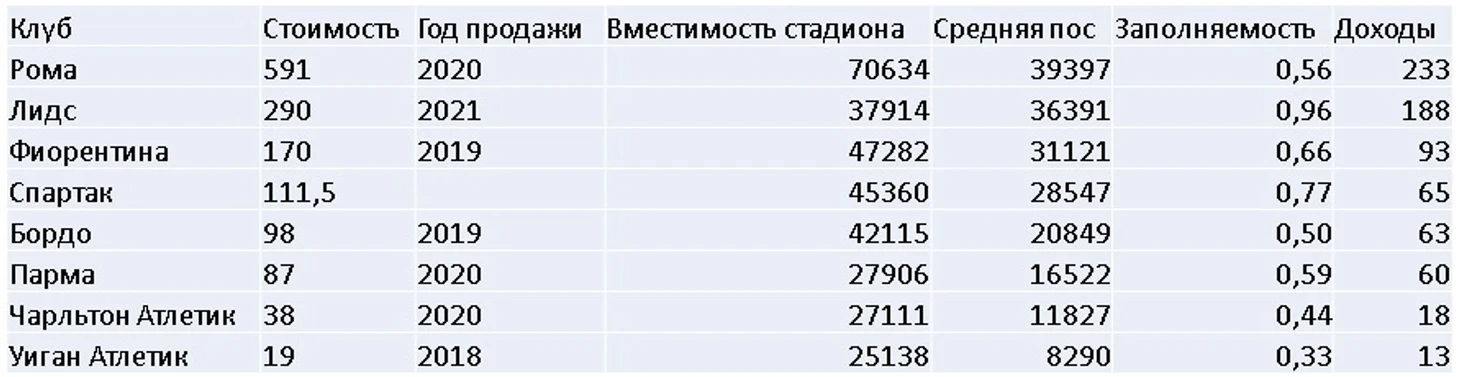

За последний год было осуществлено около 20 сделок по продаже футбольных клубов в Европе. К сожалению не по всем из них, суммы сделок представлены в открытом доступе. При этом используя имеющиеся данные мы можем сопоставить суммы, уплаченные за тот или иной клуб с оценкой стоимости "Спартака", для определения корректности разработанной методики.

Исходя из этой таблицы, мы видим, что Спартак находится между двумя клубами, выступающими в ТОП-5 чемпионатов Европы. Спартак ощутимо уступает по уровню доходов Фиорентине, но при этом зарабатывает чем клуб Бордо. Конечно соотносить спортивные результаты команд и финансовые показатели не всегда верно, но кажется, что в данном случае, расстановка по стоимости футбольных клубов также соответствует и их спортивным возможностям.

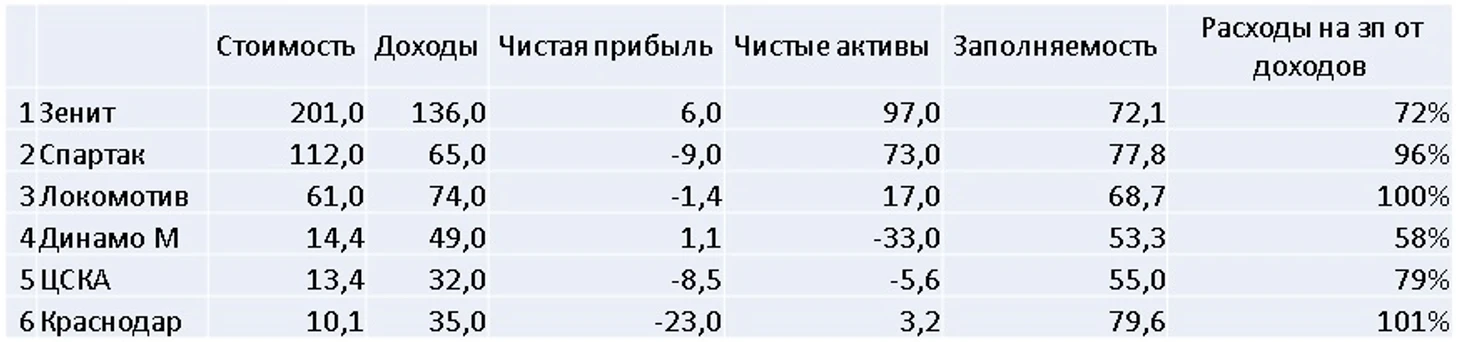

Применив данную формулу для топ-6 клубов РПЛ мы получим следующие результаты (суммы указаны в млн. евро):

Исходя из полученных данных, мы видим, что самым дорогим клубом РПЛ является "Зенит". В целом, данный расклад не должен вызывать удивлений, учитывая самые высокие доходы клуба от продажи билетов и активностей на стадионе, высокую заполняемость и стабильно высокое место в последние годы в турнирной таблице.

Не смотря на то, что стоимость Динамо, ЦСКА и Краснодара на фоне остальных клубов, является не такой высокой, необходимо учитывать, что новому собственнику при покупке клуба придется за счет собственных средств погашать ее обязательства.

Локомотив, было указано в самом начале материала, оценил стоимость своих акций в 3,3 млрд. рублей, (40 млн. евро) что на 20 млн. ниже, чем стоимость, определенная по формуле Маркхэма, что еще раз подтверждает необходимость доступа ко всей финансовой отчетности клуба.

В данном материале я не буду делать выводов об обоснованности, недооценонности или переоцененности клубов РПЛ. Основной целью было рассмотреть имеющиеся методики и применить их на наших клубах. Очевидным является только тот факт, что расходы 4-х клубов на зарплаты футболистов и персонала являются критически высокими, а ЦСКА и Динамо не реализуют в полной мере потенциал от продажи билетов и активностей на стадионе.

Каждый поставленный +, поднимает мотивацию разобрать бухгалтерскую отчетность каждого клуба по отдельности.

Сколько заработал и потратил Манчестер Юнайтед за прошедший сезон? Показываем на графиках

Просмотры и комментарии, в т.ч. "А при чём тут наш клуб?" обеспечены)))))

Краснодар сейчас — как стартап: стоит немного, Но может взлететь в цене.

Тот же Федун постоянно бравирует тем, что больше всех тратит на юных воспитанников, но периодически всплывают новости, что это опровергают. Было бы любобытно взглянуть на это с цифрами, а так же увидеть сравнение с западными клубами.

И есть еще маленькая ремарка по этому абзацу:

"Доходы клуба определяют его возможность осуществлять расчеты с кредиторами, выплачивать заработную плату, приобретать игроков и в целом выступать в чемпионате."

Мне кажется это характеристика больше подходит под денежный поток, чем под доход (выручку) клуба, особенно с точки зрения расчетов с кредиторами.

Повторюсь - большое спасибо за материал. Было очень полезно.