Тоттенхэм Хотспур - финансовый отчет 2020

Недавно Шпоры опубликовали финансовый отчет за сезон 2019-2020. Впервые за долгое время клуб указал значительные убытки: почти 64 млн фунтов. Главным виновником этой ситуации стал КОВИД. Вообще, Тоттенхэм всегда был одним из самых грамотных в финансовом отношении клубом, с качественным консервативным управлением. Начиная с 2005 (мне просто лень смотреть дальше) года, у них было всего два итоговых убытка, да и те не превышали 10 млн фунтов, поэтому их можно назвать чисто формальными минусами. Значительная часть из совокупной прибыли за период 2005-2015 была достигнута за счет продажи игроков. Но в рамках своих бизнес процессов Леви удалось собрать хороший коллектив, найти подходящего тренера, а Шпорам сделать рывок в зону ЛЧ не в качестве исключения, как в 2010-м, а уже на более-менее регулярной основе. Это позволило клубу нарастить статус и основные доходы. Поэтому последние 5 лет Тоттенхэм уже не полагается на продажи игроков, чтобы получать прибыль. В графике ниже представлена итоговая прибыль без учета прибыли с продаж игроков. Раньше у Шпор было порядка -20млн фунтов, около 2015-2017 им удалось примерно выйти на ноль и в последние два года они получали бы даже хорошую прибыль без всяких продаж, только на обороте.

Но 2020-й год стал неприятным ударом для клуба. И плохая новость в том, что реальное воздействие КОВИД на прошлый год лишь умеренное. А основной удар придется именно на этот сезон, который Тоттенхэм еще и проведет без ЛЧ. Но обо всем по порядку.

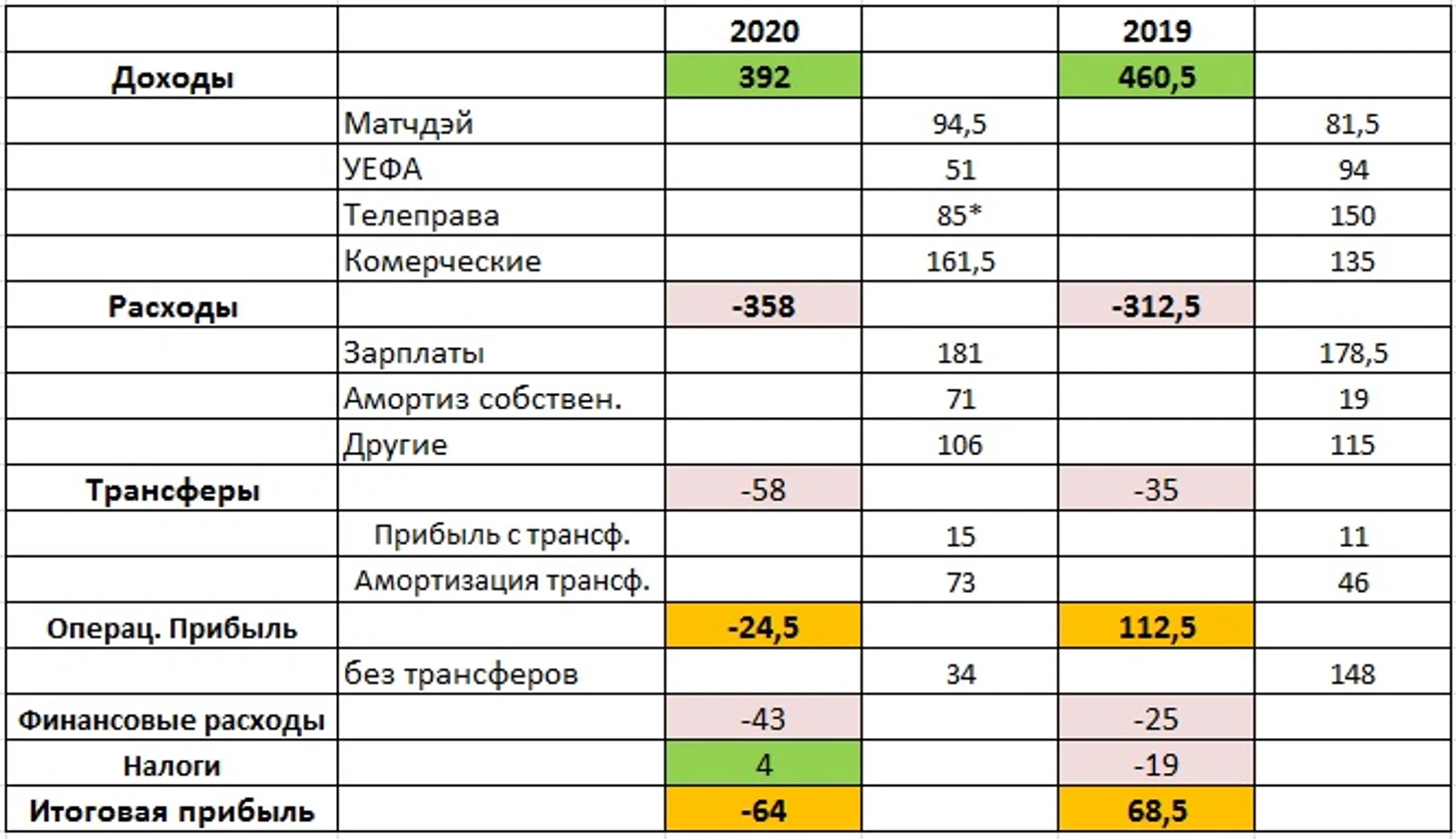

Экономические показатели клуба за 2020 год я свел в таблицу:

Доходы от ТВ были мною скорректированы на 10,5 млн фунтов. Это возврат средств лиге. После остановки чемпионата, запрета болельщиков и других карантинных мер клубам АПЛ пришлось вернуть лиге порядка 300 млн фунтов в связи с обесцениванием прав. 10,5 млн — доля Шпор. В отчете она указана как исключительная статья, но я, упрощая, сразу вычел ее из телевизионных доходов. Обращает на себя внимание, что доходы от матчей даже увеличились благодаря новому стадиону, несмотря на тяжелый конец года. Но все же Шпоры провели 14 из 19 домашних игр до карантина, плюс сезонные абонементы были проданы в обычном режиме. Часть из этих денег придется вернуть, скорее, скидками на будущие услуги. Коммерческие доходы также показали хороший рост порядка 20%. Тоттенхэм планомерно увеличивает международную известность клуба, что дает им возможность заключать новые контракты и улучшать предыдущие. Плюс здесь важно отметить, что новый, современный стадион дает клубу новые коммерческие возможности по сдаче площадей в аренду, специальным программам hospitality и тп. Все это попадет под воздействие антивирусных мер уже в 2020-2021.

Главные потери клуба приходятся на ТВ-доходы. Призовые от УЕФА — это тоже, по сути, телеправа. Они упали вследствие нескольких причин. Сам спортивный результат был хуже финала 2019 года, плюс Тоттенхэм попал в ЛЧ 2019-20 с 4 места, а не 3, как годом ранее. Это тоже влияет на выплаты. Несколько сократились они и из-за вируса, но тут опять же основное сокращение скорее будет в следующие 2-3 года. Важно отметить, что в текущем сезоне с Лигой Европы выплаты от УЕФА будут еще меньше, ближе к 20 млн фунтов. Основное же падение в 2020-м пришлось на внутренние ТВ-права. Это, впрочем, не так страшно, ведь причина в «перехлесте» сезона за рамки 30 июня 2020, а значит около 50 млн вернется в казну клуба уже в этом году (2021 финансовый год). Главная проблема тут - дальнейшие возвраты Лиге, а они могут быть в результате сделки с ФА, помощи низшим дивизионам. Все это может выйти в 20-25 млн с клуба. Плюс влияние пандемии на следующий цикл ТВ-прав. Это все существенные риски для бизнеса Шпор.

По части расходов все показатели остались на примерно одинаковых уровнях. Зарплаты у Шпор находятся в очень комфортном диапазоне менее 50% выручки и не оказывают серьезного влияния на бизнес-модель. В этом году должно быть некоторое снижение, хотя клуб потратился на Бейла, даже с учетом субсидий от Реала, но призовые и бонусы от ЛЕ существенно ниже, чем в Лиге Чемпионов. Внимание обращает на себя амортизация собственности, читай «стадиона». Упрощенно это можно считать текущей платой за строительство стадиона. Важно, что это неденежные расходы, то есть де-факто деньги уже заплачены были, но учитываются они постепенно (цена строительства стадиона / экономический срок службы).

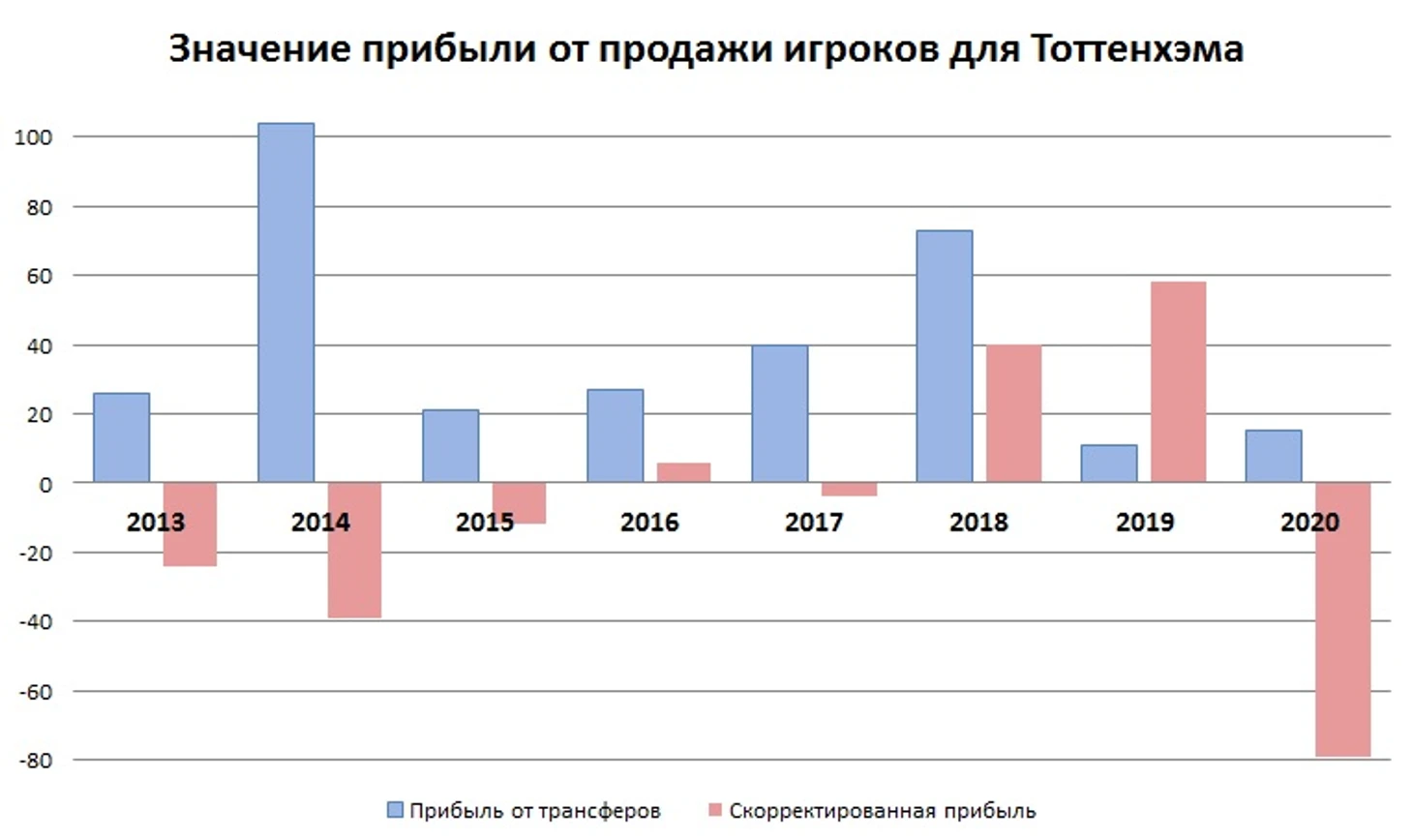

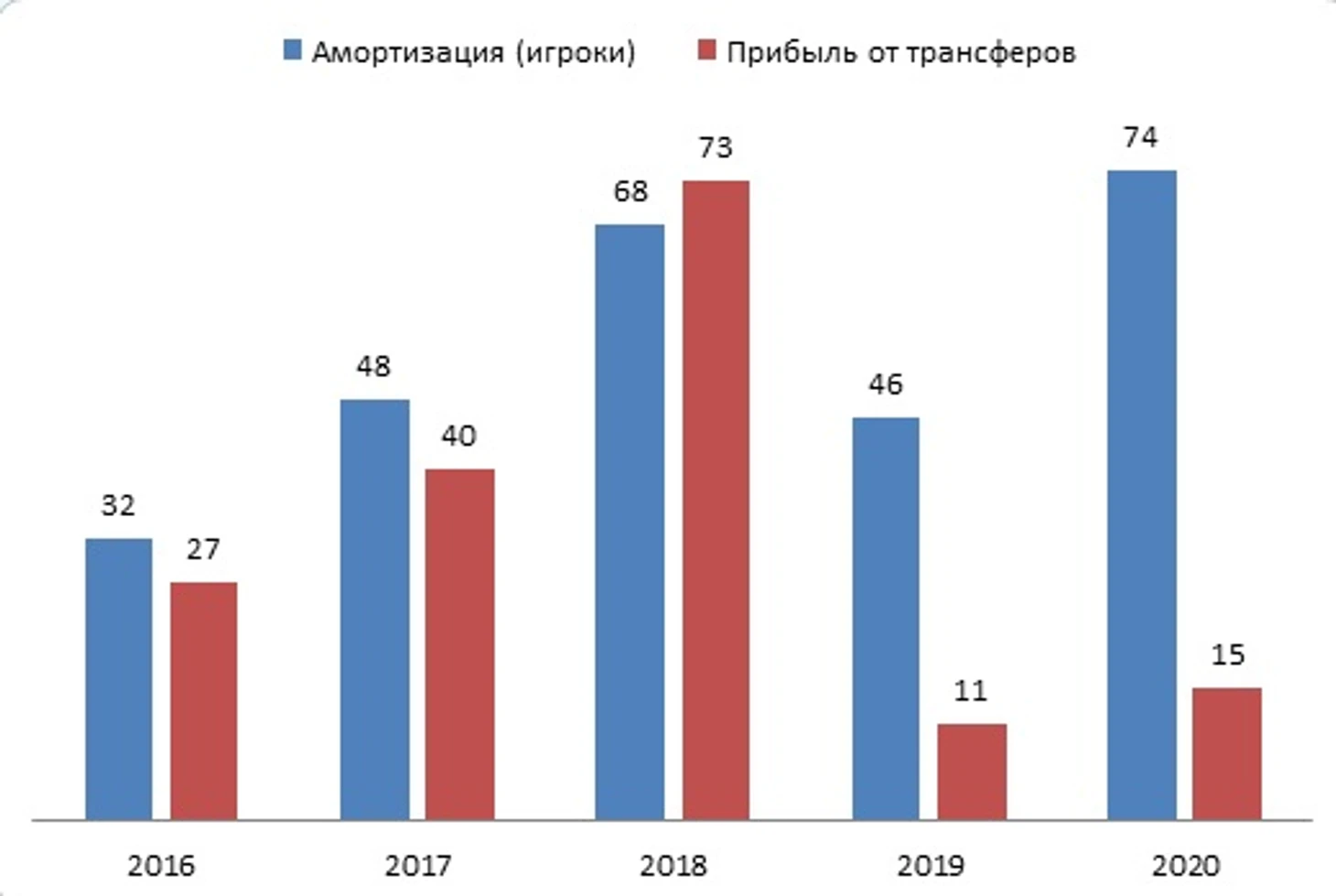

Обращает на себя внимание и смена трансферной политики. Прибыль с продажи находятся уже второй сезон в районе 10-15 млн, а амортизация прав на игроков (тоже самое, что и для стадиона, только для футболистов) выросла на 27 млн фунтов, почти на 60%. Это огромный рост, отражающий намерение Тоттенхэма все же инвестировать в состав и попытаться закрепиться в топ-4. Результатом этого является и повышение стоимости прав на игроков на балансе у клуба (данные будут ниже), с 125 млн до 180.

Хорошо видно, что амортизация растет, а прибыли с продажи падают. Более того, график получился бы даже более показательным, если бы из общей амортизации в 2018 и 2017 вычесть соответственно 15 и 7 млн, пришедшихся на переоценку активов, это в основном разрывы контрактов, игроки ушедшие бесплатно и тп.

В итоге, операционная прибыль Шпор грохнулась с 112 млн до минус 24,5 млн, более чем 130 млн падения, но в реальности ситуация не такая страшная. Часть выручки вернется, часть расходов являются «бумажными». В целом, вполне удовлетворительно. Волнует лишь увеличение финансовых расходов, однако самая чувствительная часть, проценты по кредитам выросла не так сильно, с 13 млн до 21. Тут мы переходим уже к балансу клуба.

Из важных моментов. Падение капитала незначительное, в следующем году будет наверно больше, в целом, это небольшая проблема, и скорее такого «теоретического» толка. У Шпор хорошая подушка безопасности в 225+ млн фунтов денежных средств на счетах. Про права на игроков мы уже говорили. Из отрицательных явлений: рост долгов перед поставщиками почти на 85 млн. Включая трансферные долги в размере 45 млн фунтов. И короткий заем 175 млн, полученный от Банка Англии в рамках программы «Covid Corporate Financing Facility». Это низкопроцентный кредит на оборотный капитал (в РФ были аналогичные программы меньшего масштаба). Нужен был он клубу не из-за каких-то там дыр в бюджете, а чтобы не иметь кассового разрыва, иметь возможность платить обычным сотрудникам, отослав их на карантин, иметь средства для комфортного рефинансирования кредитов, взятых на стадион. Нужно отметить, что Тоттенхэму хорошо удается генерировать кэш-флоу (денежные средства, «наличные»). Да, доходы, прибыль — все важные вещи, но в реальности любой бизнес существует в моменте и без генерации кэша долго не протянет.

Денежный поток от операционной деятельности в прошлом году у Тоттенхэма был просто огромный, более 278 млн фунтов. Де-факто это деньги, заработанные клубом. Даже при кризисе в 2020-м Тоттенхэм показал приличные +91 млн операционной прибыли в кэше и более 75 млн чистого денежного потока. Тут мы вспоминаем, что 71 млн расходов на амортизацию стадиона не учитываются в денежных средствах. Но в плане денежных потоков расходы на стадион играли огромную роль. С 2016 года на эти цели клуб потратил более 1,2 млрд фунтов. Огромные деньги, которые были профинансированы примерно в равной пропорции прибылью клуба и долгами (долги на 650 млн). Это вложения в будущее команды, но вот из-за КОВИД дивиденды с этих вложений Шпоры получить сразу не смогут. Но не только в стадион Тоттенхэм инвестировал.

Анализ денежных затрат на трансферы, как и выкладки по амортизации выше, показывает изменение стратегии клуба на трансферном рынке и желание Леви закрепить Шпор в зоне Лиги Чемпионов. И даже в этом сезоне, когда влияние КОВИД уже было понятно, Шпоры купили игроков на 98 млн плюс 19 млн возможных бонусов. Но это общая сумма (не равна денежным расходам), выплаты будут растянуты по времени. Тем не менее.

Изменить подход к трансферной политике Тоттенхэму помогло развитие бизнеса. Для иллюстрации я буду использовать, признаюсь, свой самый любимый аналитический показатель — это чистая операционная прибыль. Или операционная прибыль с вычетом прибыли с продаж игроков. Она, кстати, именно в Великобритании (UK GAAP) очень популярна. Суть ее в том, что она учитывает расходы на трансферы (в виде амортизации), но не учитывает прибыль с этих самых трансферов. Казалось бы «нечестно»? На первый взгляд — да. Но если задуматься о бизнесе футбольного клуба, о природе учета трансферов, то все встает на свои места и основания для такой метрики очевидны. Трансферы учитываются через амортизацию, то есть в расходах фигурируют прошлые покупки. Не учесть их невозможно и деньги на них уже были потрачены, либо должны быть потрачены. Невыплата трансферных долгов несет в себе угрозу санкций ФИФА, УЕФА, поэтому эти долги «железобетонные». А вот продажи — это все «в моменте», это как бы все равно «случай».

Далее, если мы строим хороший клуб, то продавать лучших игроков — плохая стратегия, а вот покупать придется все равно. Нужно и поколения сменять и под новых тренеров подстраиваться и тд. Конечно, многие клубы отлично зарабатывают на продажах, а Порту, Бенфика с них вообще живут. Но в долгосрочной перспективе, особенно среди топовых клубов из топовых же чемпионатов, такая стратегия будет слишком рискованной. Поэтому ключевым показателем в футбольном бизнесе я бы назвал именно такую вот скорректированную операционную прибыль.

Как видно, Шпоры в 2013-2015 (ситуация в 2010х годах была аналогичной) были в отрицательной зоне по этой прибыли. Но с 2016 стали показывать активный рост и к 2019 подошли с показателем в 102 млн фунтов (84 млн в 2018-м). Для сравнения у Ливерпуля за 2019 был ноль (+7 млн в 2018), у МЮ 24 млн (26), у Сити -22 млн (-22 млн и годом ранее), у Челси -163 млн (-47 млн). Вообще с учетом высоких зарплат и расходов на покупку игроков получать высокую операционную прибыль — задача сложная. У Дортмунда, который активно полагается на продажи как раз, эта прибыль равняется -61 млн ЕВРО(2019), а у Баварии -29 млн евро (случайность, обычно они ближе к нулю). У Реала 2 млн евро. Постоянно поддерживать такую высокую опер прибыль невозможно. Даже Шпоры это почувствовали бы на себе без всяких кризисов. С амбициями клуба растут расходы на зп и трансферы (амортизация) и, обычно, опережая рост доходов. Но именно такое положение дел позволило Шпорам уверенно подготовить платформу для дальнейших инвестиций в состав, даже с учетом перепада доходов. Принципиальным моментом также является хороший запас кэша, пусть и подкрепленный кредитом, и вообще положительный денежный поток клуба.

Подобная генерация денежных средств не только дала возможность софинансировать стадион, создать необходимые запасы, изменить трансферную стратегию, но и, это принципиально, вести переговоры с позиции силы в плане привлечения финансирования (кредитов). Да, у Шпоров около 650 млн фунтов долгосрочных кредитов, но условия по ним достаточно хорошие. Если вспомнить пример Арсенала, когда тот брал кредиты на стадион, то там были условия по размеру «чистого долга», что буквально заставляло клуб держать существенные средства в кэше, которые просто сидели на счетах и даже не могли нормально работать на бизнес. Тоттенхэм эту ошибку учел. Выплата процентов и прочего тоже не должна сильно сдерживать клуб, потеря около 20 млн средств в год это неприятно, но и некритично. Хотя КОВИД несет в себе совершенно новые риски.

Давайте попробуем их оценить. Леви говорил о потерянных 150 млн выручки. Уже известно, что пусть и минимум, но фанаты с декабря в Лондоне будут. Но сложно представить, что матчдей будет больше 15 млн фунтов даже при достаточно хорошем стечении обстоятельств. Выходит -80млн из матчдей. Призовые УЕФА еще минус 25 млн (но тут уже не КОВИД виноват), возможные коммерческие потери я бы оценил в 30 млн. Но есть и часть доходов, перешедшая на этот период. Как раз порядка 40 млн фунтов. Тогда доходы клуба в районе 300 млн фунтов (-90-95 млн). Из расходов я предположил бы падение зарплат до 160, сокращение прочих до 75 млн. Около 50 млн экономии. Прибыль с трансферов я не думаю, что будет выше 15 млн. Реально Шпоры могут продать лишь Али, но его хотят в аренду взять с последующим выкупом. Амортизацию трансферов не сократить, она лишь вырастет ближе к диапазону 80-85. Как итог минус 50-60 млн по итоговой прибыли. Убытки более чем 100 млн фунтов звучат страшно, но есть важный момент. Это денежные потоки. Да чистый денежный поток продолжит падение, но я полагаю останется в черной зоне на 30 млн. Из наличных средств у Шпор на инвестиционную деятельность (собственность + трансферы) выйдет около 150 млн. Если что, будет возможность взять оборотные кредиты. Важным будет то, сколько еще нужно инвестировать в базу, стадион. Тут я не знаю, но думаю, сколько-то еще нужно будет. Допустим, это половина от 2020-го или 40 млн. Выходит, что у реальные средства пережить кризис и даже поддержать команду транферами в следующее лето у клуба есть. Да, подушка безопасности не бесконечна, но я бы поставил на то, что бизнес модель Тоттенхэма выдержит.

Конечно, Шпоры не застрахованы от отрицательного воздействия вируса на дальнейшие ТВ и коммерческие доходы, от возможного дальнейшего непопадания в ЛЧ. От перекидывания локдауна даже на сезон 2021-2022. Но все же это слишком пессимистичные варианты. Фанаты Шпор безусловно боятся повторения истории с Арсеналом, который со строительством нового сезона, откатился сильно назад в плане футбольных результатов. Особенно учитывая, что Шпоры-то еще ничего не выиграли, а только подошли к таким победам. И будет обидно, если финансовая составляющая заставит клуб откатиться назад. Но думаю, этот материал поможет им смотреть на вещи в более оптимистичном ключе, даже в сегодняшней ситуации.