Как не слить банк за 6 ставок? Д’аламбер, критерий Келли и другие финансовые стратегии

Д’аламбер

Как и многие другие стратегии для спортивных ставок данная стратегия была разработана для игры в казино, но и в нашем случае пользуется популярностью. Она, конечно же, менее популярна, чем догон, но зато и риски здесь на порядок меньше. В своей первоначальной вариации Д’аламбер подразумевает, что делая ставки Вы должны поступать следующим образом: каждый раз, когда проигрываете, – увеличиваете размер ставки на 1 (одну) единицу; а когда выигрываете – на 1 (одну) единицу уменьшаете. Размер 1 (одной) единицы Вы определяете для себя самостоятельно, это может быть и 10 у.е. и 100$, здесь главное – не изменять выбранную сумму потом в процессе игры. Лично её не тестировал, но требует серийных выигрышей, так что использовать нужно крайне аккуратно.

Процент от банка

Суть ее заключается в следующем: Вы определяете некую сумму для ставок, и каждый раз ставите определенный – фиксированный процент от своей суммы, точнее – от ее остатка. К примеру, Вы выделили на ставки 100 у.е. и решили ставить каждый раз 25%. Проиграв в первый раз, Ваш остаток будет составлять 75 у.е., а это значит, что следующая ставка должна быть 25% от этой суммы, то бишь 18,75 у.е. и так далее. По мне, цель данной стратегии – это не слить весь банк, а не получить прибыль, так что я бы её не советовал.

Критерий Келли

Cтратегия полностью опирается на качество оценки вероятности конкретного события. Рассмотрим на примере, ваши наличные средства (банк): 10 000 у.е. коэффициент на событие: 5.00, и Ваш прогноз на данное событие: 0,25 (25%). В результате имеем: (0,25 * 5.00 – 1) / (5.00 – 1) = 0,0625. Получается, что на данное событие Вы должны поставить: 10 000 у.е. * 0,0625 = 625 у.е. Основным достоинством стратегии следует отметить то, что в случае если Ваш банк уменьшается – Вы будете терять на порядок меньшую сумму денег. Если Ваша ставка в среднем составляет 10% от суммы банка, то даже проиграв подряд 6 (шесть) раз Вы будете иметь 48% от первоначальной суммы банка. А если Вы будете определять вероятность событий хотя бы на 10% точнее букмекеров, вероятность проигрыша ставок с коэф. 2.0 десять раз подряд составит всего 0,033%. Но данная стратегия не подразумевает быстрой прибыли и рассчитана не для новичков в сфере беттинга.

Флэт

Самая простая и самая лучшая финансовая стратегия. Всё просто – определяем для себя фиксированный % от начального банка, диапазон коэффициентов и идём ставить. Полностью зависит от качества прогнозов игрока и требует коэффициентов не ниже 1.7. Можно играть также прогрессивным банком (финансовый менеджмент Миллера), т.е. например после увеличения начального банка на 25% мы увеличиваем сумму ставки на эти же 25%.

Датская система

Упоминаю её чисто для галочки, потому что представляет собой бред сумасшедшего, суть заключается в увеличении и суммы ставки, и коэффициента последующих ставок при проигрышах.

Оскар Грайнд

Аналогично, принцип работы заключён в 6 правилах, если заинтересует –можно найти более подробную информацию в интернете. Не использую и не советую.

Фиксированная прибыль

Эта стратегия похожа на Флэт, но вместо суммы ставки фиксируется сумма выигрыша. Получается, что вы можете работать с разными коэффициентами, но ваша прибыль при выигрыше всегда должна составлять одну и ту же сумму. В ней ставка (Bet) прямо пропорциональна ожидаемому уровню возврата со ставки (Win) и обратно пропорциональна коэффициенту, на который делается ставка. Стратегия не требует создания искусственных диапазонов работы, как в стратегии «Флэт«. Так как каждая ставка равна: Bet=Win/(K-1). Данная формула показывает нам возможность использования стратегии на любых коэффициентах. В данной стратегии необходимо искусственно задавать уровень дохода (той самой «фиксированной прибыли»). Достаточно безопасным уровнем считается прибыльность в диапазоне 1/30 – 1/20 (3% – 5%) от общего рабочего банка. Однако, в каждом конкретном случае, уровень доходности может требовать изменения.

Ряд Фибоначчи

Несложно догадаться, что в основе этой стратегии лежит использование ряда чисел Фибоначчи. Ряд чисел представляет следующую последовательность: 1,1,2,3,5,8,13,21…. Т.е каждое последующее число равно сумме предыдущих. Сама стратегия заключается в следующем: делаем ставку в размере 1 у.е. (например, 1 доллар). В случае выигрыша, серию заканчиваем и, по желанию, начинаем новую. В случае проигрыша следующую ставку делаем соответствующую ставку по ряду чисел – в 1,2,3,5,8…. у.е. до наступления выигрыша. Математически доказано, что данная стратегия будет давать плюс при ставках на коэффициенты от 2,62. В таком случае, разумно будет играть экспрессами. Стратегия является прогрессивной и опять же в большинстве случаев ведёт к сливу депозита.

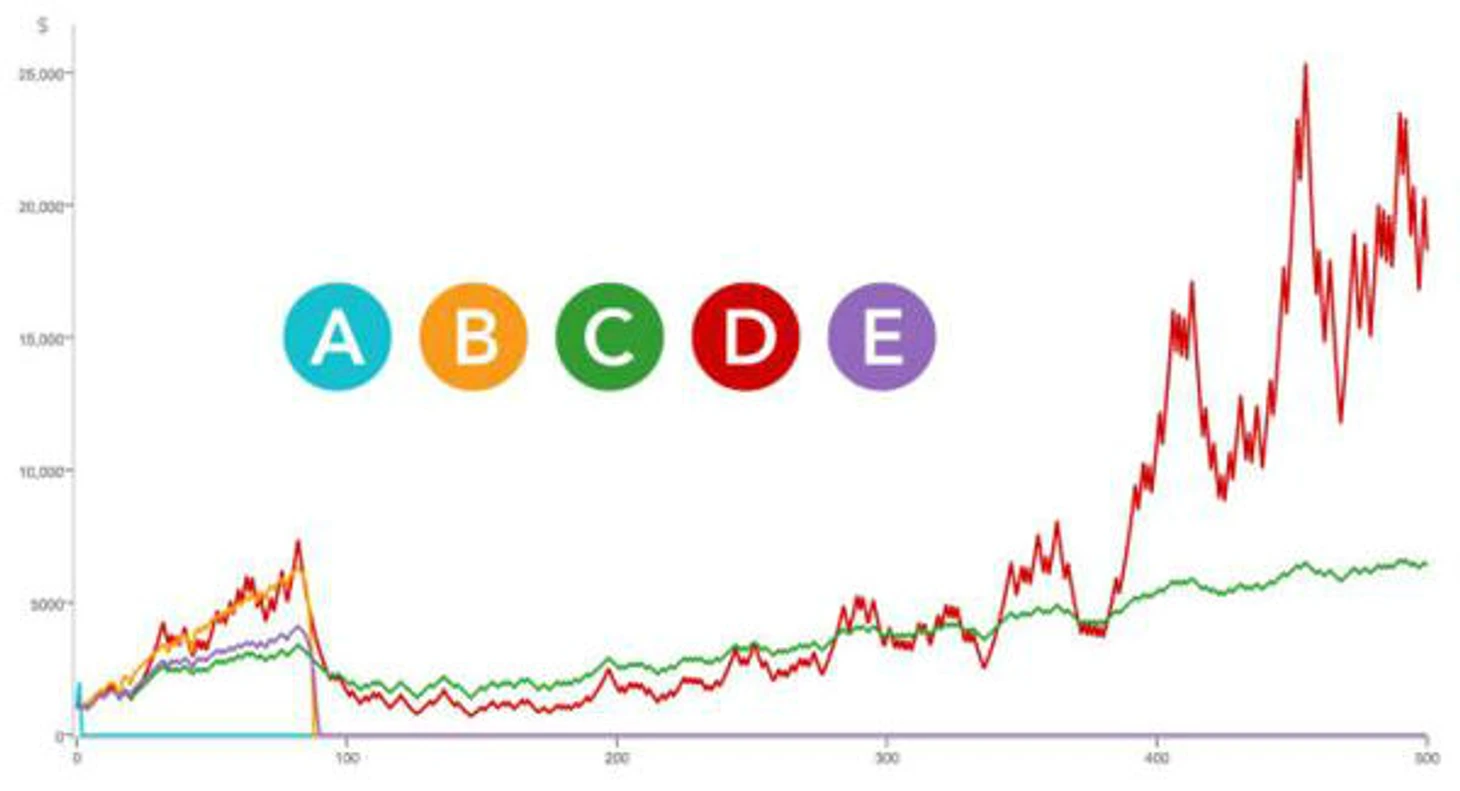

На этом список на самом деле только начинается, но здесь упомянуты все самые популярные финансовые стратегии. Также для ознакомления прикрепляю график, на котором изображены результаты 5 стратегий на дистанции в 500 ставок:

A – Ва-банк

B – Стратегия Мартингейла (догон)

C – Фиксированная ставка (флэт)

D – Пропорциональная ставка (критерий Келли)

E – Стратегия Фибоначчи

Как вы видите, на дистанции себя показывают только Флэт и Келли, чему лично я не удивлён. Подводя итоги, хотелось бы отметить стратегии прогрессивный догон, мягкий догон, критерий Келли и Флэт. Также хорошим вариантом является разработка собственной финансовой стратегии на основе уже существующих, дополняя их недостатки. Лично я, например, сочетаю Миллера и мягкий догон, что даёт свои результаты.

Если вы не видели первую часть этого поста, в которой рассказывается про все варианты стратегии догона, переходите по ссылке!

Автор:Богдан Павлов

Блог:Честные Капперы

Читайте другие огненные 🔥 материалы «Академии»:

Как проверить надежность стратегии ставок

Даниил Медведев возродил любовь к теннису в России – мы расскажем, как на нем заработать

Миллер также не состоятелен, если ты не профи.

Банк 100%. Ставка по флэту 5%.

Сыграл 12 игр. Попал в струю. Выиграл 9. 3 проиграл. При кэфах 1,8-2.0, получается + 5 номилов. Итого +25%.

Банк перерасчитывается и становится вместо 100 - 125. Ставка стало быть становится 6,25%. Из следующих ставок 3 выиграли, 9 проиграли. Минус ~5 номиналов. Итого -31%.

125 - 31 = 94%.

А если бы банк не перерасчитывался и был 100, то 12 выиграло, 12 проиграло. И банк при кэфе 2.0 остался бы 100%.

Вот и весь смысл Миллера. При серии плюс идет увеличение банка, а потом следует серия минусов и по итогам банк становится еще меньше, чем был.

Перерасчет не должен быть быстрым. И зависеть от серии удач. Потому, что дисперсия и х.рам потом будет слив.

Поэтому сначала должно быть сделано МНОГО ставок. Банк должен быть стабильным и вырасти. Поэтому перерасчет банка стоит делать с мизерным повышением и только после 300-500 ставок.

А лучше, даже если банк увеличился до 200, оставить ставку все равно 5%. Пока точно не станет понятно, что это закономерность, а не случайность.