Все, что нужно знать о рекордном доходе «Манчестер Юнайтед»

Блог «Деловой футбол» разбирает новость о рекордной выручке английского клуба.

Сегодня «МЮ» представил предварительные финансовые итоги прошлого сезона. Вышли они достаточно хорошими, даже несколько лучше консервативных оценок самого «Юнайтед». Так, после 3-го квартала (31 марта 2016 года) клуб ожидал выручку 500-510 млн фунтов, а скорректированную прибыль EBITDA 178-188 млн. Оба показателя в реальности оказались на 4-5 млн больше верхней грани. Основные цифры в этой таблице:

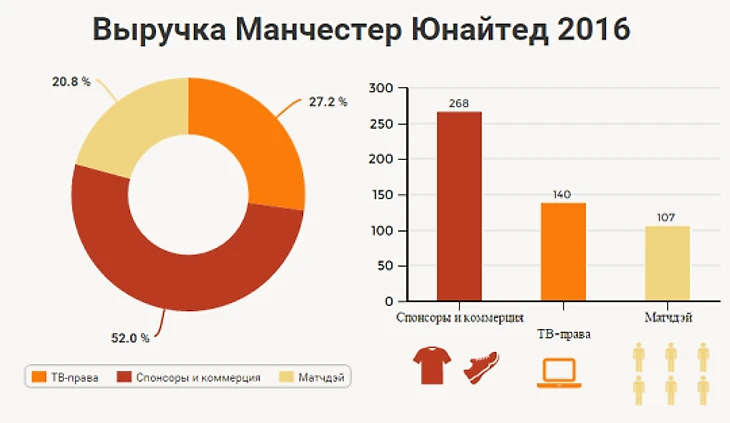

Сразу обращает на себя внимание резкий разворот итоговой прибыли: после минимального убытка в 2015-м, клуб зафиксировал внушительную прибыль 36 млн фунтов. И это, несмотря на целый ряд исключительных трат. Но обо всем по порядку. Выручка клуба составила 515,3 млн фунтов и выросла на 30%. Это отличный результат, более того в сезоне-2016/17, уже без ЛЧ, клуб ожидает дальнейшего роста выручки до 530-540 млн фунтов (благодаря новой ТВ-сделке АПЛ). Выручка 2016 года состоит из 268 млн коммерческих доходов, это +36% к прошлому году. 140,4 млн – доходы от ТВ, рост в 30%, и 106,6 млн – доходы от проведения матчей (матчдэй), рост на 17,7%. Весь огромный (71,4 млн) рост коммерции почти полностью ложится на рост доходов от ритейла, мерчандайзинга и лицензий. Эта категория принесла клубу внушительные 97,3 млн фунтов (только нужно иметь в виду, что это выручка, а не прибыль), рост более чем в три раза по сравнению с прошлым сезоном. Причина этого – контракт с adidas.

Для того, чтобы точно разобраться что к чему, нужно будет посмотреть полный, подробный отчет, но уже сейчас можно говорить, что этот контракт у «Юнайтед» вышел с «тройным дном». Во-первых, adidas больше платит спонсорских взносов. Затем, adidas платит клубу больший процент с продаж (лицензионные отчисления) товаров. И наконец, клуб получил право самому управлять рядом коммерческих объектов, главный из которых «мегастор». В итоге, выручка с этих объектов теперь учитывается у «МЮ» (раньше у Nike). Сделка и вправду впечатляющая. С ТВ и матчдэй все довольно просто: Лига чемпионов и большее количество домашних матчей ответственны за рост этих категорий. Всего коммерция укрепила свое место как главный генератор доходов клуба, теперь от спонсоров и прочего «МЮ» получает 52,1% своих регулярных доходов (было – 49,8%).

Расходы тоже выросли, но куда скромнее. Впрочем, тут есть цифры не вполне хорошие. Зарплатная ведомость клуба составила огромные 232,2 млн – рост на 14,6%. Это как новые игроки, так и возвращение бонусов за участие в ЛЧ. В принципе, траты на персонал составляют всего 45,1% от выручки (против 51,4% годом ранее), и это показатель даже не хороший, а очень хороший, мало у кого в футболе он меньше 50%. Но, другой вопрос, насколько соответствуют такие затраты уровню игроков. Тут каждый решает сам. Это, почти наверняка, будет самая большая ведомость за 2016 год в премьер лиге. С другой стороны, амортизация трансферов упала на 11,7% до 88 млн фунтов. Во многом из-за продажи Анхеля Ди Марии. Впрочем, за эту сделку клуб похвалить сложно, продажа игрока принесла убыток в 10 млн фунтов (хотя деньги от этой продажи помогли с точки зрения «кэш» инвестиций). Вообще с такими нерегулярными расходами у клуба в этом сезоне беда. «Юнайтед» всего так израсходовал 15,1 млн, которые включают в себя 8,4 млн выплат Луи ван Галу и его штабу и 6,7 млн списаний стоимости игроков (они могли уйти свободными агентами – надо смотреть в подробном отчете; дополнение - возможно, как предполагают СМИ, вся сумма списаний относится к Швайнштайгеру). Для сравнения в прошлом году аналогичные траты составили всего 2,3 млн фунтов.

Впрочем, это все не помешало рекордным прибылям. EBIT, полная операционная прибыль, включающая в себя все футбольные операции, составила 68,9 млн фунтов – рост более 200%. Скорректированная EBITDA, не учитывающая трансферы и нерегулярные расходы, выросла на 59,5%, до 191,9 млн. Это цифра полезна для определения некой условной нормы прибыльности клуба, включая то, сколько он может тратить на трансферы. Маржа по EBITDA на уровне 37% (было 30%) – это результат почти запредельный. Обычная хорошая маржа по EBITDA у футбольных клубов это 20-25%. Все, что выше уровня 30-35%, – это результат восхитительный. Вот у «Дортмунда» прибыльность по EBITDA всего 7%, если считать корректно (от выручки). Но даже с учетом доходов от продажи игроков (по их методу), у немецкого клуба выйдет 23% (хороший, средний результат). «Юнайтед» тут проделал отличную работу. Главным итогом этой работы стали 186 млн фунтов чистого денежного потока в результате операционной деятельности, то есть как бы кэш-прибыль, полученная клубом, которую можно тратить на инвестиции (в том числе трансферы). Ну и «Юнайтед» тут ударился во все тяжкие. На покупку футболистов за год было потрачено 138 млн в денежном выражении (было 117 млн), благодаря первому траншу за Ди Марию (38,4 млн) итоговое, чистое значение в районе 100 млн, еще 5 млн клуб потратил на материальные активы (улучшение инфраструктуры и т.п.). Всего клуб закончил год с чистым итогом +60,8 млн ко кэшу, то есть на 30.06.2016 у Юнайтед «в банке» было 229,2 млн фунтов. Отсюда и Мхитарян, и Погба и остальные.

Из других интересных итогов. Финансовые расходы клуба опустились всего до 20 млн, их радикальное снижение (на 15,2 млн, 43,2%) позволило клубу дышать свободнее, но, как это часто бывает, реально денег у «Юнайтед» больше не стало, уже 20 млн утекли через дивиденды в другой строчке отчета. Но дивиденды лучше процентов по кредиту, они могут быть отменены или скорректированы. Так что определенный плюс в этом есть с точки зрения бизнеса. А вот фанаты, конечно, предпочли бы, чтобы сэкономленные 15 млн в команду/клуб закачивались бы, а не уходили акционерам. Чистый долг «Юнайтед» вырос на 2,2% до 260,9 млн, но произошло это лишь из-за падения курса фунта. Сам долг почти весь в долларах, а для отчетности считается в фунтах. В некотором «реальном», скорректированном выражении чистый долг должен был упасть на 60-65 млн фунтов. Впрочем, и нынешний уровень долга – очень комфортный. Чистый долг составляет всего 51% от выручки (было 65%), а покрытие EBITDA (отношение долг/EBITDA) составляет 1,36 (было 2,1). Для футбола этот коэффициент считается нормальным в районе 2,0-2,5, «хорошим» в районе 1,5-2,0. Если соотношение ниже 1,5, то можно, при необходимости повышать долг. Вообще, с точки зрения классических финансов «МЮ» даже «недокредитован».

В целом, финансовое состояние у «МЮ» просто отличное, что дает им возможность активно инвестировать в состав даже без ЛЧ и не особо обращать внимание на все выплаты уволенным тренерам. А вот удастся ли за счет этой финансовой мощи повысить спортивные результаты – увидим.

*

СМИ (Sports.ru, Sky Sports и т.п.) сравнивали выручку «МЮ» с недавно представленными доходами «Барселоны», которые составили 680 млн евро (~ 574 млн фунтов). Но такое сравнение некорректно. Значительное влияние на результат оказало серьезное падение курса фунта. Также «Барселона» в свою выручку включает доходы от продажи игроков и членские взносы социос. Всего у каталонской команды около 85 млн евро доходов, которые не войдут в выручку «Юнайтед» в связи с использованием других стандартов учета (МСФО). В итоге, выручка по МСФО у «Барселоны» около 505-515 млн фунтов, то есть примерно столько же.

Второй момент, который вы, судя по всему, не знаете - это причина долга, его "происхождение". Если вы думаете, что МЮ берет в долг, чтобы купить игрока какого-то или платить зарплаты, это это не так. Весь долг МЮ образовался из долгов нынешних акционеров (Глейзеров), которые взяли в долг, чтобы клуб купить. Потом было несколько раундов рефинансирования, потому что брался долг в 2006 году примерно, тогда была одна ситуация (со ставками и кредитными инструментами), сейчас другая, намного более выгодная для заемщика, следовательно имеет смысл взять в долг снова, под низкий процент, отдать старый долг с высоким процентом и спокойно погашать уже новый долг. Собственно, на выплаты этого долга Юнайтед тратит 13 млн фунтов денежных средств из 201 млн заработанного.

Чтобы вы могли себе это представить, это как человек, который зарабатывает в месяц 200 тысяч рублей и отдает 13 тыс банку за квартиру/машину. Я думаю, вряд ли вы скажите, что это ненормально или неразумно.

Взял с нашего местного сайта.

Очень интересно!

Зарплаты? Ну, при всех Погба и Ибрагимовичах их рост я ожидаю не составит больше 5-10% (до 245-255 млн в год то есть). Дело тут в том, что Юнайтед платит высокие бонусы за игру в ЛЧ. Точно также при Фалькао и Ди Марии зарплаты Юнайтед в 2015 упали относительно 2014.

Примерно, вот так. Для меня будет интересно лишь одна цифра в 1Q 2017, это выручка от ритейла. Там будет сидеть некий эффект "Погба и Ибры", правда, минус Швайни (на нем компания строилась летом 2016). Но, честно говоря, я не ожидаю каких-то огромных цифр. Такого роста, как в 2016, не будет точно. Это была реструктуризация бизнеса, по сути. Но вот 15-20% роста можно ожидать, что очень много, учитывая размер этой выручки. Если Юнайтед покажет больше 30%, то это будет совсем круто.

Использование EBITDA вполне оправданно, просто нужно цели понимать. Это регулярная прибыль, которую потом можно пускать на трансферы, это хорошая прикидка денежных потоков до инвестиций, очищенных от разных перепадов в балансе (изменений дебиторской задолженности и тп). В целом, я бы даже сказал, что это более главный показатель в том плане, что он показывает долгосрочную прибыльность, "структурный профицит". Потому что высокими продажами игроков сложно создавать прибыль постоянно. А что касается реальных расходов, то тут вы не правы. Вот за Погба платят в два транша, контракт у него на 5 лет (+1), то есть разница существенная. Так что, наоборот, транши за трансферы крайне редко, почти никогда не соответствуют амортизации. То, что описываете вы, надо смотреть в денежных потоках, в инвестиционной деятельности. Амортизация МЮ 88 млн фунтов, а вот в реальных платежах за 2015-16 МЮ потратил 138,1 млн фунтов, а получил 38,4 млн. Как видите, цифры разнятся серьезно. Но и значение у них другое. Амортизация - это параметр "отчета о прибыли (P&L)", его надо смотреть от EBITDA или выручки. Для инвестиций (параметр cash flow) главное - это наличие средств, источники финансирования.

Возник такой вопрос - по Вашему мнению, насколько вообще оправданно использование футбольными клубами показателя EBITDA для оценки результатов операционной деятельности? Ведь в отличие от обычных компаний, которые, как правило, платят сразу всю стоимость за ОС или НА и затем постепенно списывают их на себестоимость, у футб. клубов графики выплаты траншей по трансферам приближенно соответствуют списанию их стоимости на бумаге (по крайней мере, гораздо более соответствуют, чем у обычных компаний). Соответственно, при оценке операционных результатов логично учитывать амортизацию как приближение реальных ежегодных операционных расходов на покупку игроков - как Вы считаете?

А можно вопрос?

В каком редакторе делались картинки? :)

Спасибо!